基金瞄準新一代股王 搵出第二隻騰訊 |投資有道

撰文:Smart ED編輯部 | 圖片:新傳媒資料室、中新社、unsplash

基金換馬睇真啲

年初至今恒生指數上升11.3%,倘投資者投資回報未能與大市同步,不妨向基金經理「抄功課」,從他們換馬部署獲取投資意念,隨時可發掘出另一隻像騰訊控股(00700)一樣長升長有的股王。市場經常談及基金換馬,其實是指主動管理基金沽出某類股份、再買入另一類股份的買賣部署。當然被動管理基金亦會有換馬行動,而且較主動式管理基金透明得多。

基金疊水主導大市

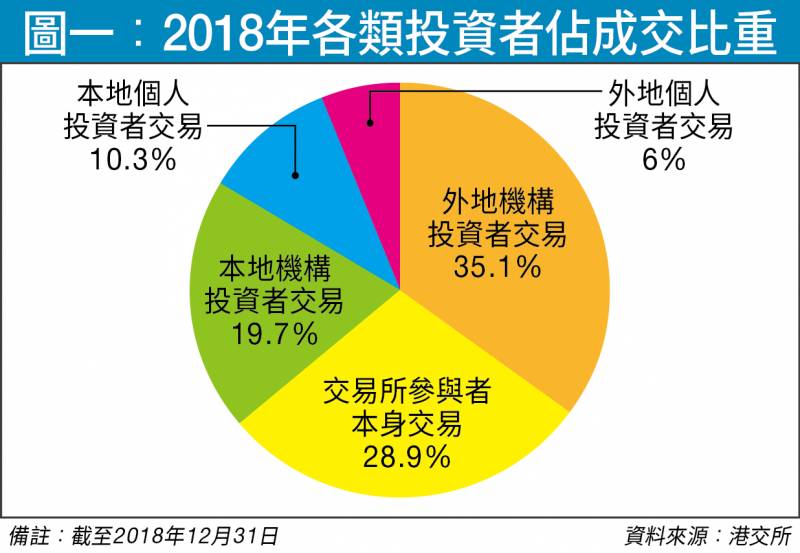

因為被動管理基金持股比重緊跟基準指數變化,當基準指數更換成分股時,前者亦會跟隨。當基準指數更換成分股時,獲大量被動管理基金跟隨,相關股份會出現一輪升浪,屬勝算高的投資機會,投資者不妨率先部署。關於這方面的具體投資策略,在稍後篇幅將會詳細介紹。 話說回來,包括基金等機構性投資者向來是港股要角,參考由港交所(00388)編制的《現貨市場交易研究調查2018》報告顯示本地機構投資者及外地機構投資者分別佔成交額的19.7%及35.1%。

單計機構投資者買賣已經佔成交額超過50%(見圖一)。 相反,本地個別人投資者僅佔10.3%,較2016年的調查跌5.5個百分點。 個人投資者角色進一步褪色並不教人意外,事關機構投資者成交額在過去兩年上升1.4個百分點。其實,機構投資者資金這麼雄厚,其一舉一動必定影響港股上落, 故投資者有必要盡早得知基金換馬部署。

觀乎管理資產規模(AUM)在5億美元以上、投資大中華、內地或香港市場的股票基金,可以綜合出一幅換馬的圖畫。先看富達基金,旗下至少有三隻中國股票基金,分別為「富達基金—中國消費動力基金」、「富達基金—中國縱橫基金」、「富達基金—中國焦點基金」,管理資產規模達28.7億美元、4,900萬美元及44.2億美元。

「披露易」交易紀錄,富達吸納東風集團股份(00489),6月底增持137.2萬股。 另一邊廂,富達又吸納新秀麗(01910)約300萬股。 除富達外,摩根資產管理也是本地大型基金公司,同樣管理多隻大中華股票、中國股票及香港股票基金。 觀乎「摩根基金—中國基金」的五大持股,4月底百度(美股代號:BIDU)還榜上有名,惟5月底該股已經跌出五大之列。

因為百度公布首季業績,意外錄得上市14年以來的虧損,導致股價急跌至近四年低位。 雖然投資者不知道基金經理是否已經減持甚至沽出該股,惟從基本因素角度看,相信該股暫不會再獲基金經理青睞,基金經理將精力及資金轉攻其他股票。 不過,再仔細比對4月底及5月底投資組合的板塊組投資組合比重的變化。投資者當可發現通訊服務類別的投資比重由14.5%,跌至11.7%。然而,屬於通訊服務類別的騰訊已經佔10%。

換言之,屬於通訊服務類別的百度有可能被大幅減持。 本地另一家大型基金公司惠理集團(00806),旗下的王牌基金「惠理價值基金」持有非日常生活消費品比重下調2個百分點,醫療保健投資亦下調3個百分點;惟工業股投資比重則上升3個百分點。 其他的基金公司,像貝萊德也頻頻調動投資組合(見表)。

霸菱沽出口買內需

今期「封面故事」走訪三位基金經理,他們分別是霸菱方偉昌、宏利謝企剛及聯博林樺堂。方偉昌指出旗下在過去一兩年旗下基金進行換馬,減持出口股增持內需股。 他參與管理的「霸菱中國精選基金」、「霸菱香港中國基金」,年初至週四(7月18日)回報率分別為15.95%及14.3%,跑贏同期恒指表現。 方偉昌看好內地全國性品牌,其品牌為內地消費者所喜愛。

故方偉昌管理的團隊從這個角度尋找內需股。無疑這些坐擁全國性品牌內需股的市盈率甚高,惟其市值和國際品牌股相比仍然落後。 方偉昌補充內地國策主張控制債務增長水平,減低對基建及出口推動增長的倚賴,轉而支持內需。 惟推動內需為漫長過程,估計內需發展軌跡會和日本及南韓相若,故內地內需佔國內生產總值(GDP)比率仍然較低,他表示不感到驚訝。其實,林樺堂參與管理的「聯博中國機會基金」在年初至今亦有進行換馬。

林樺堂指出,去年A股拾級而下,A股成交量也一路低迷。不過, 他參考內部開發量度市場情緒的模型,發現當時投資者非常懼怕風險,懼怕到一個程度是要拋掉所有週期性的股票。 他參考這個量度市場情緒的模型,相信悲觀情緒已經到底,通常會發生反彈。 其實去年底他增持時都未有出現反彈,也不肯定這個反彈會否一如以往般出現。不過,當時的決定是提高啤打系數,買入包括券商股在內的週期性股票。

聯博沽水泥股鎖定利潤

隨3月、4月券商股股價急升,林樺堂表示為投資組合提高啤打系數的行動也告一段落。故部署上回歸由下而上(bottom up)揀股工作。 以短期操作而言,他坦言券商股吸引力不大,因為券商股其中一門業務為投資銀行。受制於法規尚未鬆綁,投資銀行業務的收入、股東資金回報(ROE)都被國際同業比下去。

他認為在市場未開放的情況下,券商純利難以增長。 另一個期內有所減持的股票是水泥股,林樺堂坦言之前持有水泥股已經好幾年,但減持的原因是股價累積龐大升幅,所以要沽出鎖定利潤。 內地經濟增長正在放緩,中央也因應貿易戰而推出刺激政策。不過,他坦言投資組合內已經有足夠的股份,捕捉刺激政策帶來的投資機遇。因為他沽出水泥股後換入受惠刺激政策的板塊,包括內房股及機械股。

由於林樺堂成功把握換馬的機遇,故其有份管理的「聯博—中國機會基金」,年初至週四回報為17.4%。 此外,宏利謝企剛表示,美國有望減息有利股市,並相信資金會回流中港股市,投資者可留意消費升級、創新科技及受惠國策的天然氣、污水處理行業。 基金經理不時因應股份基本面變化而換馬,時時刻刻讓投資組合保持最佳的狀態。他們更希望能在換馬的過程中物色有條件長升長有的「股王」。

下文將會根據他們的見解;加上「封面故事」自家研究,為投資者送上新一代股王候選名單,投資者不容錯過。

吼實指數換馬的投資機會

除了基金經理自行換馬外,指數公司定期檢討也會掀動一輪換馬潮。投資者不妨吼實指數編制公司,如MSCI或恒指公司宣布的指數成分股檢討結果,伺機部署隨時有意外驚喜。恒指公司一年四次檢討恒指成分股名單,以及調整個股在指數中比重。 因為現時恒指規定單一股票比重不可以超過10%,倘個股在某個季度內長升長有,導致其比重超過10%,恒指公司在下一次開會檢討時必定降低其比重至10%。

8月恒指換馬有得炒

例如前年騰訊控股(00700)長升長有,其比重經常超過10%,到恒指開會檢討時,騰訊比重自然會被降低,導致部分主動管理基金及全被動管理基金要減持該股,造成其股價短線偏軟。 不過,對投資者而言,最重要還是吼實指數更換成分股的投資機會。恒指公司一年召開四次會議檢討成分股,分別在2月、5月、8月及11月舉行。

投資者須金睛火眼𥄫實恒指公司召開會議的實際時間,相關消息在恒指公司網站公布。 恒指公司在檢討會議結束後同日公布檢討結果。由於投資者睇實檢討結果行事,故結束會議後首個交易日,恒指新貴必定獲主動管理基金搶先追入,投資者亦可以跟風買入。 相反,正式換馬當日投資者才買入這些恒指新貴已經太遲,因為在正式生效的前一天避動式管理基金大舉入貨推高股價,一般投資者才跟風短線獲利空間已經大減。

以最近一次恒指換馬為例,2月22日恒指公司公布納入創科實業(00669)為恒指成分股,下一個交易日馬上裂口高開(見圖二)。 恒指在1969年面世,至今接近50年歷史。 當然亦有恒指新貴正式納入股價隨即暫時見頂,最明顯的例子為去年晉身藍籌的石藥集團(01093), 惟從宣布入藍籌到正式生效當日,短線股價錄得26%升幅。所以緊跟恒指換馬這個主題,投資者仍有一定獲利空間。

除恒指外,MSCI指數亦不時檢討成分股,投資者亦可以多加留意。 例如早前MSCI納入同股不同權的股份晉身成分股,包括小米集團—W(01810)及美團點評—W(03690),更帶動後者股價收復上市價的失地。 順帶一提,投資者對同股不同權股票印象欠佳。不過,最重要看投資前景,視乎其基本因素能否支持股價收復失地,甚至長升長有。其實美團朝向超級應用程式方向發展,隨時成為下一隻騰訊,下文將會詳細分析。

新一代股王候選名單揭盅

基金經理持續換馬以維持投資組合處於最佳水平,終極目標是尋找下一隻像騰訊般股價長升長有的「股王」。故下文從基金經理蛛絲馬跡及「封面故事」自家研究尋找新一代「股王」。

美團 追過百度 潛力不可少覷

BAT(百度、阿里巴巴集團(美股代號:BABA)及騰訊)曾被視為內地互聯網的「三座大山」,地位看似不可動搖,但近年卻出現了洗牌情況。如果以市值計算下,美團市值已超越百度。 美團業績年年虧損惟2019年首季業績,美團整體表現優於市場預期,收入為191.7億元人民幣,按年升70%;毛利為51億元人民幣,增了約60%;期内虧損約14.33億元人民幣,同比收窄約93.2%,去年同期曾虧損超過200億元人民幣。

除息、稅、折舊及攤銷前利潤(EBITDA)更扭虧為盈,錄得4.6億元人民幣,主要因為核心業務經營利潤率得到持續改善。 餐飲外賣業務是美團的第一大業務,收入佔比最高,約為55.8%, 而在2018年美團餐飲外賣收入增至381億元人民幣,同比增長81.4%。 單計今年第一季收入有107.1億元人民幣,同比增長51.7%,相信接下來會保持強勁的增長勢頭。

兩項決策使虧損收窄

根據市場調查報告顯示,美團在外賣行業上仍保持領先地位,今年第一季美團在外賣市場佔有率為64%,訂單量持續穩步上揚。 為了可以讓公司虧損收窄,大幅降低了銷售和營銷費用,即降低了對商家和用戶的補貼。 美團在外賣策略上逐漸作出改變,由以往與餓了麼一樣以巨額補貼,變成著重於提升用戶體驗、擴大服務品類、改善外賣消費環境、以及提高配送質量等。

另外,除巨額補貼導致虧損增加外,美團接收摩拜單車後,亦成為另一個痛點。 摩拜連累美團虧損45.5億元人民幣,導致市值嚴重縮水,因此美團決定調整新興業務的策略,重組摩拜的海外業務,並減少對於網約車、共享單車的投入。 是次美團作出兩項決定,明顯看到美團虧損大幅收窄,扭虧為盈料指日可待,而且一旦公司獲得盈利,相信股價都會隨之而上。

霸菱方偉昌認為,對外賣、速遞等行業仍是「燒錢」階段,因此會在投資上持觀望態度,如果需要投資,可看那間公司可在燒錢的環境下最後生存下來,這間公司便可成為龍頭。 美團另一個賣點為發展超級應用程式。超級應用程式指用戶人數、 交易量數據龐大的平台,如淘寶、京東等。美團正以「Food+超級平台」的路徑上持續努力。

創科 股王黑馬 環球生產抗貿易戰

近年恒指屬中資股的天下,今年初創科以本地薑姿態罕有晉身藍籌之列。 於本港紮根34年的創科,其管理層務實兼具遠見,早已將生產基地遍布全球, 不但可抵禦貿易戰的衝擊,更可帶領企業在反覆不定的政經環境下再創佳績,實屬未來股王黑馬之選。中美貿易戰拖累不少企業業績,創科卻逆流而上。 其純利連續第11年創新高,達5.52億美元,按年升17.4%;營業額連續第九年創新高,至70.21億美元,按年上升15.8%。每股盈利30.16美仙,按年增17.5%。

多個指標亦錄得增長,EBITDA升17%至6.07億美元;毛利率增0.5個百分點至37.2%,連續第十年上升。 創科從當年的貿易公司和代工廠,現已貴為其中一個稱霸美國市場的電動工具生產商,去年推出的嶄新充電式產品,內部自然增長強勁。 集團旗下Milwaukee的銷售額增加28.2%,增幅驕人;RYOBI ONE+系列的銷售額亦有雙位數增長;地板護理及器具業務表現顯著改善,銷售額增加9.3%。

先見之明越南設廠

去年3月中美貿易戰爆,年中創科在越南胡志明市新廠房已全面投資,生產電動工具、繪圖及計量工具。原意為支持業務快速增長,但讓集團成功避過美國向內地加徵的關稅,同時提高的靈活性。 加上越南政府為吸引外商提供優惠,當地工人技術水平高,整體生產成本較內地低,有助提升銷售利潤。可見集團管理層執行力強,且有先見之明。 現時,創科於內地僅得兩間廠,美國有六間;歐洲有兩間。

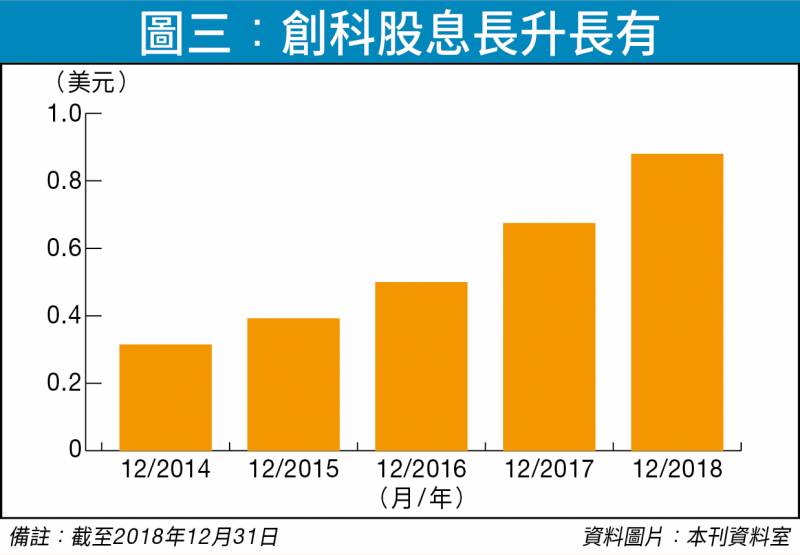

管理層早前於業績會上表示, 即使美國再向華進口貨物徵收額外關稅,公司亦可快速遷移生產業務。 換言之,集團不會受到貿易戰直接衝擊。 生意蒸蒸日上,創科亦樂於回饋股東,每年派息拾級而上,過年五年的升幅就達1.5倍(見圖三),相當理想。此反映集團的盈利能力及現金流均十分強勁。 《湯森路透》綜合分析員預期, 2019年股息0.13美仙,較去年同期高出30%。

創科行政總裁Joseph Galli有信心, 公司未來五年的毛利率會不斷提升,預計年均增幅約0.5個百分點。 他更指,集團不會打價格戰,反而會持續推出高科技產品來維持高定價。 過往表現相當有保證,日後業績有望更上一層樓。 踏入2019年,創科股價反覆向上,7月4日再創下歷史高位,最高見62.45元, 假以時日必定可登上股王之位。

石藥 醫藥龍頭 隨時有驚喜

去年港交所更改上市條例,容許一些仍未有盈利的生物科技公司掛牌上市。 霸菱方偉昌認為港交所該舉動, 正正舒緩了內地相關公司面對藥價下調的壓力,讓公司有資金研發新藥物。在生物科技股價上升帶動下,讓他所管理的基金6月至7月表現向好。 現時內地人口持續老化,對藥物的需求也愈來愈多。 為了讓每個人有藥可用,故中央決定推出「帶量採購」,導致去年曾有藥企開出極低價格來銷售藥物,讓市場懷疑能否支持企業營運, 因此當政策出台時,整個醫藥板塊出現巨大波動。

雖然內地有「帶量採購」政策,但方偉昌仍看好未來生物科技發展。 他指為了減少市民在醫療上的支出,未來政府會繼續對藥價有所控制,特別是仿製藥,因此每當政府出來抑壓藥價時,醫藥股就會下跌。 不過同一時間,需要感謝港交所更改了上市條例,使更多的生物科技股能夠上市,好處就是當藥物還在研發中時便能集資,而且因為還沒有推出市場,沒有價格上的壓力。

不過有人認為因為欠缺了詳細的財務報表,難以判斷未來發展和回報。他笑言因為管理基金,所以有機會與很多醫藥公司見面,並了解他們的產品線及藥物推出時間,但一般大眾就難以知曉。 而且他們會做詳細預測分析,如製作一個盈利模型,看看四至五年內公司會有多少盈利,一旦他們預計該公司在十年內仍未有任何盈利,便會放棄投資該公司。

穩陣可選藥物龍頭

方偉昌認為,生物科技行業仍是新行業,還有很多空間上升,他提醒未來可能有更多不見經濟的生物科技上市,投資者在投資前要多加留意。 港交所容許未有收入的生物科技公司掛牌上市已接近一年,去年便有五隻生物科技股上市,但表現十分參差。 如本港首隻生物科技新股歌禮製藥—B(01672),招股價為14元, 現時只有5.6元,跌幅高達60%。

生物科技公司的研發及營運能力均有差異,股價走勢亦可差天共地,因此投資者在入市前需有心理準備。 如果投資者希望獲得穩定回報,可以選擇藥物龍頭來減低蝕本風險。在各個生物製藥的個股中,以石藥集團(01093)增長顯著。 石藥自上市以來市值一直持續增長,它在2012年上市時,股價約為1元,但是現時累升13倍。 雖然去年受「帶量採購」政策拖累,但今年初出現一波反彈。

而且去年全年業績造好,營收同比增36%;淨利潤同比增31.9%。 也許,有些人認為石藥加大研發投入壓縮了淨利率,但其實這才是石藥維持龍頭地位的法寶。 截至2018年,多個藥品研發取得重大進展,其中有五個藥品已通過國家藥監局審批取得生產批文。而且目前還在研究的項目已逾300個,主要集中在心腦血管、糖尿病、抗腫瘤、精神神經及抗感染領域,相信石藥這隻「金牛」,在今年會給投資者更多驚喜。

碧桂園服務 母公司撐腰 市值倍翻

物業管理為營業額及純利能見度較高的行業。所謂肥水不流別人田,發展商亦會涉足物業管理業務,以維持集團業務穩定性。 近年內房股陸續將旗下物業管理公司分拆上市,現時市值最大的一間為碧桂園服務(06098)。 未來幾年將會陸續接收由母公司碧桂園(02007)發展樓盤的物業管理工作,將可以成為股價長升長有的動力。

收費管理面積倍升

現時碧桂園服務收費管理樓面達1.82億平方米,當中來自碧桂園的收費管理樓面佔80.1%,餘下樓面來自其他發展商。 集團管理的樓面有超過95%屬住宅物業,餘下為商業物業、寫字樓、多功能綜合樓等多種類別。 倘翻查碧桂園的土地儲備,在建項目的總可售建築面積近1.3億平方米。 另外,碧桂園尚有擁建築面積接近1.1億平方米的待建項目。倘全數落入碧桂園服務管理,管理樓面或可增加超過1倍。

除母公司關照外,碧桂園服務也不放過併購機會,近日收購合富輝煌(00733)旗下物業管理公司。 根據協議雙方訂立收購價調整機制,倘2021年收費管理面積能增至1,793萬平方米,收購價有所調整。 現時碧桂園服務市值約500億元,倘管理樓面面積增加逾1倍,市值或會翻一番,至逾1,000億元。 中國指數研究院在2018年發表的「2018中國物業服務百強企業經營績效TOP10」名單中,碧桂園服務居於榜首位置,可見其在內地屬龍頭。

碧桂園服務由廣東省發展到多個經濟高增長地域。 現時碧桂園的業務主要集中在較普遍的服務,例如保安、維修、清潔等服務,但未來仍有很多可能性。 碧桂園主席楊國強於年會中提出了碧桂園未來的新方向,將會集中於「三駕馬車」,即地產、機械人及農業三大方向。 據了解,碧桂園將投入更多資源發展機械人業務,應用於餐飲、醫療、製造業、家居等領域。

當中以機械人應用於家居領域,此舉有助碧桂園服務發展更多元化的業務。 現時碧桂園服務已經發展增值服務,例如引入管家服務,現時管家人數超過2,000人。 此外,碧桂園服務還提供房屋租售服務、團購服務、保險服務、家政、拎包入戶等服務。 管理層想方設法優化住戶的生活體驗之餘,也可以在管理費之外, 賺取其他服務費。