美團暴跌14%|學者股神早預言美團「成pat嘢咁」 兩大數據反映公司將繼續暴跌?

有「學者股神」之稱的恒生大學商學院副院長梁劍平,早已經狠批美團是一隻「唔高質」的股票,現加上各種不利因素,美團還有翻身機會嗎?

以下是2028期《封面故事》,專訪刊於2020年9月14日:

學者股神狠批美團「唔高質」

本週不論美股、港股都表現動盪,而以「穩陣、保本」為大前提的梁劍平,其股票組合在本週依然能夠持平,今次《封面故事》將會與讀者論盡「學者股神」的新寵及舊愛,想做到財息兼收的讀者不妨參考其投資組合。

梁劍平中途變陣買美股,他坦言港股市場欠缺新意,而最大的問題是很容易成為「磨心」:「港股最慘就是『兩邊不是人』,既要受中央影響,亦要受美股影響。內地或美國表現差,港股必受牽連;加上疫情、社會運動等等因素,港股的波動會較大。」此外,他提到變陣其中一個主因是港股有太多不高質素的公司,更點名批評美團及小米,

直指:「被人捧到上天,其實就是一pat嘢咁」。

「我都不明白為何會有人買美團,看他的淨利率(Profit margin)只有2.3%,以前從來未賺過錢,現時有少少錢賺就不斷唱好。現在疫情個個叫外賣就當然利好生意,但依然只得2.3%淨利率。」梁劍平說。

美團用戶擴張太快已到瓶頸位

美團在發布第二季業績後,一篇文章《美團半年賺6億 但有1萬4千億市值》在網上瘋傳,質疑美團是巨大的泡沫。事實上,美團今年第一季業績與股價背道而馳,雖然第二季業績轉虧為盈,但「泡沫迷思」似乎依然存在,而增加市場滲透率將會是美團能否突圍而出的重點。

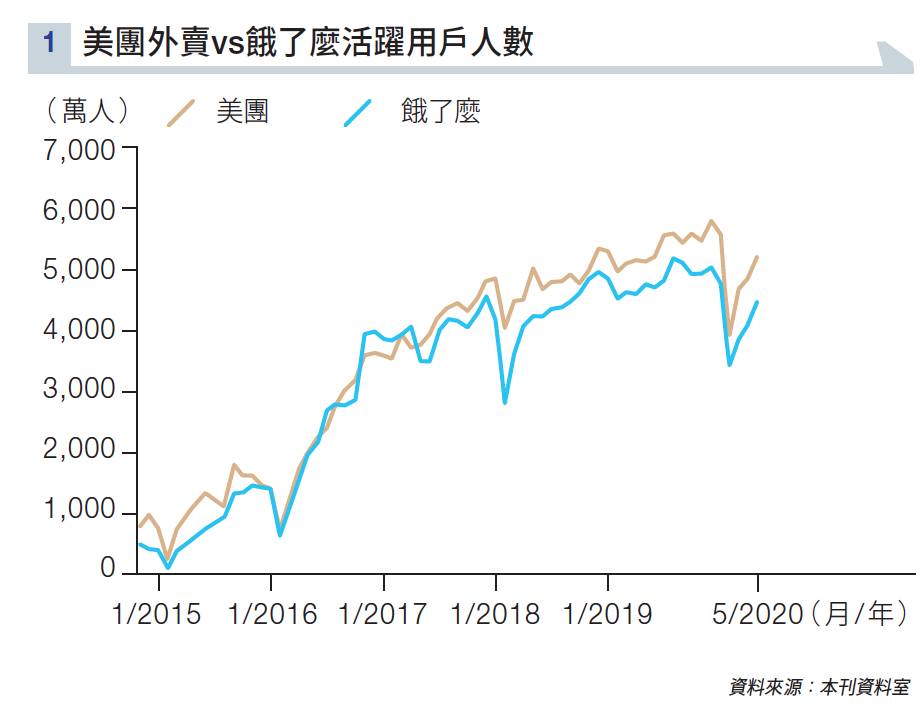

「流量就是一切」決定外賣平台的死活,因為有用戶才有消費。2016年之前,美團和阿里巴巴(09988)旗下的餓了麼競爭一直聚焦在流量爭奪上,餓了麼甚至一度領先於美團(見圖表一)。從2017年下半年開始,美團終於成為「一哥」,每月活躍用戶比餓了麼更高,而代價是提前到達了用戶市場量的飽和點。

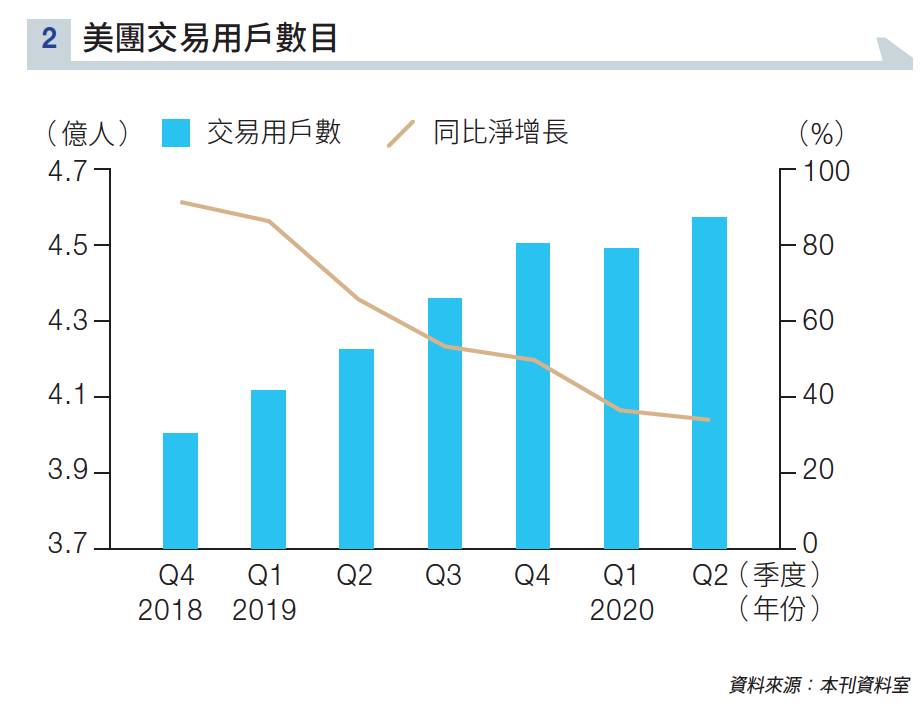

自2018年第四季起,美團用戶的同比淨增長一路下滑,並非因為其增長欠佳,更大的原因是碰到市場存量的天花板(ceiling)(見圖表二)。美團要擴展市場,已經不像兩、三年前那麼簡單。美團比餓了麼更早布局三、四線城市,希望搶先一步霸佔市場,但同時亦比對手更早到達瓶頸位。

沒有更多新的用戶,要保持盈利增長就要舊用戶花更多的錢,但美團又是否能做到呢?美團在第二季財報亦指出集團有多項計劃提高用戶的消費,例如「美團買菜」及「菜大全」,主力協助逾300個傳統街市,實現線上化的營運。另外亦成立「美團優選」,在每個社區安排指定站長,通過微信群組促銷折扣的產品。

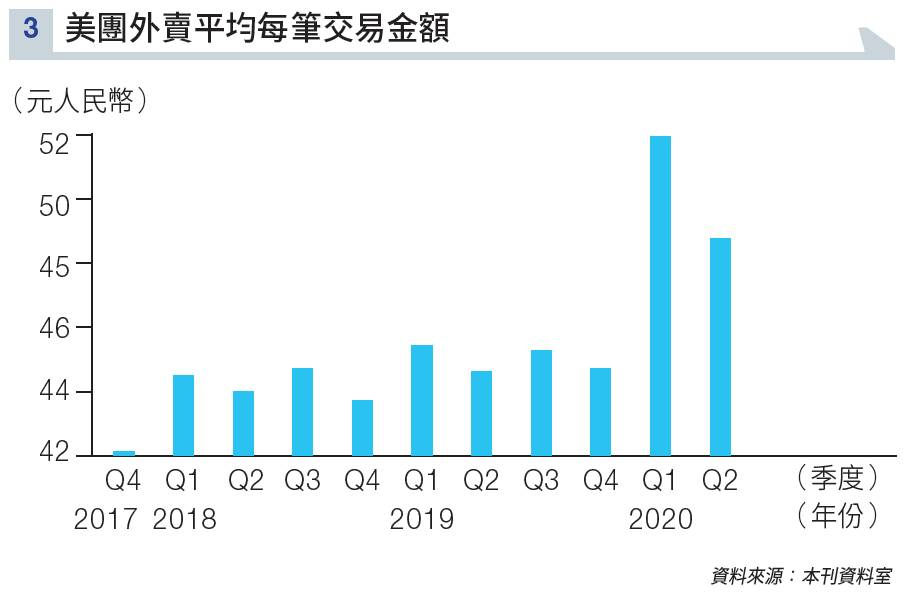

要提升用戶的每筆交易金額是需要長期投入才能看到顯著效果,但美團明顯藉新冠肺炎坐了轉「順風車」。當內地的餐廳、屋苑關閉,市民可選擇的渠道就只剩外賣平台,屆時對外賣的要求是「有」,而不是便宜,這亦成就了第一季每筆交易金額的大幅提升。但疫情受控時,第二季的數字就明顯下降(見圖表三)。至於美團上述的計劃是否奏效?相信仍有待觀察。

美團並未壟斷市場 多方面體現泡沫存在

在上文的用戶端分析中,美團未必如外界所想像那麼強,而頭號競爭對手餓了麼,其實一直急起直追,

在多方面都能體現美團的龍頭地位存在「折扣」,而這些折扣正正就是泡沫。

在外賣業務收入方面,美團第二季顯示餐飲外賣業務收入同比增長13%,而阿里財報顯示,餓了麼的收入同比增長15%,可見其增長速度快於美團。

在收入絕對值上(撇除通脹因素的收入),美團與餓了麼的差距也正在縮小,在2018年第二季,兩者收入差達到3.4倍;而在2020第二季差距已收窄為2.05倍。

在市場分額上,行業競爭仍然維持三七比例,根據傳統經濟學來說,壟斷的定義為消費者無法在市場上找到替代品,並且壟斷企業可以任意調節價格。不過,從現時來看,美團並未形成壟斷的市場形態。

就在今年4月,美團逼在廣東的商家對外賣平台進行「二選一」,即是選了美團就不能選餓了麼。在餓了麼未有回應前,不少商家已經抵制美團以表不滿。

雖然此事後續並未對美團的商家或外賣體系造成嚴重影響,但顯然美團的「話事權」沒有那麼大。

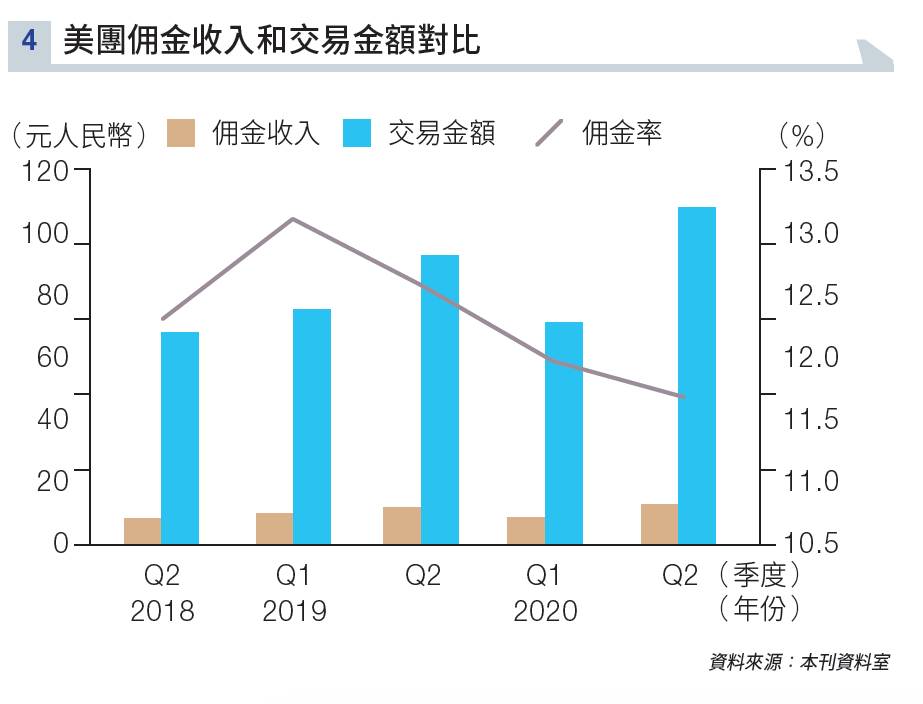

據佣金收入和交易金額對比顯示(見圖表四),美團外賣的佣金率自2019年第一季來不斷下降,證明美團在商家方面並非太強勢,亦證明了美團並未完全壟斷市場。對市場來說,美團的泡沫最後是安全落地,還是爆破,除了取決於上述滲透率的問題外,亦要看與餓了麼的競爭狀況。

學者股神「觸電」滑鐵盧

今年的新冠疫情大跌令不少人對股票市場心灰意冷,但「學者股神」稱今次的跌市只是小風小浪,回憶起1997年當年的股災才是真正的大風浪。

當年他以一筆30萬元的資金,買入電訊盈科(00008),該筆資金曾於半年時間內增至200萬元,但其後三個月就蒸發至不足60萬元。他坦然目前的市況「都算有路可捉,但當時係完全無」。

回想當年下課後翻查股價表現,才發現股價在他教書時急跌,梁劍平亦在這件事中得到一個教訓,「只要會大升的股票,便一定會大跌」。

梁劍平分析道,香港股市和美國股市有一個大分別,就是香港的股票可以「吹」出來。有一些股評家在電視上不停吹捧某隻股票,卻不會受到任何非議;惟在美國做同樣的行為,會被證監會調查。

他舉例當年營運阿信屋的CEC國際控股(00759)曾被各方吹奏,股價最高曾上衝至4.99元,但最後亦難逃變成毫股的命運,皆因其基本面不行。即使時任行政總裁林偉駿不停上電視宣布會開設新品牌,但其實「無錢賺」。

他引用資指CEC國際控股上年度的邊際利潤率僅0.63%,代表每做100元生意,只賺0.63元,不屬於一門好生意。「每間阿信屋分店你估一個月賺多少錢?我估連5,000元都未必有。」梁劍平笑道

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。