李澤楷為基石投資者 拍金庸武俠片發達 華夏視聽撈過界搞高等教育 大行:股價有望升75%

撰文:經一編輯部|圖片:unsplash

華夏視聽成立於1998年,是內地電視節目製作行業的先行者,以翻拍金庸武俠著作打響名堂。上市前已製作33部題材不同的電視劇,合共達1,279集,所有製作節目首播時收視率均全國排名第一位。

此外,集團旗下影視製作業務毛利率,高達47.2%,高於業內平均約35%。

教育業務方面,旗下南京傳媒學院(前稱中國傳媒大學南廣學院)於2004年創辦,去年3月由獨立學院,正式轉設為民辦高等教育機構。

根據弗若斯特沙利文統計,2018/2019學年傳媒及藝術相關專業在校學生達12,600名,在所有民辦高等教育機構中排名第二位。

於19/20學年,逾63,000名申請人角逐進入旗下大學,最終錄取率僅4.3%。

而截至去年底,就讀學生人數達17,500名;當中全日制本科生佔15,300名。

集團兩大支柱業務彼此之間緊密合作,透過影視製作業務的知名度,加強了旗下大學與業內的聯繫;同時為學生創造大量實習及就業機會,發揮強大協同效應。

上市引入小超人

集團於去年6月來港首次公開招股(IPO),招股價介乎2.86至3.1元,並引入蘭馨亞洲投資、雪湖資本、東方資產管理及「小超人」李澤楷旗下 Oceanic為基石投資者,合共佔發售股數45.3%。

該股公開發售部分超額認購33倍,國際配售反應超乎理想,超購達21倍;股份最終以上限3.1元定價。

在籌得11.5億元款項當中,三成用於收購傳媒及藝術高等教育機構或培訓機構;三成改善或擴大旗下大學容量、設施及教育設備;三成投資製作電視劇、電影及電視綜藝節目,計劃2020至2022年製作六部電視劇(總計約300集)及至少三部電影;餘額一成作營運資金。

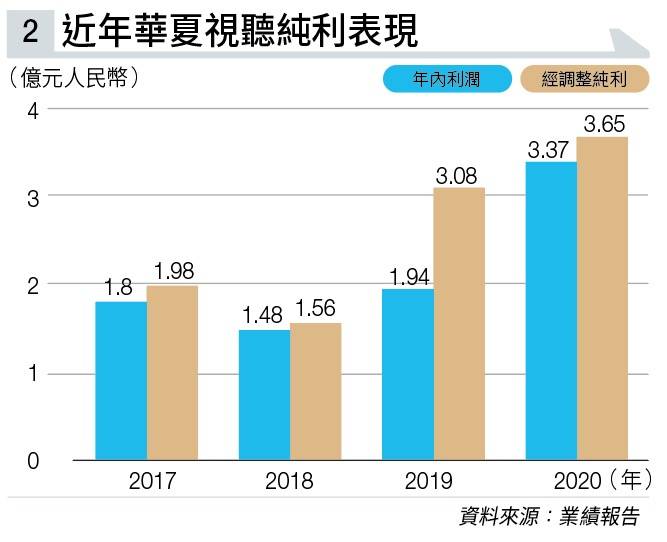

股份首日掛牌,收報4.92元,較定價高出58.7%。而近年集團收入及純利表現皆不俗(見圖表一及圖表二),亦吸引了部分投資者眼球。

積極併購豐富辦學布局

集團上市後隨即透過併購擴大版圖,去年底宣布以3億元人民幣,收購美術藝考培訓機構水木源,交易已於今年4月初完成。

水木源是內地最大的美術藝考培訓機構之一,在北京、濟南、杭州、深圳及大連直營校區及培訓中心,年培訓學員約3,100人。

教學往績優秀,以2019至2020學年為例,學員共取得九大美院藝考合格證1,312張;當中124名及393名學生,分別取得清華大學美術學院及中央美術學院藝考合格證,連續九年排名第一位。

近年互聯網行業以高速增長,尤其網絡媒體及娛樂,令市場對用戶介面設計及視覺設計人才產生龐大需求。

集團過往的傳媒及藝術培訓主要針對兒童及青少年,藉收購水木源可伸延至中學生市場,並利用其品牌知名度進一步擴張及發展。

剛於6月中落實上市以來第二項收購,以4.5億元人民幣代價,收購江蘇華紅科教投資集團,藉此取得南京體育學院奧林匹克學院、江蘇華紅運動健康管理及江蘇華傑餐飲管理的擁有權。

南京體育學院奧林匹克學院是經國際奧委會同意、由中國奧委會授權,內地唯一以奧林匹克冠名的高等教育機構。

過去十年來為體育行業培養逾5,000名本科人才。目前擁有體育類及傳媒藝術類共八個本科專業,包括新聞學、影視表演、數字媒體藝術、英語、經濟與管理等。

截至今年5月,該學院擁有全日制校生約3,000名。

體育產業為中央重點扶持發展的朝陽行業,國務院提出到2025年,實現體育產業總規模逾50,000億元人民幣,目標要成為經濟支柱產業。

集團相信,收購可豐富集團大學辦學布局,同時提升企業價值;並計劃於未來四年,將收購項目的校生規模容量擴大,目標容納校生數目提升至11,000萬名。

招商證券相信,南京體育學院奧林匹克學院易主後,學費水平有望由現時不足16,000元人民 幣,逐步調高至2025年達20,000元人民幣或以上;並將為集團帶來6,300萬元人民幣利潤,故給予目標價8.4元。

中金則認為,收購南京體育學院奧林匹克學院的作價合理,並相信學費及學額兩方面均有較大提升空間,同時可與集團旗下南京傳媒學院產生協同效應。

預測集團今、明兩年純利各3.97億及5.08億元人民幣,按年上升25.4%及28.1%。給予目標價9元,相當於2022年預測市盈率25倍,評級為「跑贏行業」。7月2日,華夏視聽股價收報5.14元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。