復星旅文疫情下第三季收入按年仍增近3成 後疫情時代標誌強勁復甦即將展開

撰文:經一編輯部 | 圖片:Getty Images、unsplash|資料來源:國務院、申萬宏源

復星旅文前身是復星國際(00656)旗下商業事業部,成立於2009年,主打旅遊業務。2010年,母公司對老牌法國休閒度假服務供應商Club Med作出投資,對方亦開始在中國亞布力開設首個度假村。

復星國際於2013年與柯茲納國際(Kerzner International)達成合作協議,投資逾百億元在海南三亞沿海棠灣國家海岸,興建全球第三間、亦是內地首間亞特蘭蒂斯(Atlantis)度假酒店。

收購英國老牌Thomas Cook

2015年,復星國際投資另一英國老牌旅遊集團Thomas Cook,以9,200萬英鎊入股半成權益,建立戰略夥伴關係。 同年牽頭財團以逾9億歐元代價,將Club Med私有化,晉身為全球最大的休閒度假村集團之一。

目前,Club Med在全球逾40個國家及地區,經營65個度假村,當中歐非中東(EMEA)市場佔37間(包括一艘遊輪)、美洲佔12間、亞太地區佔16間(包括在內地的7個度假村)。

隨三亞亞特蘭蒂斯於2018年4月正式開業。集團又推出Club Med Joyview主打內地市場,並推出FOLIDAY平台,注重家庭旅遊及休閒解決方案及渠道。

同年年底,復星國際將旅遊業務以復星旅文作旗艦分拆上市,公開招股(IPO)時吸引不少基石投資者入股,包括信德集團(00242)、蘇創燃氣(01430),以及阿里巴巴(09988)旗下的淘寶中國。

不過,招股反應欠理想,公開發售部分認購不足額,認購比率僅三成,最終以招股範圍下限15.6元定價;籌得淨額32.08億元,過半用於開發麗江及太倉項目;其餘則用於償還銀行貸款及擴展現有業務。

首日掛牌破底收場,報14.98元,較定價低出3.9%。 集團目前業務分三大範疇,包括度假村及旅遊目的地營運、旅遊相關物業銷售及建造服務,以及提供旅遊休閒服務及解決方案。

集團上市後,繼續在市場物色收購機會,以豐富品牌組合。堪稱全球第一間旅行社、有逾178年歷史的Thomas Cook,因挽救談判失敗,2019年9月突然宣布破產。 復星旅文在其破產清算過程中,以1,100萬英鎊收購了Thomas Cook品牌及旗下兩個酒店品牌Casa Cook及Cook’s Club。

新品牌在市場定位上,可與Club Med起互補作用,並加快輕資產管理模式發展。目前在歐洲簽訂八間酒店的特許經營協議,並已開始營運。

集團接手後,建立了多兩個新品牌Cook’s Home及Casa City,分別針對千禧一族及城市家庭市場;並且與多間內地企業簽訂合作協議,未來三年內將以特許經營方式在內地及亞洲其他地區開設不少於25間酒店。

至於英國Thomas Cook亦於今年9月,以在線旅行社方式重新投入營運。 集團受到各地封城和旅行限制等防疫措施影響下,2020年業務重創。 上半年收入按年大跌50%,至45.27億元人民幣;其中旅遊營運收入(即包括度假村及旅遊目的地營運及旅遊休閒服務及解決方案)下跌44.1%,至43.11億元人民幣。

同時,集團毛利減少51.1%,至14.71億元人民幣。期內轉盈為虧,蝕8.98億元人民幣;2019年同期有純利4.9億元人民幣。 撇除非經營因素,2020年上半年經調整經營現金溢利4.71億元人民幣,大減76.3%;錄得經調整虧損9.76億元人民幣,2019年同期有經調整純利5.39億元人民幣。

業務漸見起色

面對各地疫情持續,管理層預計下半年業績繼續見紅。 不過,其實近月集團營運已有起色,第三季度假村運營業務收入達11.42億元人民幣,已恢復2019年同期的32.5%;而截至9月底,重新開放的度假村容納能力約佔去年同期47%。 旅遊目的地運營業務持續恢復增長,第三季收入按年增加29.8%,主要受惠營銷活動及成本控制。

在第三季度內,三亞亞特蘭蒂斯客房平均每日房價達2,401元人民幣(上半年為1,732元人民幣);平均入住率達91.4%(上半年45.1%);至於接待的遊客訪問數目約180萬人次,增長13.3%。

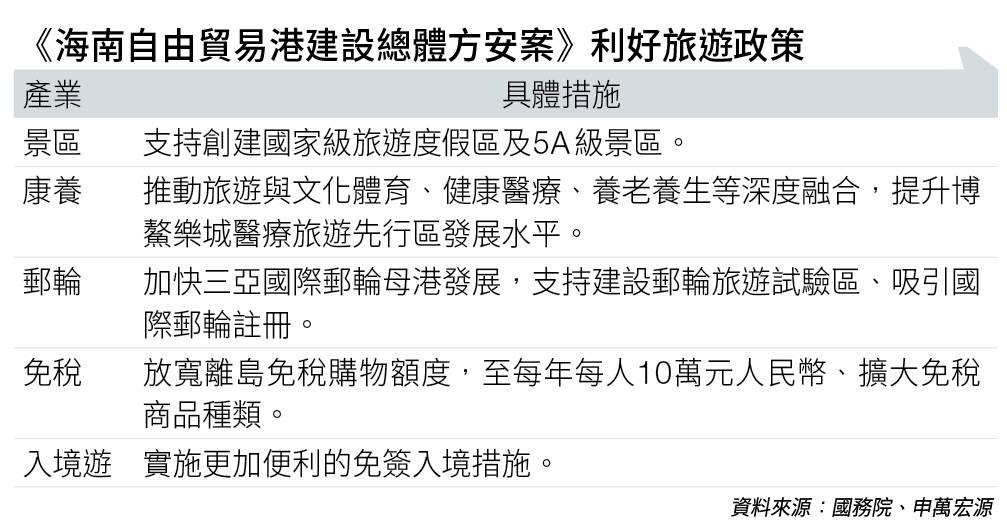

申萬宏源指,三亞亞特蘭蒂斯營運水平已超越2019年同期,隨海南自貿區一系列政策出台(見圖表),未來接待量將維持高企;至於境外大部分度假村仍未完全恢復營業。

另外,太倉及麗江項目已進入預售階段,資金回流有助減輕項目開發的現金流壓力。 該行預測復星旅文2020年虧損約21.44億元人民幣,2021年開始扭虧,料2021及2022年分別賺3,640萬及5.84億元人民幣;並給予目標價9.99元,投資評級為「買入」。 本週四(12月24日),復星旅遊文化股價收報7.97元。

延伸閱讀:美團安踏染藍即跌 割散戶月供投資者韭菜?大行報告原來早有啓示…

延伸閱讀:【經一專欄】FILA、Kingkow都屬於佢 安踏體育的投資價值

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。