復甦動力足 玖龍紙業破頂可期

撰文:經一編輯部 | 圖片:玖龍紙業

玖紙目前業務涵蓋包裝紙(卡紙、高強瓦楞芯紙及塗布灰底白板紙)、文化用紙及高價特種紙產品,以及漿品生產和銷售。 集團近年來不斷提升產能以配合業務發展,去年度於瀋陽及泉州共增加造紙產能95萬噸;另於馬來西亞新增據點生產再生漿。

截至6月底止,全球漿紙總設計年產能為1,732萬噸,其中造紙佔1,647萬噸、再生漿及硬木木漿佔85萬噸。

兩年內造紙產能提升逾17%

集團擴產計劃未有放慢腳步。造紙方面,2020年下半年在河北及東莞新增共110萬噸卡紙年產能;而馬來西亞55萬噸包裝紙年產能,預計於2022年第二季度前投產。 此外,集團計劃於2022年底前,在湖北漿紙基地增加120萬噸包裝紙年產能。以上項目完成後,造紙總設計年產能進一步提升至1,932萬噸,較目前增加17.3%。

至於木漿產能方面,集團獲湖北荊州市政府支持,正籌備內地首個漿紙一體化項目,預計將包括年產能60萬噸之木漿生產線;同時計劃於瀋陽增加60萬噸木漿年產能。 預計於2022年底前,再生漿及硬木木漿總設計年產能將超過200萬噸。 另一方面,為配合下游業務發展,集團早前已收購包裝廠業務,生產瓦楞紙板及紙箱,為現有業務產生協同優勢。 集團已計劃於成都及重慶包裝廠增設包裝設施,並將繼續提升下游紙箱廠生產效益。

疫情來襲對各行各業都帶來一定衝擊,玖紙亦不例外,去年度生產及原料供應一度出現緊張。

疫情下銷量創新高

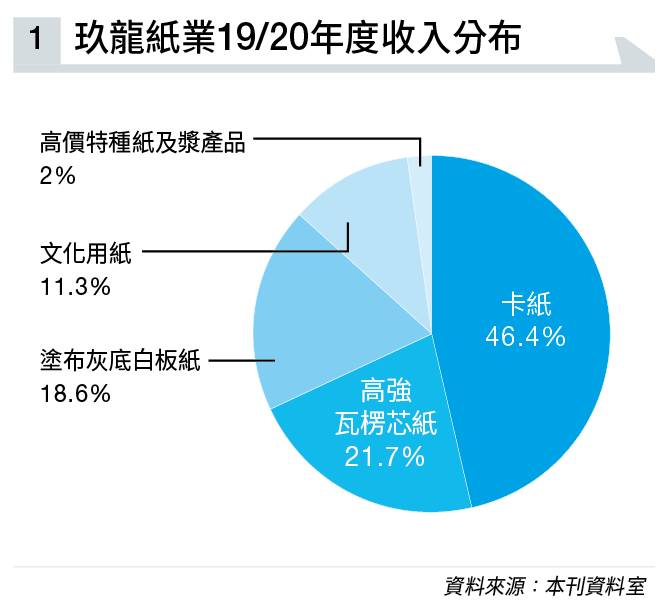

不過,憑行業龍頭優勢,旗下各廠房於疫情紓緩後已快速恢復生產,整體下半年度銷售錄按月回升,全年度銷量更創下1,530萬噸新高。 回顧剛於9月底公布的19/20年度成績表,截至6月底止,全年度收入按年減少6%,至513.41億元人民幣;包裝紙業務佔收入86.7%,其餘則來自文化用紙、高價特種紙及漿產品。

期內銷量雖然增加8.5%,但售價下跌13.4%,拖低了收入表現。 不過,受惠廢紙原料成本下跌,毛利上升6%,至90.27億元人民幣;毛利率擴闊2個百分點,至17.6%。 經營盈利60.61億元人民幣,上升4.1%;經營盈利率11.8%,提升1.1個百分點。 毛利增加、成本控制措施及靈活銷售策略奏效,原料價格回落,以及關稅取消等多項利好因素支持下,全年度純利上升7.5%,至41.68億元人民幣;每股盈利0.89元人民幣,增加7.2%。 若撇除經營及融資活動的匯兌虧損2.61億元人民幣,純利達44.3億元人民幣,增幅9.6%。

財務狀況持續改善,截至6月底止,淨貸款對總權益比率50.5%,是過去十個年度以來最低,對上年度同期為59.2%。期內未償還貸款262.87億元人民幣,減少50.21億元人民幣。管理層表明,會持續減少貸款。 派送更加有驚喜,派發末期息22分人民幣,較對上年度18分人民幣增加22.2%;連計中期息10分人民幣,全年度派息比率36%,提升2.2個百分點。

大行看法普遍正面

券商高盛表示,玖紙去年度銷量及純利均高出該行預期;尤其下半年度在疫情影響下,估計玖紙銷量仍錄得4%按年增幅。 相反,同期內地包裝紙市場產量平均下跌9%,意味疫境中市佔率獲得提升。 高盛估算,今年上半年包裝紙需求按年減少2.2%,主要受首季疫情影響;但隨第二季快速復甦,預期下半年需求將反彈,將錄得3%按年升幅。

更值得留意是,中央明年開始落實零配額進口廢紙政策,廢紙供應缺口擴大,可預期供求會轉趨緊張,對紙價將帶來正面作用。 目前卡紙價格每噸約1,336元人民幣,預期下半年將升至1,404元人民幣,明年進一步漲價至1,504元人民幣,意味玖紙純利會水漲船高。 該行調高玖紙今明兩年度盈利預測分別19%及13%,至61.49億及67.99億元人民幣。目標價由10.5元上調至12元,評級維持「買入」。

限塑令刺激包裝紙需求

此外,鑒於內地積極推行「限塑令」政策,將進一步刺激包裝紙需求,摩根大通相信玖紙將直接受惠,故調高今明兩年度經調整純利預測分別16%及15%,至49.11億及56.33億元人民幣。

目標價由9元上調至10.5元,相當於2021年度預測市盈率約9倍。

延伸閱讀:民調落後似足上次大選?特朗普連任非黑天鵝事件 去監管有助銀行中小企

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。