瑞聲科技(02018)聲學、馬達業務領先全球 專利增長 受5G帶動前途看好|龔成

撰文:龔成|圖片:龔成、瑞聲科技網站圖片

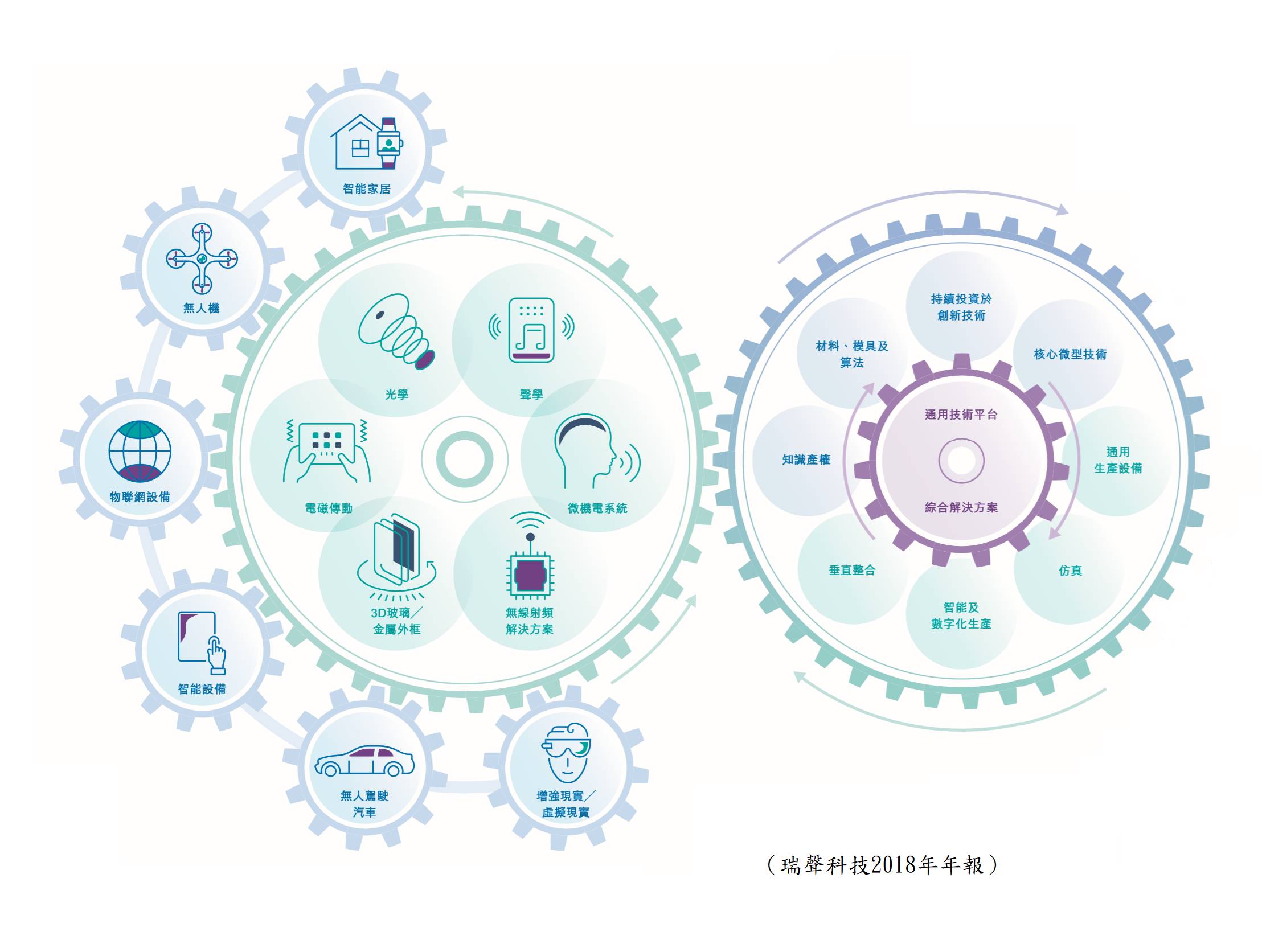

瑞聲是全球領先的智能設備解決方案供應商,以智能手機為主。擁有材料研發、仿真、算法、設計、自動化以及工藝開發等高技術,在聲學、光學、電磁傳動及精密結構件、微機電系統、無線射頻與天線多個領域,提供微型專有技術解決方案。當中以聲學方面業務佔最大貢獻,同時這方面擁有相當的技術。

資料簡介

股票代號:02018

市盈率:11倍

每股盈利:3.54元

市值:500億元

業務類別:資訊科技器材

集團主席:許文輝

主要股東:潘政民(40.7%)

近5年業績

年度:2014/2015/2016/2017/2018

收益(億人民幣):88.8/117/155/211/181

毛利(億人民幣):36.8/48.7/64.4/87.2/67.4

盈利(億人民幣):23.2/31.1/40.3/53.2/38.0

每股盈利(港元):2.36/2.98/3.64/5.22/3.54

每股股息(港元):0.96/1.20/1.47/2.10/1.43

毛利率:41.4/41.5/41.4/41.3/37.2

ROE:27.2/30.4/31.6/33.6/20.8

業務分析

瑞聲以「聲學業務」起家,由聲學元件如手機揚聲器及聽筒做起,於手機的聲學業務領域,已有一定的優勢,瑞聲經過多年發展,慢慢擴展至其他業務。

現時,「聲學(動圈器件)」業務仍佔這企業最大收入來源,其次就是「電磁傳動╱精密結構件」業務。這兩項業務貢獻了瑞聲約9成收入。

瑞聲表示,現時全球有9成旗艦智能手機的聲學解決方案,都來自瑞聲,可見瑞聲擁有一定的技術及優勢。

聲學業務

聲學業務是這企業的主打業務,當中以動圈器件為主,即是包括聲學模組(微型揚聲器模組)、聲學單體(受話器及揚聲器)等相關的組合。

瑞聲在手機聲學方面的技術,一直都處於全球前列的位置,加上這企業投放在研發開支的金額相當大,每年投入資金都佔營業額7%、8%,令這企業能保持在聲學方面的優勢。

近年,瑞聲在精密聲學技術領域,取得較大突破,推出了超線性結構聲學平台產品,一年的出貨量超過7500萬件。

瑞聲表示,將在市場鞏固入門級超線性結構產品的優勢地位,並加速超線性結構技術平台升級,提升超線性結構產品的市場滲透率。預計超線性結構產品將覆蓋所有主流品牌旗艦機,並加速拓展至中端機型市場,從而促使超線性結構產品整體出貨量大幅上升。

同時,超線性結構通用的技術平台,將有望幫瑞聲進一步提升聲學市場份額,帶動收入增長及改善毛利率,對這企業的長遠發展有利。

電磁傳動╱精密結構件

瑞聲除了在聲學方面的優勢外,同時擁有不少延伸或手機相關技術,瑞聲在「電磁傳動╱精密結構件」業務的收入貢獻,亦是相當大,這部分不能忽視。

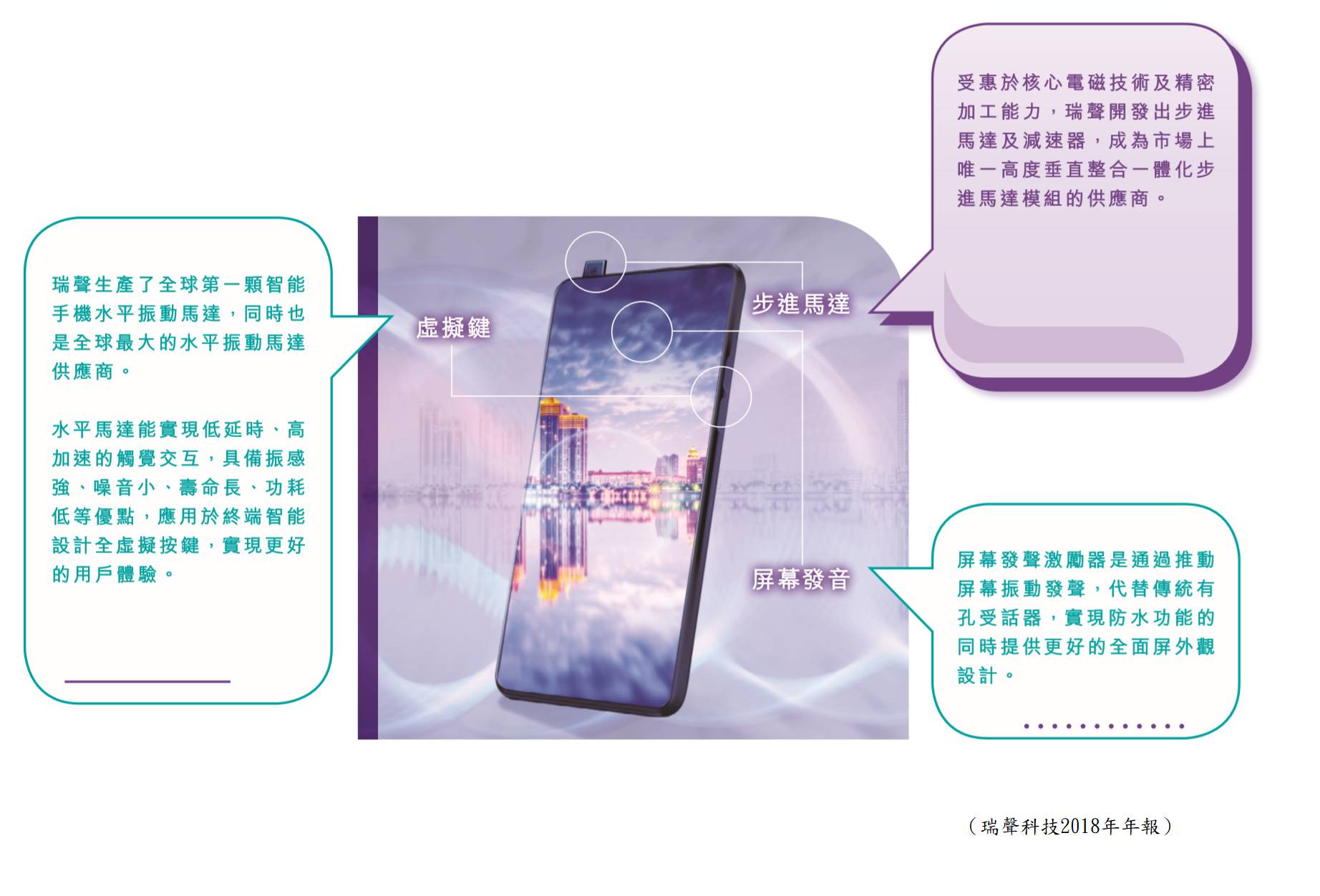

近年,屏下指紋、一體化3D玻璃及大彎折3D玻璃後蓋的面世,以及漸漸普及,將繼續推動觸控馬達規格升級。瑞聲在觸控馬達方面擁有一定的技術,這應用於手機震動提示,以及有關於手機震動上的體驗功能,普通的馬達,只能造出強烈的單一震動,但觸控馬達,震動感覺會更加良好。

而智能手機的遊戲功能,則需要更高性能或多顆馬達,以帶來更豐富的觸感體驗,這些都利好馬達業務的發展。

從上圖可見,瑞聲在不少領域,都能走在全球領先的位置,擁有一定的技術,反映企業在研發方面做得不錯,同時過往投入的資金產生成效,令這企業擁有一定的優勢,發展正面。

研發與專利

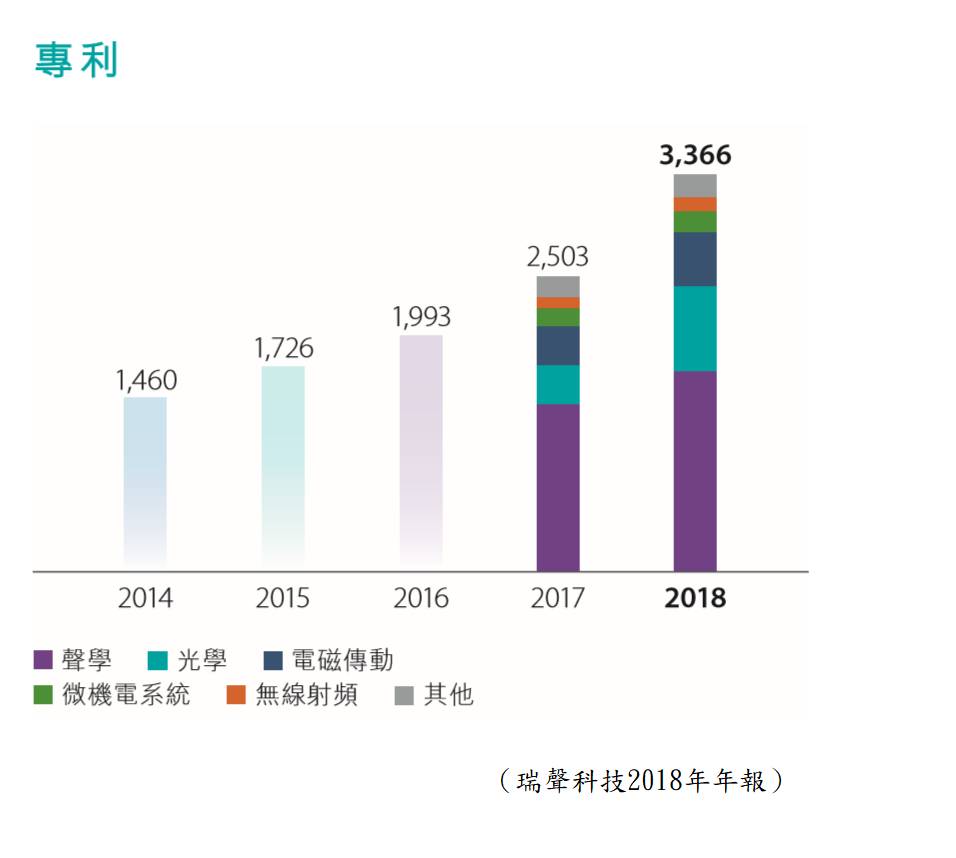

瑞聲每年都願意投入相當的資金在研發方面,這令瑞聲在聲學及某些技術,都走在全球前列位置位置。從圖中可見,瑞聲擁有相當多的專利,同時專利數目的增長甚快,在專利的分類中,以聲學類別最多,可見這是瑞聲的強項。

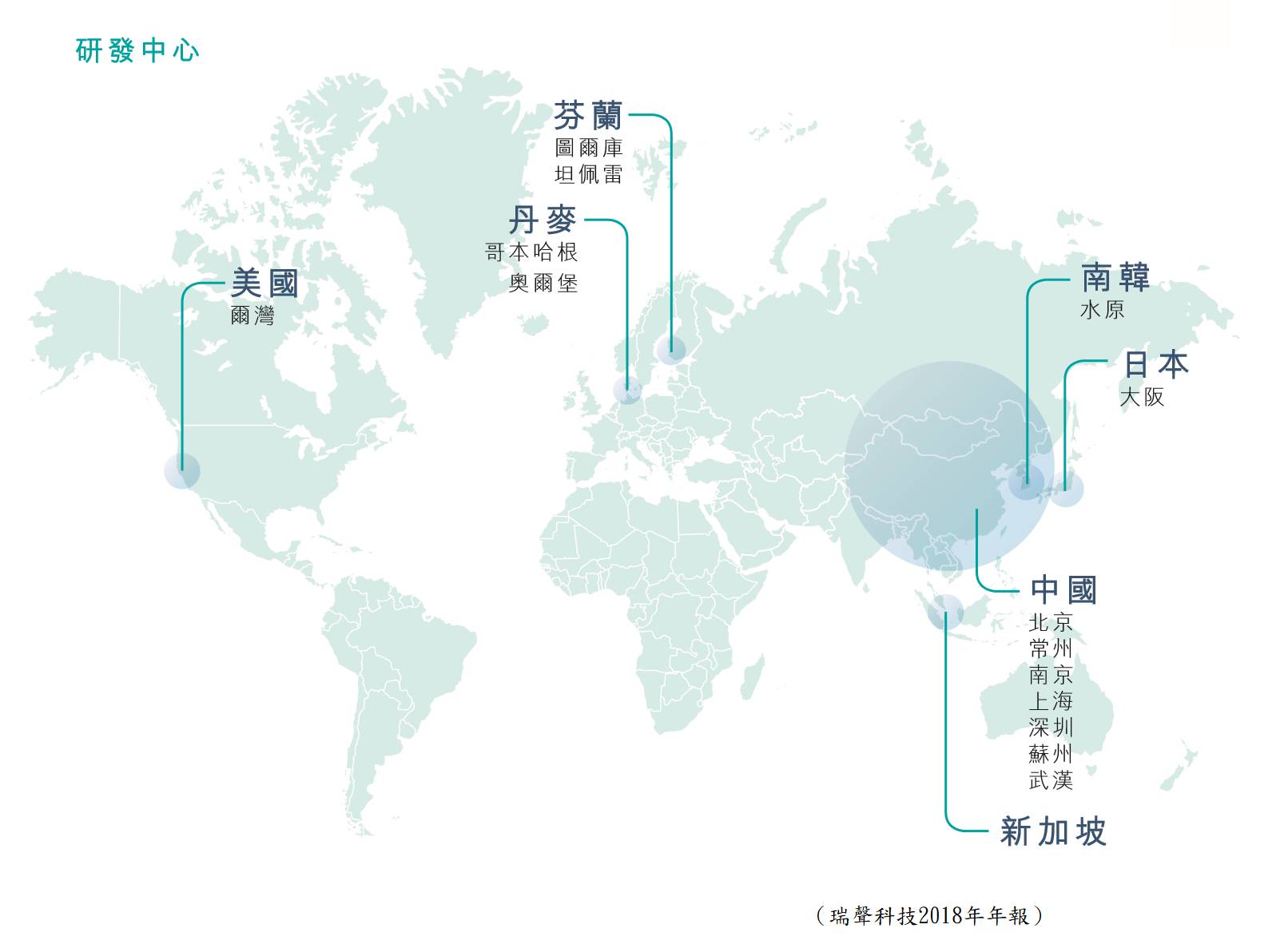

瑞聲在全球擁有9個大型的製造基地(分別位於中國、越南、菲律賓)。另外,亦在中國、美國、芬蘭、丹麥、韓國、日本和新加坡設立的15個研發中心,可見在研發上,投入了相同的資源,同時更是持續性的。

財務數據正面

從財務數據可見,瑞聲的生意增長不差,生意與盈利整體都有理想上升,但到了2018年,生意出現了下跌的情況,這主要由於智能手機的市場在這年出現了放緩,以及全球經濟較多不明朗因素,加上消費者正等待5G時代,令手機市場暫時進入較平靜的狀態。

從毛利率可見,這企業過往的毛利率處於穩定水平,但2018年則出現了明顯的下跌,反映企業的賺錢能力,在大環境不利的情況下,受到時明顯的影響。這反映瑞聲雖然有一定的技術,但在大環境轉弱的情況下,業務難免受影響。

這企業的ROE處高水平,除了受惠於近年的生意增長快速外,亦反映再投資回報率理想,企業投入在研發的開支,能令瑞聲處於優勢狀態,長遠得到更多的盈利。

現金流量方面,這企業都是很正面的,經營活動現金流量保持在理想的正面,反映獲取現金的能力強,同時令這企業有一定的派息之餘,仍有相當的資金進行投資。

風險因素

雖然這企業有上述的優勢,但同時存有風險的,首先是客戶的依賴,瑞聲的5大客戶,佔總收入超過8成,若這些客戶的生意不佳,都會間接影響瑞聲,2019年的華為事件就是一例。

另外,這企業在2018年的毛利率,出現了較為明顯的下跌,反映這企業雖然有優勢,但當面對大環境不利時,不止生意受影響,企業的賺錢能力同時下跌。這反映瑞聲未能做到價格自主的情況,只能賺取一個合理而不能過多的利潤。

另外,智能手機競爭激烈、日新月異,瑞聲在聲學雖然處領先位置,但每年都要持續地投入大量資金作研發,只要技術稍為落後,都會快速地失去市場佔有率。因此,除了令研發成了「無可避免」的支出外,行業的變化及技術發展,都會對瑞聲造成潛在的風險。

延伸閱讀:「匯豐前景一片灰暗!」匯控取消派息年内不回購 開市5分鐘跌穿40元 專家話一股不留

前景發展

隨著5G的發展,智能手機將進入新一輪增長週期,瑞聲的技術優勢,將得到進一步釋放。

5G要求的高速數據傳輸應用,將令智能手機規格進一步升級,以配合包括聲學、光學及其他人工智能多媒體功能的新應用。

由於瑞聲在聲學方面有優勢,很多智能手機都採用當中的產品,當手機要求更高,只會要求更高技術的配套,這是一個同時逼整個行業走向高端的過程,而令到擁有技術的企業受惠,因此,瑞聲的前景仍正面。

延伸閱讀:買滙豐會「賺息蝕價」?藍籌股、高息股非長線必勝 專家睇好三大板塊|熊市趁低吸納策略

投資策略

綜合來說,瑞聲擁有一定的優勢、技術,是不錯的企業,就算全球智能手機市場近年轉弱,這企業仍有一定的盈利,不過賺錢能力就略有下跌的情況。

企業都算有質素,但上述所講的風險因素,就令這企業略有扣分,不過長遠而言,仍是正面的。

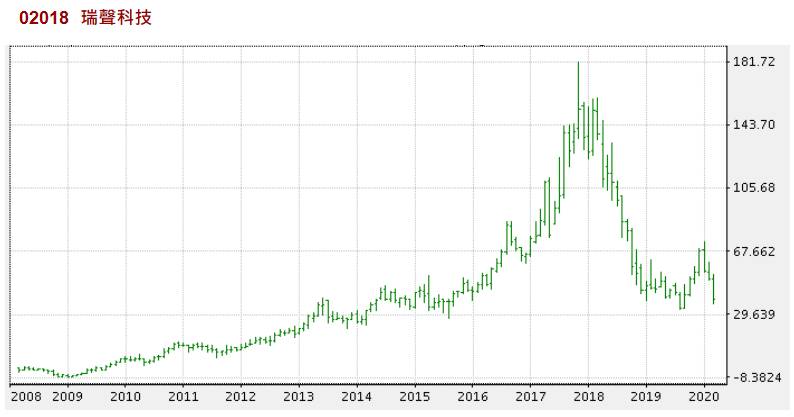

這企業有長線投資的價值,但股價波動,成為投資者的風險。2017年當市場熱炒手機設備股時,這企業的股價就被嚴重高估,其實手機市場轉弱,以及市場以為正常的角度評價手機設備股,都令這股的股價回到正常。

這企業在手機的聲學擁有技術,但將技術延伸到其他行業的應用,這企業就不算太著重,又或未必能做到有效應用。因此,往後的增長力仍會集中在手機領域,這因素令企業的估值不會過高。

當投資者為這企業進行估值時,不能以太高的市盈率計算,10倍至15倍是較合理的水平,同時,不能以高增長股去理解這企業。以平穩增長去分析會較好,以穩中求勝的角度會析會較合理,投資後值得長線持有的。

延伸閱讀:領展以外REIT優質之選:泓富(00808)分紅穩升 7厘股息率值博

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。