疫情鞏固平安好醫生地位 疫後阿里健康銷售大增兩倍 醫療股候低吸納博倍升

撰文:經一編輯部|圖片:unsplash、新傳媒資料室

「其實早在疫情出現前,網上看病用戶已出現強勁增長。」方德霑說。 尤其在美國、歐洲,到醫院看病路程遙遠、程序繁複,人們在處理小毛病時特別需要網上診症,而過去幾年,網上診症的用戶亦愈來愈多。 美國的網上醫療平台Teladoc Health (美股代號: TDOC)受惠這個行業的興起,過去五年升幅達10倍。

平安好醫生告別「燒錢時代」

內地看病也要面對同樣的麻煩,導致網上診症的需求很大,平安好醫生過去兩三年透過不斷燒錢爭取市佔率,用戶數量已錄得強勁增長。

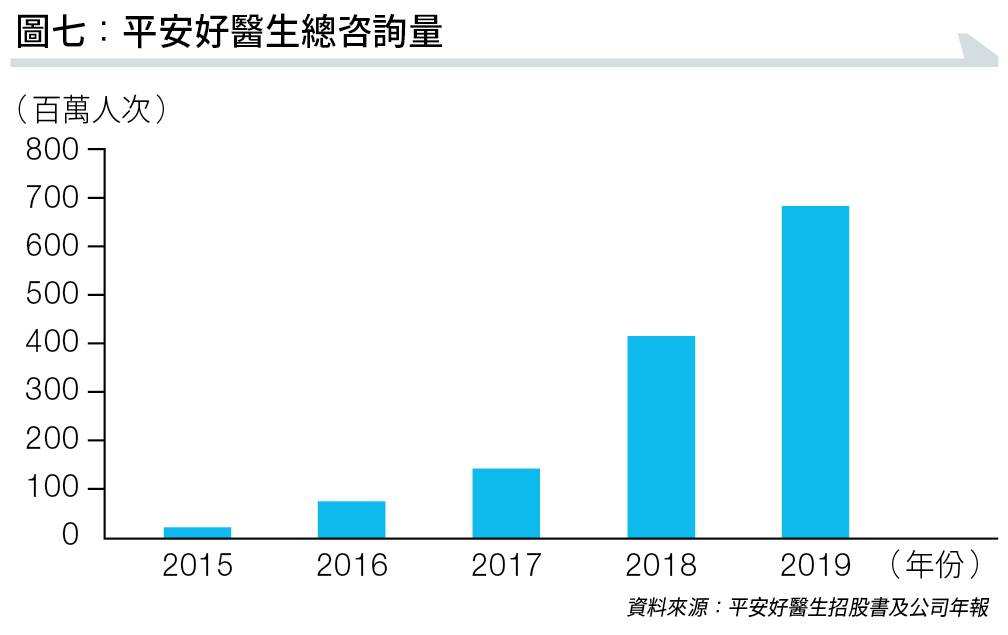

疫情的來臨更是倍大增長率,根據公司披露的數據,疫情期間平台訪問人次達11.1億,手機應用程式(App)新註冊用戶量增長10倍,App新增用戶日均問診量增長達9倍。

方德霑指,在後疫情時代,人們基本上已經明瞭平安好醫生是好的平台,病人會去哪裏看病,好的醫生又會進駐平台,變相服務更好;而更好的服務又會吸引更多病人,進入一個良性循環。 目前平安好醫生是最大的網上醫療平台,其市佔率高達60%至70%。

「互聯網醫療業已走到第二階段,用戶增長已難像從前強勁,企業增長點在於如何Monetize(創造盈利)、如何為用戶創造價值,這些行動更為有利股價的表現。」

事實上,平安好醫生的確埋首創造盈利,去年推出「私家醫生」年費產品,用戶可按自身需要選擇合適的計劃,每年一次性付款即可全年任看醫生,價錢由499元至999元人民幣不等。

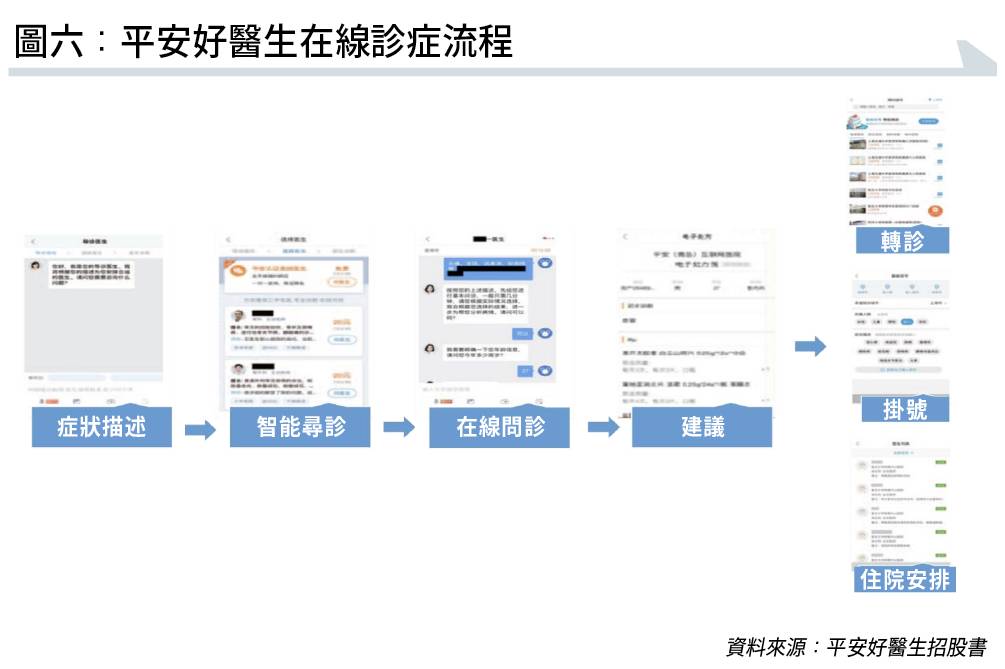

「這些計劃除了可以吸引新用戶,亦改善了好醫生的收入情況,進一步收窄虧損。」 在線診療的流程中,往往包括線上到線下(O2O)元素,例如轉診、掛號、住院安排,方便用戶在平安好醫生的醫院網絡內就診(見圖六)。上述的「私家醫生」產品,更有專家二次診療報告等線下服務。

方德霑認為,早前的人事變動或能帶來協同效應,特別是改善線下的服務。 公司早前改由方蔚豪為出任首席執行官,他在醫療健康領域有豐富經驗,曾落實平安集團「醫療健康生態圈」戰略,亦有參與建立平安健康(檢測)中心等。

「方蔚豪過去有負責線上醫療體系的生產鏈,一直以來跟各大醫院做生意令他累積了良好的網絡,有利平安好醫生擴大醫院網絡,提供更好的線下服務。」方德霑道。

疫情後阿里健康銷售大增200%

他續指,假若他日全面開放了專利藥的網上銷售權,與醫院有聯繫的平安好醫生可即時擔任中間人角色,直接代醫院向病人銷售藥物,長期病患者不再需要到醫院拿藥。

逐步開放不同專利藥的網上銷售權,對專營藥物零售的阿里健康更為有利,「目前禁止在網上銷售的專利藥,數目大概是市面健康產品的兩倍以上,可以看到此市場的增長空間。」

從阿里健康在「618」購物節的銷售數據看來,人們在疫情過後的保健意識仍然很重。 在剛剛過去的天貓「618」 中,開售首小時後,天貓醫藥健康板塊成交額同比增長149%,中醫保健類目同比增長256%;截至6月18日當天中午12點正,阿里健康020急送藥服務訂單量按年增長200%。 另外,跨境非處方藥品自營業務同比增長100%以上,顯示用戶對進口非處方藥品的訴求越來越強烈。

「本來也很擔心疫情過去會令需求失速,結果是人們對健康產品、體驗服務的需求依然強勁。而阿里健康是市場上少數的有名品牌,擁有良好的護城河,讓阿里健康可受惠人們對保健的強大需求。」方德霑解釋。

「高拋低吸」操作法

除了上述的「大健康」產業外,醫療設備股亦是市場熱炒的板塊之一。某些醫療設備股已升了不少,尤其部分在細分領域中的龍頭企業,過去兩年更是累積倍數升幅,例如春立醫療(01858)、微創醫療(00853)和愛康醫療(01789)等。

雖然估值已相當高,但潘彥銘認為投資者仍然可以留意上述股份,他認為板塊仍有一定的升幅。雖然升幅可能不復去年勇,但大跌機會微乎其微。

不過正因為目前估值不低,潘彥銘提到,自己主要以高拋低吸策略操作醫療股板塊,他提醒投資者可以用類似策略買賣相關股份。

但為了長線升幅,投資者在高拋低吸的同時,仍應該保留一定的底倉。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。