封城概念股 迷失一年 半導體新貴挑戰新高想取代SamSung|跟莊小王子

美光科技(Micron Technology、美股代號:MU)是一家半導體公司,12月20日發表了2022財年第一季度業績,根據財報,公司雖然在上個季度收入增長放緩,但毛利率強勁,大超市場預期。

美光是以生產動態存儲器(DRAM),閃存(NAND flash memory)芯片而聞名。它還生產一些消費產品,如SD 卡和手機的RAM。

事實上,DRAM 行業基本上是美光、三星(SamSung)和SK 海力士(SK Hynix Semiconductor)之間的寡頭壟斷。根據Statista 的數據,三星以42% 領先,SK 海力士以29% 位居第二,美光以23% 位居第三。

從市佔來看,美光明顯不是市場主導者,但美光的增長比大哥、二哥強勁得多,最近一個季度,美光的收入增長了37% ,而三星只是增長10%。

如果我們將三星的業績縮小到半導體,美光再次獲勝,與三星的100% 相比,其收益增長了175%。

Facebook:跟莊小王子 – 破解交易原理 or join my telegram group

財務業績

深入看美光的業績,公司之前曾預測2022財年第一季度業績,Micron 預計收入為76.5 +/- 2 億美元,毛利率為47% +/- 1 %。根據低情況估計,預計美光上個季度的毛利率至少為34.27 億美元。

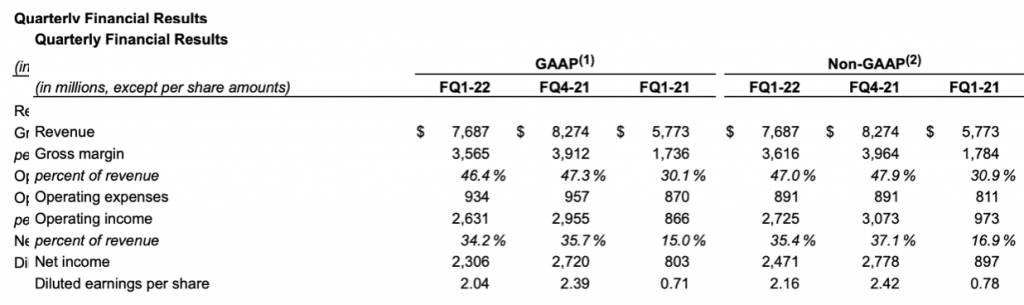

事實證明,美光的預測非常準確,公司最終收入為76.87 億美元,毛利率為36.16 億美元。

收入同比增長33%,而美光的毛利率與去年同期相比翻了一番多。在77億美元的收入中,美光的毛利率為47%,比FQ4’21(47.9%) 下降0.9%,但比FQ1-21(30.9%) 增加16.1%。

美光毛利率的增長歸因於終端市場的廣泛實力、對內存和存儲產品的需求加速以及美光DRAM 和NAND 產品的平均售價較高。

根據美光對FQ2’22 的新展望,該公司預計收入為75億美元+/- 2 億美元,毛利率為46% +/- 1%。該預測意味著收入環比下降3%,毛利率下降1 個百分點。在較低的情況下,我們預計美光的毛利率至少為32.85 億美元。

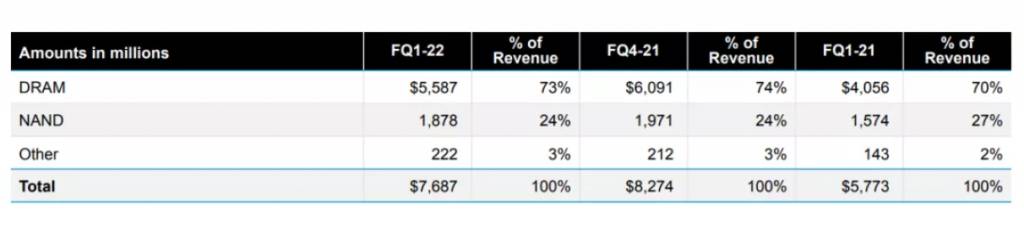

第一季度,美光73% 的收入來自其DRAM 業務,24% 的收入來自其NAND 業務。由於DRAM 業務繼續顯示出終端市場的實力,DRAM 收入貢獻的份額環比僅下降1 %。

由於美光的NAND 業務有著比DRAM 業務更強勁的增長前景,從長遠來看,未來美光的NAND 收入份額將增長至30% 或更高。

由於可見,DRAM 及NAND 的產品價格左右著美光的銷售。在2021年第三季度,由於需求旺盛和市場上DRAM 產品短缺,DRAM 的平均銷售價格環比飆升20%。

但售價增長在21財年第4 季度開始放緩,並在22 財年第1季度進一步放緩。由於內存產品的供應短缺有所緩解,上個季度DRAM 和NAND 的平均售價均在中低個位數範圍內下降

由於季節性因素,DRAM 價格的短期前景是負面的,相信隨著季節性因素消退以及內存芯片製造商的需求回歸,DRAM價格將在22 年第一季度後反彈。TrendForce 此前曾表示,由於季節性需求預計會在此時恢復,因此DRAM 價格可能會在2022 年下半年反彈。

產品定價的下降對美光進入2022 年構成了挑戰,美光毛利率的最大風險。如果DRAM 價格在2022 年第一季度後未能反彈,美光的毛利率可能會面臨額外壓力。

西安封城 記憶體Q1淡季有支撐

雖然第一季是傳統淡季,但近日疫情再爆,有助支撐產品價格。TrendForce表示,受到大陸西安封城影響,雖三星西安工廠生產未中斷,但必須以較低營運規模因應,目前該廠NAND Flash生產調整人力與部分稼動;若封城持續,不排除NAND Flash合約價跌幅將進一步收斂。

另一方面,西安除了是三星的NAND Flash生產重鎮外,也是美光(Micron)的記憶體封測據點。TrendForce與上述研判相同,封測的實質運作不會因為受到封城影響,但仍有物流方面的疑慮,不排除短期內DRAM現貨價會受該事件而有所波動。

據中國媒體的報導,三星電子已向客戶發函通知,預計NAND產品製造能力受到影響,並暫時停止報價,預期未來NAND會出現價格上漲的氛圍。即使考慮到產品定價的連續下降,美光的盈利增長也被嚴重低估了。

預計美光在2022財年實現每股利潤8.84美元,2023財年實現利潤11.41美元。美光在2023財年的利潤為11.41美元,同比增長29%,其市盈率為8倍。

Facebook:跟莊小王子 – 破解交易原理 or join my telegram group

美股、加密貨幣成新趨勢,想了解但無從入手﹖港股又點做先可以趨吉避凶﹖經一全新推出patreon訂閱號【經一共肥計劃】,訪問業內專家獨家俾料,提供深入淺出分析;影片、專欄、文字報道各適其適。而家有早鳥優惠,每月10美元,點擊連結,就可以早訂早享受﹗

【共肥不自肥,賺錢預埋你﹗】

patreon訂閱號【經一共肥計劃】

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。