賺虛擬貨幣不用「挖礦」 拆解年收500倍利息的秘密

撰文:經一編輯部|圖片:新傳媒資料室、SushiSwap

如果單從字面上去理解英文字「Yield farming」,可以稱為「收益農場」,但難免會令人摸不著頭腦,因此在中文的幣圈世界,一般會把它翻譯為「流動性挖礦」,意思是用戶可以通過持有加密貨幣「挖礦」。

流動性挖礦是去中心化金融(DeFi)的產物,投資者使用毋須許可的流動性協議,通過持有加密貨幣,來賺取獎勵。

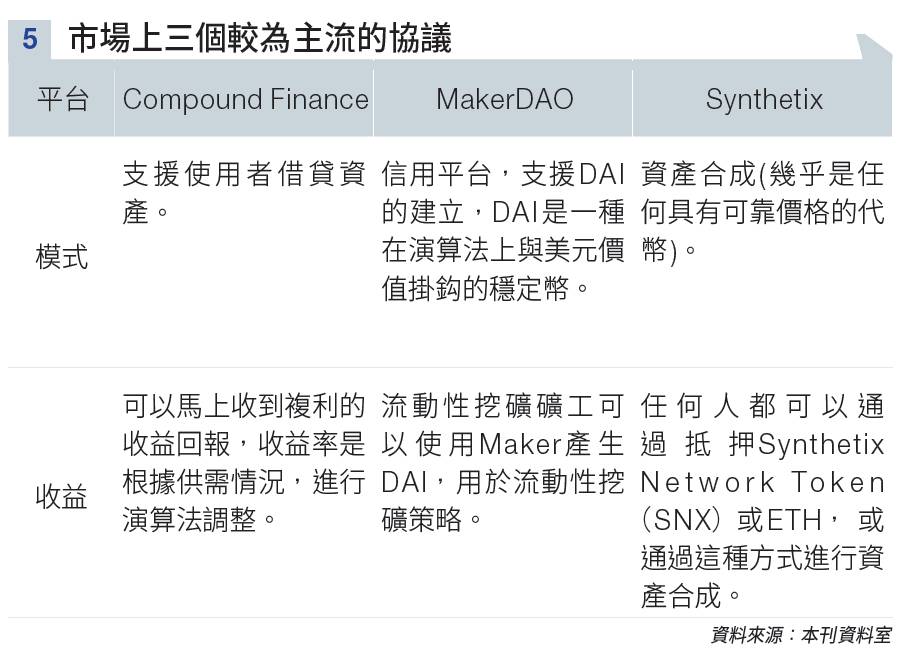

進行流動性挖礦的使用者,稱為流動性提供者(LP),他們向特定的流動資金池中注資,變相為資金池提供了流動性,其他人在使用這些平台會產生手續費用,而LP會得到一定分額的回報,被注入的代幣通常會被作用平台交易、放款、借款等(見圖表五)。

部分的流動資金池會以不同的代幣作為獎勵,以股票來舉個例子,流動性挖礦的情況就像,我們可以把1股蘋果公司(Apple,美股代號:AAPL)鎖定在一個經紀賬戶中,被注入的Apple會被用作平台交易、放款或借款,而我們最後得到的回報,可能便是生成出來的Tesla(美股代號:TSLA)股份。

一般的情況下,LP注資的通常是與美元掛鈎的穩定幣,例如DAI、USDT、USDC、BUSD等。在存入代幣後,一些協議(即流動資金池)會生產出相應代幣,不同協議就會生出不同的代幣,例如將DAI存入平台Compound,將獲得cDAI或Compound DAI;將ETH存入Compound,將獲得cETH。

LP可用獎勵代幣再存入其他流動性資金池,再賺取獎勵,因此在目前的幣圈內,已存在不同的套利策略,讓LP放大收益回報。

流動性挖礦的收益,一般由年化利率(APR)和年化收益比率(APY)來計算,兩者的分別在於APR不會考慮複利影響,但APY需要考慮,複利當然能產生更多回報。

不過,比率僅用作參考,原因是流動性挖礦的競爭很大,當某一個策略被發現是有效,隨即會有大量的礦工買入,並導致收益率大幅下降。

DeFi的理念

看到這裏,讀者可能會問,DeFi平台允許流動性挖礦的目的是甚麼?主要的原因有兩個。

首先是帶出「讓使用者參與治理」的概念,流動性挖礦所發行的代幣都是「治理型代幣」,在整個挖礦的過程中不涉及任何中介,流動性挖礦能夠將代幣直接分發給平台的用戶,藉此讓平台的「使用者」擁有協議的未來發展的治理權,這對去中心化治理而言是最公平的做法。

第二個原因相信是比較重要的原因,DeFi平台就是希望利用極高的收益率,短時間增加流動性,從而快速得到市場的關注,此策略對於一個前期發展的平台或代幣,可以說是尤其重要。

舉個例子,2020年5月底至6月初,去中心化借貸平台Compound創出DeFi流動性挖礦的先例,其總體價值鎖定(Total Value Locked,即流動性資金池中的總流動性)一下子上升5倍,其代幣COMP的價格兩個月漲到近280美元,其後TVL其後亦一直上漲。

所以流動性挖礦,可以釋放平台的流動性,甚至是代幣的價值,但是隨Compound 搞流動性挖礦的成功,6月後愈來愈多的項目相繼推出,大致上都是流動性挖礦激勵機制。

大量協議推出會出現問題,很多沒有信仰的投機者被吸引到這些協議內,這些協議激勵機制很誇張,收益隨時達到日化回報100%。

DeFi一天 人間365年

不少這樣平台、新代幣推出時,吸引大量資金導致TVL快速提升,幣值在半日內升100%至200%,著名例子有Yam、SalmonSwap、SushiSwap、pickle、Kimchi、Carrot 等。

當中,SAL(三文魚)在9月2日上線後價格一度飆升至260美元,之後開始暴跌,目前價格維持在0.06美元附近,差不多全數蒸發。

幣圈有說話:「幣圈一天、人間一年;DeFi一天、幣圈一年。」

這裏以Kimchi代幣解釋此類平台的極速興衰。Kimchi生於今年的9月2日,被譽為是前陣子DeFi挖礦代幣Yam、SushiSwap延續,Kimchi在發行短短四個小時內,就已經鎖定了近5億美元的價值,主辦的機構當時指,Kimchi「可能成為下一個熱門的DeFi挖礦代幣」。

Kimchi允許用戶存入 ETH、SUSHI、TEND、USDT或Uniswap的資產,以此獲得高得令人髮指的利息,年化高達52,000%,從而為該平台產生流動性。

超高的收益,Kimchi吸引大量資金湧入,而且掀起一股FOMO(Fear of Missing Out)的情緒,在一日時間,TVL就達到100億美元,Kimchi幣值在發行當日,曾高見12美元。

9月3日,即Kimchi發行的翌日,幣值已跌至2美元以下;到了9月4日幣值已是0.5美元以下,到了11月,只剩下0.00011美元的價值。

DeFi=出貨平台?

流動性挖礦的關鍵,在於一級市場挖出的代幣能在二級市場出售變現。

曾經有人這樣形容上述DeFi項目,DeFi本身沒有顯示優勢,只因流動性挖礦極速吸引資金,當二級市場,即流動資金池的代幣價格崩盤,整個變現體系就會崩塌,在二級市場的中小投資者「農民」就會立即走人,DeFi項目的流動性也會枯竭,尤其是上述的劣質項目。

但比較遺憾的是,中小投資者一般手上沒有大量由一級市場挖出的代幣,在市場上購入也比較昂貴,不是「巨鯨」的人,就只能在二級市場上賺取合理收益,這種階層上的固化,注定不少DeFi淪為「派貨場」的命運。

當然,如果投資者選擇規模較大、TVL較大的協議,穩穩定定賺取穩定幣利息未必不可,例如Compound、MakerDAO、Synthetix等平台的抵押品制度完善,而且背後也有信譽良好的審計公司進行了審計。

但不得不留意的是,即便如此,漏洞和隱患的風險也沒法完全消失,當定將資金鎖定在智慧合約中,須考慮到這一點。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。