香港地「炒樓致富」定係「炒股致富」?五大因素洞悉股樓升值前景

撰文:經一編輯部| 圖片:新傳媒資料室、中原地產、資料圖片

事實上,近期經常見傳媒或KOL提出「佛系投資」,筆者認為不是壞事。

因為投資目的主要是資產增值,最重要是看結果而非經過,所以無論懶唔懶、佛唔佛,只要結果在預期之內便可。

回看香港此地,除非是專業人士又或是老闆;否則,單靠份人工,不要說能否置業安居,單是養家已是大問題。

不過,如果以散戶來說,香港人講投資又離不開兩瓣——買「磚頭」和炒股票。身邊好友炒股致富者少;炒樓致富者多,故今期就嘗試淺談兩者之別。

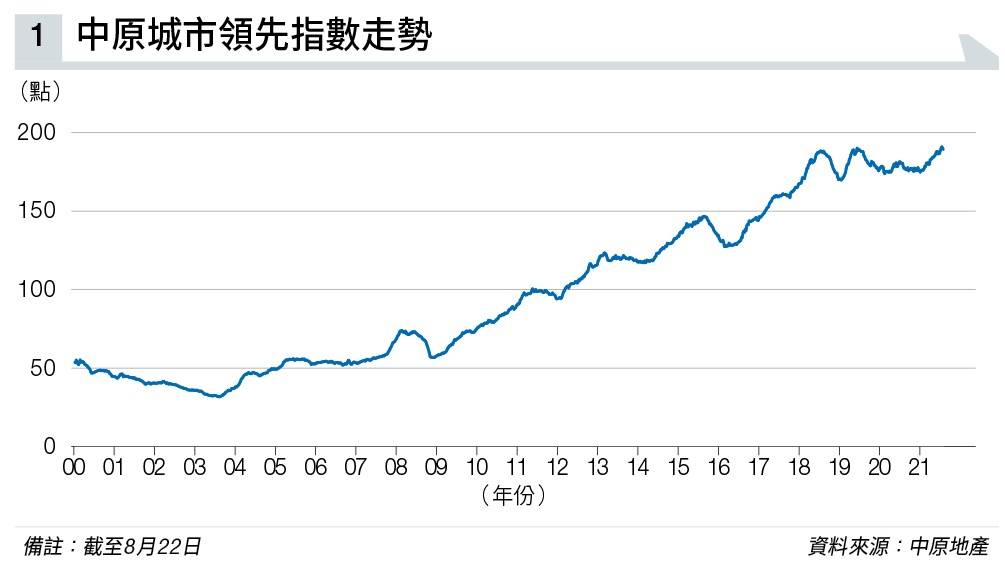

港樓方面,若純看中原城市領先指數(見圖表一),最近20年香港樓價確實以反覆向上為主。

雖然業主持有物業期間或經歷過2000年科網股爆破、2003年「沙士」、2008年金融海嘯等,但只要捱得過,如今皆成往事,因為當年手持物業價值現已大幅升值。

業主最終有樓在手

又有人話:「我只會租樓,不會買樓。」筆者個人認為,租樓者長遠來說,比較似是「幫人供樓」。

事關業主與租客的分別在於,租樓者只享受期內物業的「服務」,但長遠乜都無;業主雖同樣要供樓,但最終就有物業在手(這還不計物業有機會升值)。

其次,買樓要付出首期成本,亦是租買兩者主要分野。

由於港股與港樓各自「體質」不同,投資者在選擇兩者作出投資組合比例前,亦必須關注以下數點:

(一)累積升幅大不同

即使樓市與港股近十年皆上升,但升幅有別,就以盈富基金(02800)與中原城市領先指數作比較參考(見圖表二)。

盈富基金2011年初至今從23.6水平升至約26.4;同期中原城市領先指數則從90升至189。

樓價累積升幅驚人,尤其細價樓與二手居屋價近十年以倍數計,故同一筆錢,即使投資者看對方向,放在不同地方其回報率可相差天與地。

(二)流通性

炒樓買賣流動性弱,主要考慮是當遇上如「沙士」或金融海嘯等突發情況,屆時真是有樓送都未必有人要,因為接手者隨時變成負資產;加上港府重手落「辣招」,致使實力較弱的短線炒家絕跡江湖。

流通性弱亦可謂雙面刃,有利必有弊。皆因流動性弱,令業主更易於buy and hold。

(三)穩定性

當然,炒樓與炒股同樣有可以買大價貨增加穩定性,但無疑藍籌樓與藍籌股的分別為,前者穩定性可能較後者更佳,因為就算買入藍籌屋苑中最差的單位,在時間的推波助瀾下,跑輸大市的機會較細。

反之,即使炒藍籌股選中「股王」騰訊控股(00700),其股價可以很波動(自2021年2月高位775.5元跌至8月低位412.2元,累跌近半)。

尤其年內轉政策市,各行各業皆隨時面臨監管潮的大環境下,大大減低資金買入港股意欲。

(四)收息與收租

炒股可嚴選收息股,或者讀者認為強如滙豐控股(00005)亦可以停派息,收息其實不穩定。

惟其實只是選股上的問題,事關投資者若選對如內銀或水電煤等公用收息股,自然可以較穩定地收息(因為股價根本沒甚波幅)。

相反,港樓租金雖然上升,但升幅其實跑輸樓價,故見中原城市租金回報率由2020年9月約近2.48厘,跌至近月的2.35厘。

加上買樓收租還要面對種種難題,如決定買甚麼地段的樓、單位裝修成本、一次性買樓總開支(如總按揭開支、律師費、查冊費、印花稅及代理佣金),還有遇上「租霸」的風險。

(五)受惠QE持續性

由於美國聯邦儲備局自金融海嘯後實行量化寬鬆政策(QE)及推行低息環境,於環球銀錢齊齊貶值下,令游資更加積極買入實物資產,亦令全球樓市火上加油,港樓同樣受惠。

說到底,筆者認為買樓收租是可以,但初嘗做包租公之前,宜先做好功課,切忌以為買了樓一定收到租。

更要留意美國稍後「收水」與加息,或面臨即使收足12個月租金,也未能應付供樓的風險。

延伸閱讀:【港股分析】成手現金苦無出路 3大原因推薦內銀股 有間收息8.7厘

延伸閱讀:優質港股撈得底未?散戶部署先睇10大玄機

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。