DTC眼鏡品牌Warby Parker 憑高性價比挑戰龍頭

撰文:經一編輯部| 圖片:新傳媒編輯部、iStock

當中Warby Parker(美股代號:WRBY)是美國網上眼鏡零售商,自家建立時尚品牌;10年前走上傳統名牌認為無「錢」景的DTC(Directly To Consumers)路線,以高性價比及創新服務模式,搶佔市場重要一席。

繞過中間人 提升價格競爭力

始創人Neil Blumenthal、David Gilboa、Andrew Hunt及Jeffrey Raider,均來自賓夕凡尼亞大學華頓商學院。

求學時,其中一人於背包旅行期間遺失了眼鏡,不想耗盡零用錢再配一副眼鏡的他,全學期唯有邊埋怨、邊瞇眼上課。

另一人亦有相似經歷,質疑為何配一副名牌眼鏡會如此昂貴,難道市場真的沒有其他選擇?

四人就問題去找尋答案,發現名牌眼鏡市場基本上由Luxottica所壟斷,亦是市面上名牌眼鏡價格高昂的主因。

捉緊問題所在,四人於2010年利用大學創投計劃所提供的種子投資,創立Warby Parker。

目標不單只要建立一個設計時尚的眼鏡品牌,更重要是繞過傳統一層一層的銷售渠道,經網上直接面對消費者,才可以低價挑戰壟斷者地位。當時經網上銷售眼鏡的佔比不足2.5%。

被譽為眼鏡界Netflix

成立初期僅提供27款鏡框選擇,然而在手工、設計,以至用料都不下於名牌,吸引到潮流媒體Vogue.com報道;更獲著名男性時尚雜誌Gentlemen’s Quarterly(GQ)冠以眼鏡界Netflix稱號。

品牌名氣迅速冒升,幾年之間,投資者從四方八面湧至爭相入股;2015年公司估值已達12億美元。

經網上起步,並無實體店,公司以Home Try-On搶佔市場。與傳統眼鏡店不同之處,是試戴完全在家中進行,經網上選擇五款鏡框後,便會寄到府上,客戶可免費試戴最多五天,比起在眼鏡店匆匆忙忙來得自在。

決定選購任何一款後,便利用已付郵資的包裝將全部鏡框寄回。處方度數眼鏡,由95美元起錶,Warby Parker會於10天內,寄回一副全新處方眼鏡。

除了試實物鏡框外,客戶亦可經手機應用程式(App)上擬模試載。銷售模式相當受千禧世代歡迎,公司開業一年便賣出逾十萬副眼鏡。

為了配合網上業務發展,Warby Parker於2013年回歸實體,開設了首間旗艦店,並提供視光驗眼服務。截至今年6月底止,其實體店數目達145間,當中142間位於美國;三間在加拿大。

首掛股價大升逾36%

Warby Parker於今年6月,落實進軍資本市場,並於8月中決定採用直接上市(Direct Listing)方式。

早前網遊平台Roblox及加密貨幣交易所Coinbase均以此方式上市,由現有股東直接出售股份予市場投資者,好處是可省卻承銷開支及詢價時間;同時,股價表現更能反映市場承接力。

9月29日首日掛牌,Warby Parker開市報54.05美元,收報54.49美元,較參考價40美元大幅高出36.2%,即公司市值高達61億美元。

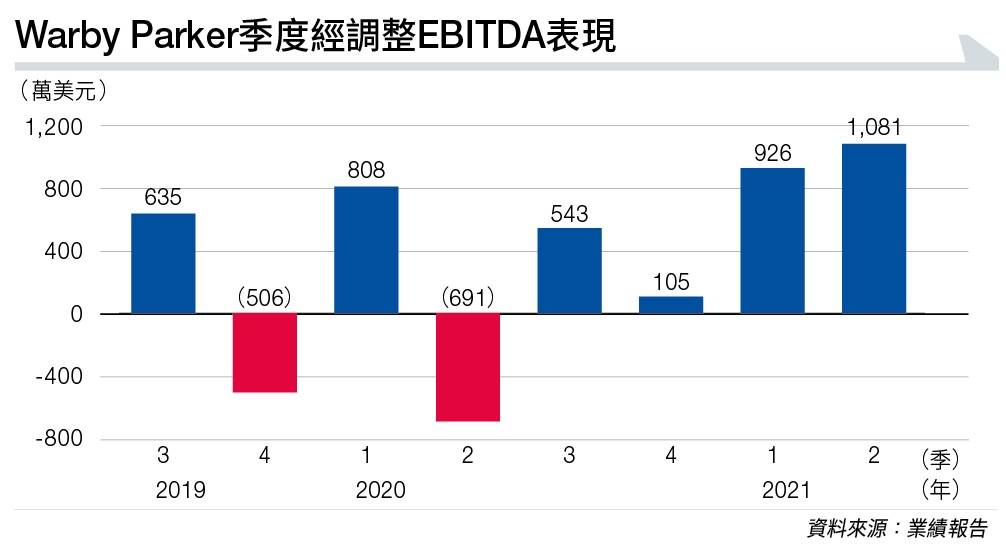

今年上半年,Warby Parker業務從疫情中強勁復甦,期間收入達2.7億美元,較2020及2019年同期分別上升53%及49%。

而今年上半年淨虧損729萬美元,較2020年同期淨虧損1,000萬美元收窄;2019年錄得純利1,047萬美元。

經調整經營現金溢利2007萬美元,較2020年的116萬美元大升逾15倍,經調整經營現金溢利率7.4%;而2019年經調整經營現金溢利2,057萬美元,經調整經營現金溢利率11.3%。

上市前,管理層作出業務展望,預測今年第三季收入,介乎1.31億至1.33億美元,按年增長26%至28%;較2019年第三季則上升38%至40%。撇除股權補償、上市開支及捐獻等因素,料經調整經營現金溢利率介乎4%至5%。

展望2021年全年,收入介乎5.32億至5.37億美元,按年上升35%至36%,較2019年則增長44%至45%;經調整經營現金溢利率同樣介乎4%至5%。全年計新增30至35間分店,令分店總數達155至160間。

管理層同時對2022年作出預測,料收入較今年增加至少25%;經調整經營現金溢利率可按年提升1至2個百分點。

投行Loop Capital率先給予目標價51美元。該行指出,Warby Parker實體店業務仍處於起步階段,有望持續擴張;同時生產效率亦存在改善空間。

更值留意其環境、社會和企業管治(ESG)策略是競爭優勢之一。然而與其他競爭對手比較,現時公司股價已存在相當溢價,故該行只給予「持有」評級。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。