Facebook改名META建立「元宇宙」 超解Facebook投資價值| 三火木

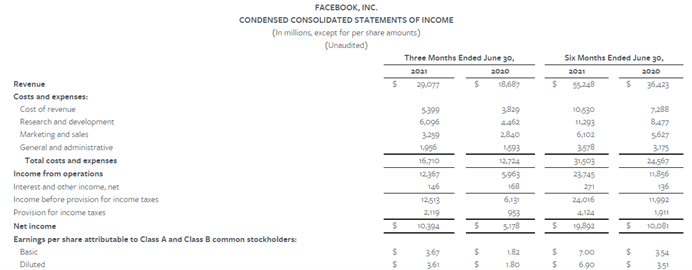

Facebook 2021年上半年收入$552億,比去年同期的$364.23億增加51.7%;成本與開支只比上年同期增加了28.2%,所以利潤增加遠多於收入增加;2021年上半年淨利潤$198.92億,比去年同期的$100.81億增加97.3%!假設今年下半年利潤與上半年接近,Facebook全年利潤可望接近$1100,全年每股利潤接近$14,相等於現時近$360股價的26倍(26倍市盈率)。

在面對抖音等等的強勁對手,Facebook用户人數仍然有增無減

2021 年上半年:

Facebook 每日活躍用戶 (DAU) 比去年同期增長7%至 19.1 億;

Facebook 月活躍用戶 (MAU) 比去年同期增長7%至29 億 ;

旗下品牌(包括Instagram、Messenger、WhatsApp、Facebook)日常活躍人數 (DAP) 比去年同期增長12%至27.6 億;

旗下品牌月活躍人數 (MAP) 比去年同期增長12%至 35.1 億。

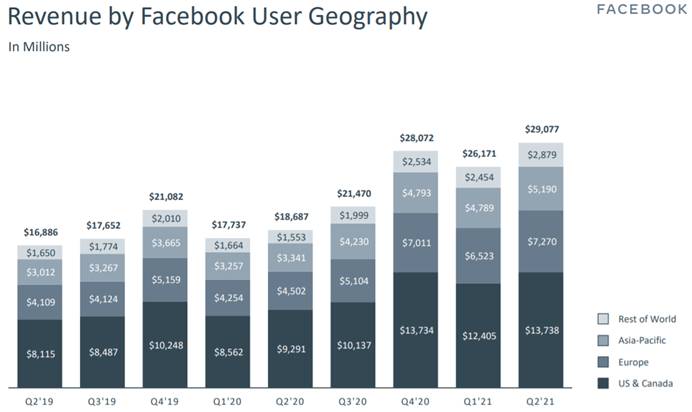

一如以往的季績:美國與加拿大是Facebook的2021年第2季最大收入來源($137.37億美元/佔47.2%),其次是歐洲($72.7億美元/佔25%),第三是亞太地區($137.37億美元/佔17.8%),其他地區佔不足10%。

CEO Mark Zuckerberg在Conference Call中提到Facebook未來三大發展重點:

1.為數百萬的創作者提供最佳的賺錢途徑,要做到就要提供各類內容(包括利用Reel捕捉目前最熱門的短視頻用户,點播視頻如 Facebook Watch) 。Facebook會為創作者製作出色的內容而給予報酬。

2.不單止讓客戶找到商户,要讓客戶有更好的支付體驗(支付在Facebook內,進行不用連接外界的網頁) 。另外,WhatsApp 付款現在可供所有人使用,像在巴西和印度試行的一樣,很多人已經在使用它作為一種簡單而安全的匯款方式; 首次在Facebook的應用程序外提供 Facebook Pay,這將成為網絡上的結帳選項。

3. 構建下一個計算平台。Facebook正投資大量構建技術和產品以提供完整的存在感(VR虛擬實境) ,這將是解鎖下一代社交互聯網服務的關鍵。

三火木短評:

對於Facebook發展支付業務我認為是有商機的,因為很多商户本身就在Facebook或Instagram賣廣告,在廣告中直接連接到付款亦合情合理。如果商户選擇這種銷售方式,就需要自行找運輸送貨,比起直接到Amazon或其他電商平台銷售連帶運送相對麻煩,但對擁有物流能力或銷售”服務而非產品”的企業來說,Facebook將會是它們潛在獲利更多的銷售途徑。

至於VR技術用於提升社交體驗,對這方面我還未可以預期得到它的潛力有多大。還有進攻短視頻方面,Facebook的新功能仍然比較難與抖音比併,但同樣抖音亦難以取替Facebook,Instagram與Whatsapp在日常社交紀念或日常溝通平台的作用,彼此都有各自的忠實粉絲(難以攻破的護城河)。

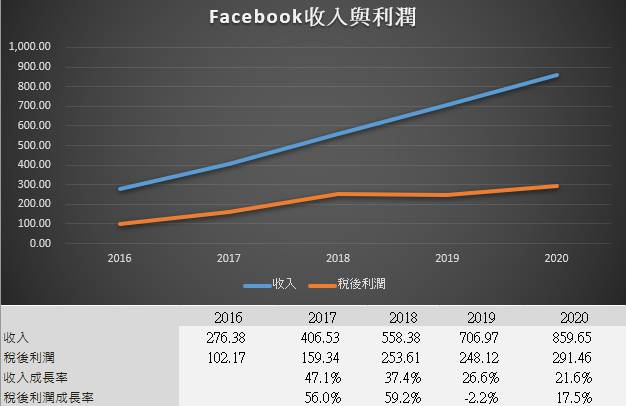

回顧Facebook過去5年數據:

(圖片來源:三火木提供)

Facebook收入在過去4年從$276億增長2.1倍至$859億;稅後利潤從$102增長超過1.85倍至$291億,利潤每年平均複息增長30%!

Facebook的稅後利潤率大概在33%至45%左右,業務(主要為廣告)相當賺錢;收入對比資產的比率大約在0.5,與Microsoft的比率差不多,這反映Facebook不用以很多資產來獲得更多收入;而導致於Facebook 股東回報率(ROE)相對Microsoft低的主因是:Facebook的負債比率相對低(只有9%至24%),而Microsoft的負債比率在54%至68%的相對高水平,造就Microsoft的權益乘數比Microsoft高超過一倍。撇除Facebook偏向低負債的財政政策,兩者的ROE其實相差不遠。另外,Facebook沒有派發股息,所以更多資金與資產在企業內累積,單計它2020年的淨資產已是2016年的1.16倍。

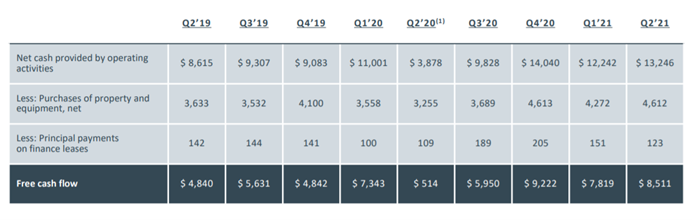

Facebook現金流比率:

資本開支佔現金流比率:27.9%/27.8%/47.5%/41%/39%

(資本開支比率約28%至40%算是中等偏少水平)

經營現金流佔利潤比率:1.58倍/1.52倍/1.15倍/1.46倍/1.33倍

(圖片來源:三火木提供)

(多於1倍顯示企業有不錯的現金流流動性(可先向客戶收款,推遲向供應商付款))

(圖片來源:三火木提供)

Facebook經營現金流從2016年$161億增加超過1.4倍至2020年的$387億;而資本開支從2016年約$45億快速倍增至2018年的140億,其後資本開支增長放緩,2019年與2020年皆為$151億。巴菲特說過只需要少量資本開支,但可獲得快速利潤增長的都是好生意。Facebook在2019年與2020年利潤與經營現金流快速上升,但資本開支維持相若,結果就是自由現金流成長得更快!自由現金流在2018年的$154億 快速成長至2020年的$236億,每年複合增長24%!

從Facebook 2021年首兩季的經營現金流達$250億,資本開支約$90億推算,Facebook今年的自由現金流可望達到$320億($500億減$180億)。

現金流折現估值:

我保守估計Facebook在2021年將會達到$320億自由現金流,自由現金流增長率我會使用一般增長率(7%至10%)(比Microsoft的12%至15%慢),原因在於我認為Facebook現時主要利用提高廣告價格來驅動利潤成長以及受惠於疫情,但長遠要維持快速增長需要支付業務獲得成功,暫時未見突破,所以在估值上我會更保守。永續增長率使用3%。

假設Facebook的自由現金流增長率下限是7%,估值下限約$6970億,相等於股價$248。

假設Facebook的自由現金流增長率上限是10%,估值上限約$8531億,相等於股價$304。

三火木總括:

撇除負債比率因素,Microsoft與Facebook的股東回報率不相伯仲;但Microsoft的資本投入比率(約20%)顯然比Facebook(約30%至40%)更少,而且Microsoft的雲業務與遊戲發展潛力都比Facebook的支付或「VR社交」前景更優勝。所以假如Facebook與Microsoft都落入合理區,我會優先選擇投資Microsoft;但如果Facebook股價回調更多,我亦會考慮投資,視乎當時的值博率。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。