內地社融創新高 經濟卻有所隱憂 沖擊本地樓價

同時,人民幣貸款新增3.98億元,也是創歷史新高;同時廣義貨幣供應(M2)同比增速9.8%,創十年新高。

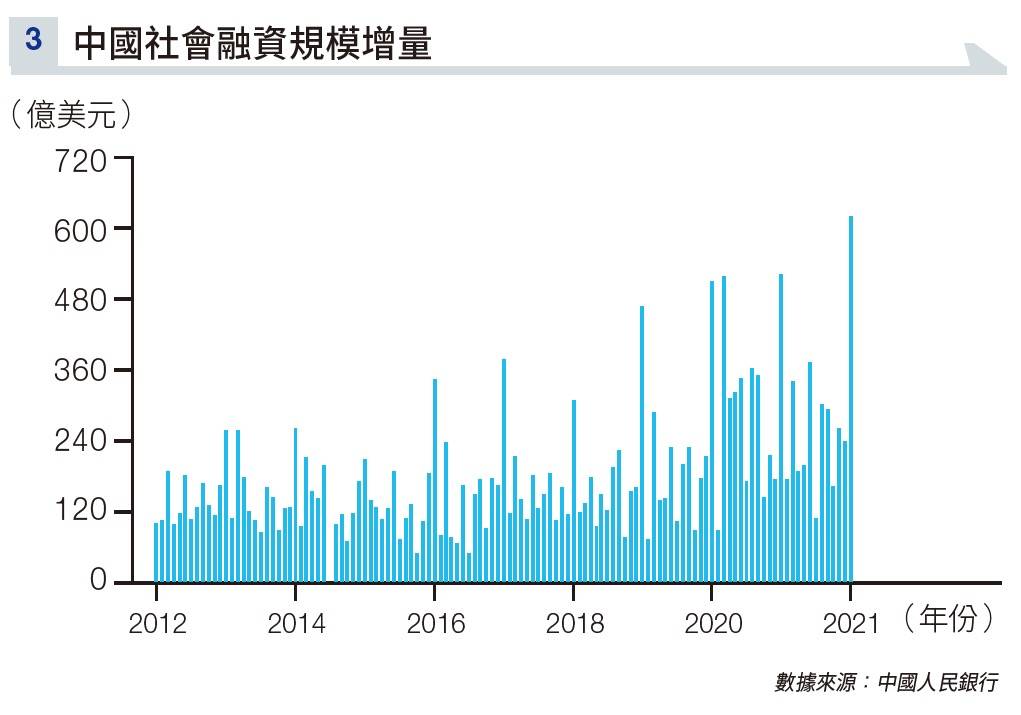

其實今次的數據大超市場預期。去年12月開始,人行實施了一系列貨幣寬鬆政策,降準,但問題是,內地的M2數據此前卻一直停濟不前,反映的是在「放水」的情況下,借貸情況不理想,意味企業不願借錢,證明經濟沒有想像中好。

社融主要來源非來自企業

如今社融數據超預料,又是否代表內地經濟果真好起來?魔鬼就在細節中。

事實上,今次的社融大增的主要分項是政府加槓桿,2021年11月、12月及今年1月連續三個月,政府債券增量都是在4,000至5,000億元人民幣的級別。

但是,居民和企業的融資仍然維持偏弱。

雖然企業融資比去年12月有所好轉,但貸款增量主要是短債和票據融資,中長期融資仍然疲軟,反映企業信心仍然不足。

居民融資情況更令人擔心,今年1月居民短債和中長債雙雙下跌,降幅比12月更嚴重。

居民短債主要是消費、衣食住行方面;而居民中長債主要是房地產按揭,兩者疲弱,顯示居民借錢意願低。

至於M2雖然是創新高,但相比起狹義貨幣(M1),卻有「剪刀差」現象,意思是M1減M2的淨值屢創新高。

簡單而言,M1和M2都是反映貨幣數量的概念,其中M1代表企業活期存款;M2代表金融資產。即M1加上居民、企業、外幣、信託類存款,「剪刀差」可以理解為實體與金融之間的差距。

此次M2增長9.8%同比上揚;而M1同比負增長1.9個點,說明實體與金融之間的「剪刀差」在擴大。

同時,M1增速少於M2增速,表示民間投資對於未來是「負向」看待,只願意把錢放在定存賬戶,多於活期存款,不願意投資。

這當然有疫情的原因,1月份疫情在很多城市呈發散的態勢,影響了企業開工的進度,疫情改善後,M1和M2的「剪刀差」有望好轉。

延伸閱讀:恒大危機|「打工皇帝」搶先拋售債券避過一劫 慘蝕5成套現4.4億 港人苦主僅追回5%血汗錢

延伸閱讀:太古城兩房失守「8球」 呎價14,000蚊平過日出康城 網民:業主動態清倉?

閱讀全文 兩種選擇:

1.經一訂閱計劃(揭頁版):

每星期只花少於一杯咖啡價錢,閱覽獨家封面故事及逾35個專欄,任你睇!

*只適用於手機iOS。Android及iPad版本正在開發中,我們會盡快推出。

2.經一共肥計劃(Patreon訂閱號):

錢,一個人搵唔晒,咁不如一齊搵啦!共肥不自肥,賺錢預埋你,現有早鳥優惠,每月10美元,早訂早享受﹗

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。