市況偏淡下轉按 4類業主宜把握低息機會

俗語說,有危便有機,有不少業主在疫市找到機遇,把握淡市做轉按。

簡單而言,現時的轉按人士,部分是約兩年前曾承造按揭,現時已過銀行「罰息期」的人士。

現金回贈低消利息開支

與此同時,現時轉按仍有現金回贈,因此扣除律師費後仍有錢落袋,帶動轉按需求。

如是者,置業人士可考慮自身條件及實際需要,考慮搭上加息前的低息尾班車,轉按以應對加息週期下增加的利息開支。

銀行在批核按揭時,會考慮申請人的信貸評級;評級愈高,愈有機會獲得最低息率及最多的優惠。

因此,建議在申請按揭前半年查閲信貸報告,一旦評級不理想,都有較充裕的時間改善信貸評級。

以下四類業主應該盡快轉按,捕捉轉按優惠的尾巴。

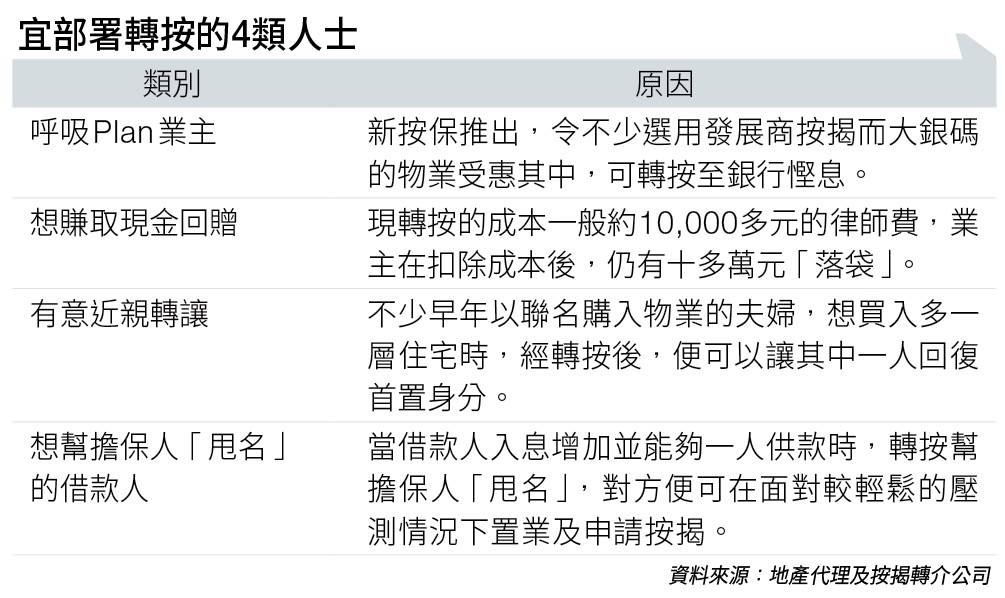

(一)「呼吸Plan」業主轉按防窒息:不少新樓業主,倘若數年前曾選用發展商按揭計劃(俗稱「呼吸Plan」)上會,經過首數年的「蜜月期」後,供款利率將會增加不少,不少人會計劃轉按至銀行,以減低利息開支。

自新按保推出,可承造高成數按揭的樓價上限增加至1,920萬元,令不少正選用發展商按揭而又是大銀碼的物業受惠其中,可轉按至銀行慳息。

由於呼吸Plan計劃豁免壓力測試及以短期低息招徠,「上車」人士入場容易,但經過蜜月期後,當年使用「呼吸plan」的業主便會出現「窒息」情況,實際按息高達5厘、6厘以上。

雖然現時H按計劃的利率,已經到達鎖息上限,但供款仍然遠較蜜月期後的「呼吸Plan」為低。

幫擔保人甩名

(二)想幫擔保人甩名的借款人:如果本身按揭是有擔保人擔保,轉按是幫助擔保人「甩名」的最好方法。

不少買家當初置業時,由於未能通過壓力測試,需要增加擔保人以成功通過。

但作為擔保人等於有按揭在身,當擔保人需要買物業時,壓力測試的要求,會由利率上調3厘後,由原本的每月供款不得多於月入的60%跌至50%。

當借款人的入息增加,一人已能夠供款時,透過轉按幫擔保人「甩名」,對方便可在較輕鬆的壓測情況下置業及申請按揭。

(三)想賺取現金回贈者:雖然已經有不少銀行調高鎖息上限,但有少數銀行為搶生意,仍有提供H+1.3厘、封頂息率2.5厘的按揭計劃。

而且不少計劃現金回贈非常和味,有個別銀行提供借貸額800萬元以上,現金回贈達1.8%的優惠。

例如借貸800萬元,便可享有高達14.4萬元現金回贈。

現時轉按的成本一般只有10,000多元的律師費,扣除成本後,仍有十多萬元「落袋」。

近親轉讓回復首置身分

(四)想進行近親轉讓的人:現時如果有業權的人士再購買物業,需要支付15%的額外印花稅(SSD)。

以買入一個800萬元的物業為例,如果買家本身持有其他物業,便需要支付120萬元的稅項(800萬元x15%)。

然而,如果以首置名義買入,稅項便只需要30萬元(800萬元x3.75%)。

因此不少早年以聯名購入物業的夫婦,想買入多一層住宅時,其中一位都想把原本的物業進行近親轉讓給另一方,自己則回復首置身分買入物業,而轉按便可讓其中一人回復首置身分。

另一方面,隨著加息週期逐步逼近,一手市場多個貨尾盤為求增加叫座力,近期均推出置業優惠,包括「呼吸Plan」、供樓利息津貼,甚至長成交期付款吸客。

當中長實集團(01113)旗下沙田名日•九肚山,早前便推出「呼吸Plan」,買家可獲財務公司借出樓價九成一按,按揭年期為三年,更毋須入息證明及不用進行壓力測試。

而按揭貸款人在提取按揭六個月後償還5%樓價,更可獲兩年半免息免供。

發展商或推抗加息優惠

中原按揭董事總經理王美鳳忠告,對發展商提供的高成數按揭優惠,買家需留意不同付款方法的樓價折扣或有不同,最好因應自己的需要,比較採用不同付款方法的實際樓價。

她又指面對加息週期,對希望積極推售樓盤的發展商,相信會研究推出抗加息的優惠。

例如下調上會初期按息以抵銷加息影響,或推出首兩、三年低息定息按揭計劃,發展商樓盤亦會與合作夥伴,推出提供按揭存款相連優惠的按揭方案。

她又建議,市民買樓花選擇「建期」的話,最好先假設按息為4厘,去計算現時的入息能否通過壓測,免失預算。

而美聯住宅部行政總裁(港澳)布少明亦表示,在加息週期下,發展商催谷旗下樓盤銷情,均出盡法寶,以低息、定息等樓按優惠吸客,惟情況大多集中在貨尾盤為主,相信未來將陸續有貨尾盤推出相關優惠。

一手新樓業主爭住離場

步入加息期,小業主議價空間大,特別是近十年八載,於樓價較高位入市的一手樓業主。

香港置業首席聯席董事曾家輝表示,一宗大角咀利奧坊•凱岸一房戶買賣成交,賣出單位為利奧坊•凱岸1座中層J室,實用面積約249平方呎,屬一房間隔。

該單位座向北望泳池園景,一手原業主以約585萬元放盤約一個月後,獲外區客洽詢,經議價後決定以約570萬元承接,實用呎價約22,892元。

資料顯示,業主於2018年7月以約620.3萬 元購入上述單位,持貨僅約四年,賬面蝕讓約50.3萬元。

東涌昇薈大減逾3球

此外,業主大手減「3球」亦現市場。

東涌昇薈一個套三房累減310萬元,連車位以1,140萬元沽出。美聯物業東涌助理區域經理李錦榮表示,昇薈5座中層B室,三房套房間隔,實用面積974平方呎。

業主半年前開價1,450萬元,早兩個月減至1,350萬元,再調低至1,250萬元,買家見市淡大膽還價1,100萬元,最後以1,140萬連車位成交,實用呎價約11,704元。

原業主於2013年11月,以741.3萬元一手購入該單位,之後再以90萬元買入車位,現持貨約九年沽出,賬面獲利約308.7萬元,期內物業升值約0.37倍。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。