【經一專欄】27歲公務員 想結婚置業 月供投資 3年儲$190萬|理財個案|財智姊妹淘

結婚 置業 幫父母供樓

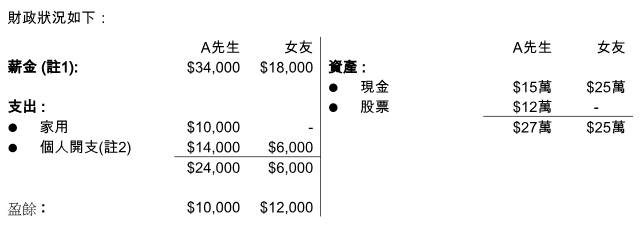

(1)A先生, 27歲,是公務員(專業職系) ,現時每年增薪點約$2,000,一年半後若成功考到專業資格,薪金將大幅提高至$64,000,4年後更可有每月房津高達$18,000,為期10年

(2)女友為一位超級「慳妹」,每月支出不多

目標

(1)3年後結婚、置業,暫選定新界區有管理的屋苑,面積400呎、樓價約500萬元;構思是由女友單名持有(兩人合資首期),日後由您負責供樓;

(2)6年後由您購買物業讓父母養老,構思是由父母付首期,日後由您以家用形式負責供樓。

來信沒提及需預留多少作結婚用途,但我留意到女友非常節險,您也是一個腳踏實地的人,所以大膽假設需預留20萬元作結婚用途。

3年儲蓄目標190萬元

根據現時銀行審批按揭情況及估計3年後兩人的財政實力,較可行的是七成按揭:首期及相關費用約170萬元,每月供款約$13,500,最低月薪要約$32,500;

雖然女友薪金不足批核要求,您或許要做按揭的擔保人,「負擔」了$14,500的薪金要求,間接減低日後為父母置業的按揭空間,但每減低一成按揭,流動資金便少了50萬元,權衡輕重,我認為七成按揭是較佳選擇。

170萬元置業 + 20萬結婚儲備:您們的3年儲蓄大計目標便是190萬元!起點是兩人現時資產共52萬元及每月盈餘儲蓄$22,000,一年半後每月盈餘或可增至$52,000。

平穩做法 目標年回報6%

由於投資、累積期只有3年,女友又沒甚投資經驗,所以我建議一個較平穩做法,目標年回報6%:

(1)投資前先要求保障,現金安全網不可少!我建議您維持14萬元在銀行(6個月支出)作現金儲備,其餘現金可考慮作投資;另外女友可預留10萬元在銀行,其餘撥作投資增值(為何不是6個月支出 – 約4萬元呢?主因是她沒甚投資經驗,太急一筆過投進市場,設身處地,相信她也不太踏實!可讓她先熟習運作,然後再考慮增加資本);

(2)兩人每月的共$22,000盈餘,可取一半出來作月供投資,以平均成本法減低風險,日後您兩升職加薪後,仍可維持投資一半盈餘的模式;

(3)3年後兩人的投資資產料可滾存至108萬元,連同每月餘下的一半現金盈餘共72萬元,總資產約180萬元;若每年增薪部分也能以這個模式處理,相信離目標不遠;投資涉及風險,請您們多和投資顧問多溝通以檢視情況!

為父母置業難度較小

至於為父母置業,由於不需你來籌措首期,所以難度較小,只不過退休人士應預留多點資金在身邊,可考慮住在郊區以減低支出,所以我建議您們可在新居附近找個小單位給兩老,也可互相照應!

現時香港交通極之方便,要找老友記們飲茶也很方便啊!

如是購入和新居一樣的物業給兩老,每月供款約$13,500,和現時的家用額多一些,但若有房津,相信經濟壓力不太大!

編按:作者鄺翠玲為美聯金融集團高級副總裁

(讀者如有理財問題,可電郵至[email protected])

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並屬於作者之個人意見,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。