債息又升 股市反彈無力 一文看清國債收益率如何打沉科技股

撰文:經一編輯部|圖片:新傳媒資料室

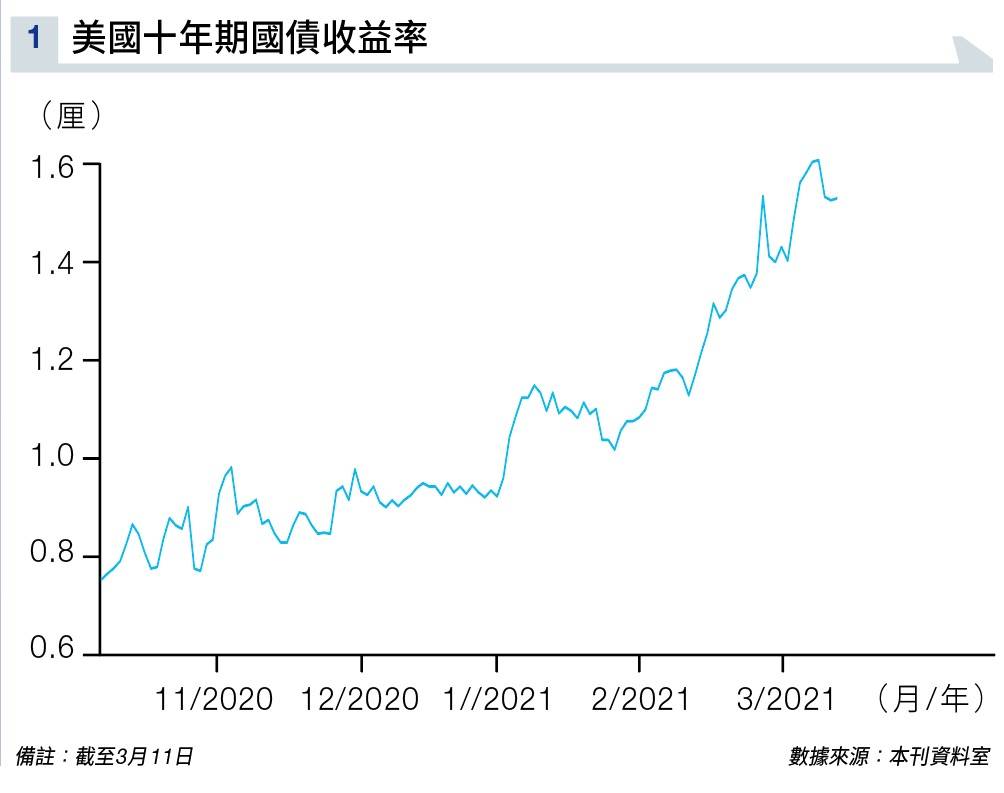

上週五(3月5日),美國月度就業報告超出預期以後,美國十年期國債收益率飆升至1.613厘(見圖表一),引發了股市的拋售。

非農數據顯示,就業人數增加了37.9萬人,比市場預期的18.2萬人增加了一倍多,失業率下降到6.2%,超出了預期,數據將保持在6.3%。

數據顯示經濟正在恢復,通脹預期大增,而且市場認為,紓困方案會讓通脹進一步升溫。

(一)財政刺激政策刺激需求

美國眾議院表決通過19,000億美元紓困方案,雖然在截稿前,方案仍未正式生效,但此前,市場一直認為該方案呼之欲出。

整個財政計劃有不同方面的補貼,當中包括直接現金發放、對地方政府的補貼、疫情相關失業福利補貼、學校重新開學補貼、育兒減稅延期措施等。

多方面的補貼明顯會讓居民增加收入,美國人對商品、服務的需求大增。另外,目前美國經濟供應面慢慢恢復,根據2月份美國Markit製造業採購經理指數(PMI)是58.5;服務業PMI是58.9 ,反映相當強勁。

可見美國經濟目前不論在需求上、供應上,其復活步伐理想,在兩面有增長情況下,其後通賬的可能相當大,所謂的通脹預期亦因此形成。

(二) 通脹預期令國債遭到拋售

通脹有甚麼影響?首先是蠶食國債投資者的收益。

國債有票面的債息,即名義利率。例如,小明用100元買入國債,一年獲得5元利息,利率則為5厘,這個利率就是名義利率。

從債券投資的角度來講,購買債券是因為要賺取利息。

但名義利率並不是投資者能夠獲得的真實收益,還與貨幣購買力有關。如果發生通貨膨脹,投資者所得的貨幣購買力會貶值,因此投資者所獲得的真實收益必須剔出通貨膨脹的影響,這就是實際利率。

換言之,由於市場預期日後會出通脹,認為日後的國債實際利率會降低,而且國債的債息難以追贏通脹,投資者也傾向套現轉為買入其他資產,以獲取最高回報,因此大幅拋售國債。

根據日本財務省的最新數據顯示,在截至今年2月26日的兩週,日本出售了340億美元的外國債券,其中大部分是美國國債。

由於國債在市場上的價格不斷下降,因此國債收益率大幅上升。同樣以小明的例子解釋,名義利率5厘國債之前售價是100元,現在因為市場人士大幅拋售,小明用80元就能買到,而且同樣是每年收取5元,即收益率為6.25厘。

這亦是為甚麼國債收益率,通常是通脹預期的指標。

除了國債需求減少外,其供應亦大增。原因是19,000億美元刺激政策的資金來源,相信是發行國債得來,意味國債市場會出現更多國債,自本週二(9日)開始,美國財政部將發行1,200億美元的新債券,其中580億美元為3年期債券;380億美元為10年期債券,240億美元為30年期債券。市場擔憂2月底悲劇將重演。

而且,目前聯儲局又沒有進一步放大貨幣的供應,供過於求的情況,令國債價格進一步下跌,而國債收益率上升。

不過同樣在本週二,卻有債市的好消息。

美國財政部標售的580億美元三年期美債反應不錯, 0.355厘的得標利率低於標售截止時二級市場的收益率,最低觸及0.3283厘;衡量需求的投標倍數為2.69,高於2月的2.39和2.4的平均水平。

拍賣反應好,代表國債仍有一定的需求,這個利好的消息,讓國債收益率在週二由高位的1.6厘,下降至1.5厘水平。

(三)國債收益率上升令科技股大跌

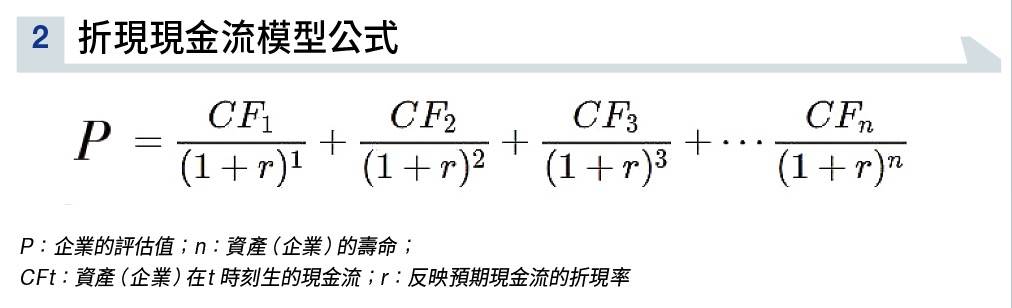

國債收益率上升又會令股票的估價下降。市場普遍是以折現現金流模型(Discounted Cashflow Model,DCF)為股票進行估值(見圖表二),原理是對企業未來的現金流進行現價的估值。

公式內的折現率大致等於國債收益率(無風險利率)加風險偏好利率。

所以,即使企業未來的現金流不變,因為國債收益率上升而導致折現率上升,分母變大令市場對股票估值下降。

這亦解釋了為甚麼科技股出現大幅回調,原因是此前估值已經過高,加上這類股份的近期現金流少,即未來一至兩年都未必有現金流入,而遠期的現金流估價更受折現率上升所影響,因此科技股的跌幅更為明顯。

(四)資金流向大宗商品

上文提到資金流出美國國債,同時亦流出股票市場,為了保值,投資者把資金投入大宗商品市場,倫敦銅期貨,鋁期貨,紐約銅期貨,鉑期貨與美國十年期國債收益率走勢高度一致。

這顯示通脹預期讓資金大幅流入大宗商品。

(五)黃金不升反跌

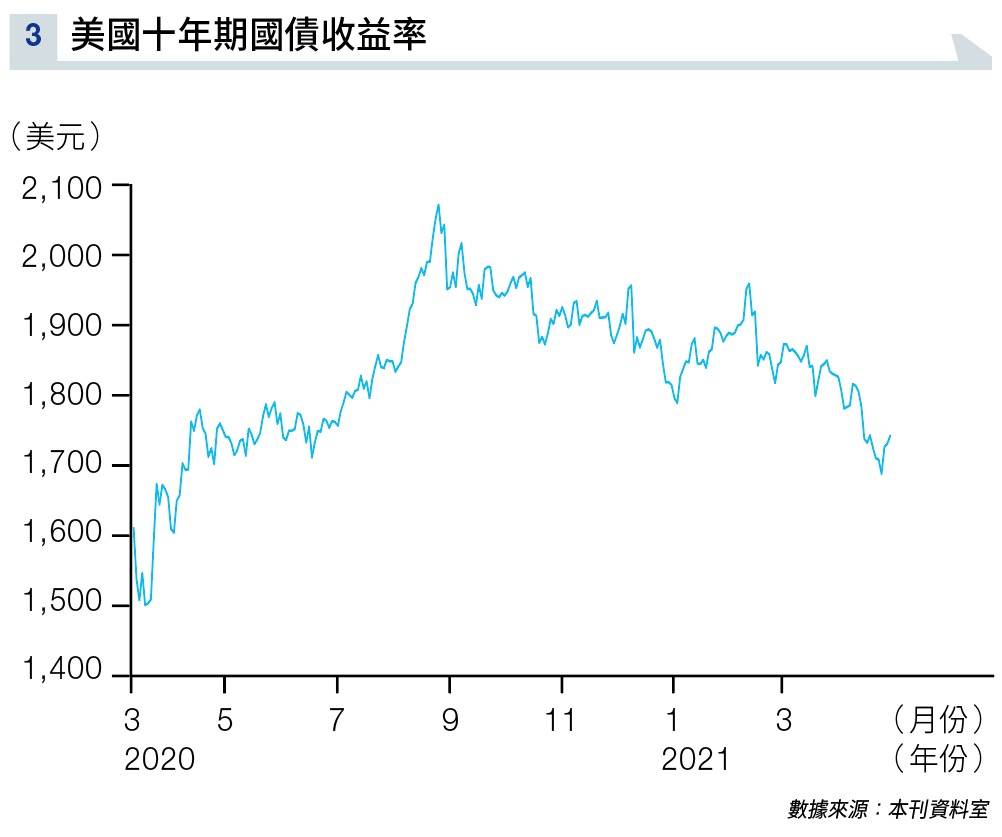

但是,被視為對抗通脹的黃金,在今次通脹預期升溫下,價格卻出現下跌(見圖表三)。

原因是黃金對抗的是貨幣貶值,倘若通脹是由貨幣發行引發,貨幣貶值會使資金流入黃金,金價上升亦能對抗通脹。

聯儲局對抗疫情衰退的量化寬鬆政策,已經反映在了之前的黃金價格中。

今次的通脹預期是財政政策疊加經濟復甦所引起,而且聯儲局沒有進一步大幅寬鬆貨幣,因此基礎貨幣總量沒有大幅變化。

所以黃金就不會出現對抗貨幣增發而形成的價格上漲。

相反,因為資金需要根據通脹預期,調整資產配置,發生了流動性轉移。

作為流動性最高的資產,黃金會產生拋售,並投向大宗商品市場。導致今次通貨膨脹預期上升,黃金價格便產生了下跌。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。