新經濟股嚴重超買 成長股及價值股收益差距極大 股市現調整先兆

撰文:經一編輯部|圖片:新傳媒資料室

財經專欄作家、家族基金投資總監徐立言指:

「從圖表上也可以發現,反覆至今一直無法收復6月的下跌裂口,更徨論回補2月的下跌裂口。」。

至於既有新經濟,也有舊經濟的標普500指數,情況較為樂觀,年初至今僅下跌1.35%,但仍未能回補2月的下跌裂口。

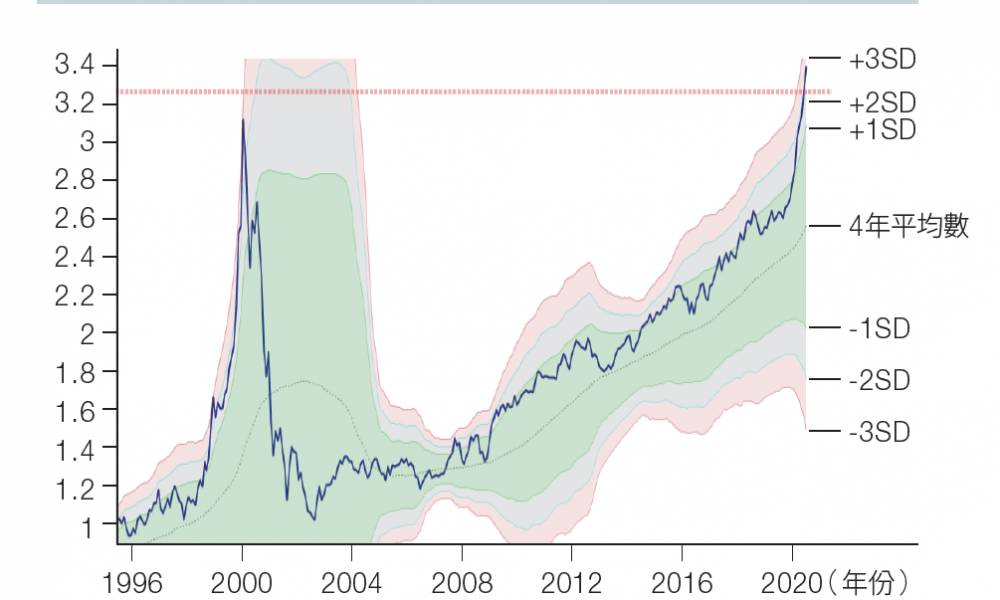

納指100超前標指500近3個標準差

從三個指數看來,不難感受到新經濟股升幅遠超舊經濟股。倘若以納指100指數對比標普500指數,比率更已升穿1999年的科網泡沫時期(見圖表一)。

納指100並沒有包含金融股,雖然其他成分股與標指類似,例如Amazon、Apple、Google(Alphabet)、Microsoft等,但權重很不一樣,前三大公司幾乎佔了30%的權重,前十大科技公司總權重就超過50%。

因此,這個比率可看到新經濟股,甚至前十大科技公司對比整體股市的相對升幅,這個比率愈高,代表新經濟股比起整體股市升幅愈高。

以目前的水平看,情況較1999年科網泡沫時期更嚴重,科網股高企後2000年3月隨即泡沫爆破,迎來納指在三年內暴跌近80%。如果以科網股的表現,與市場上的價值股作比較,科網股目前的表現也令人憂心忡忡。

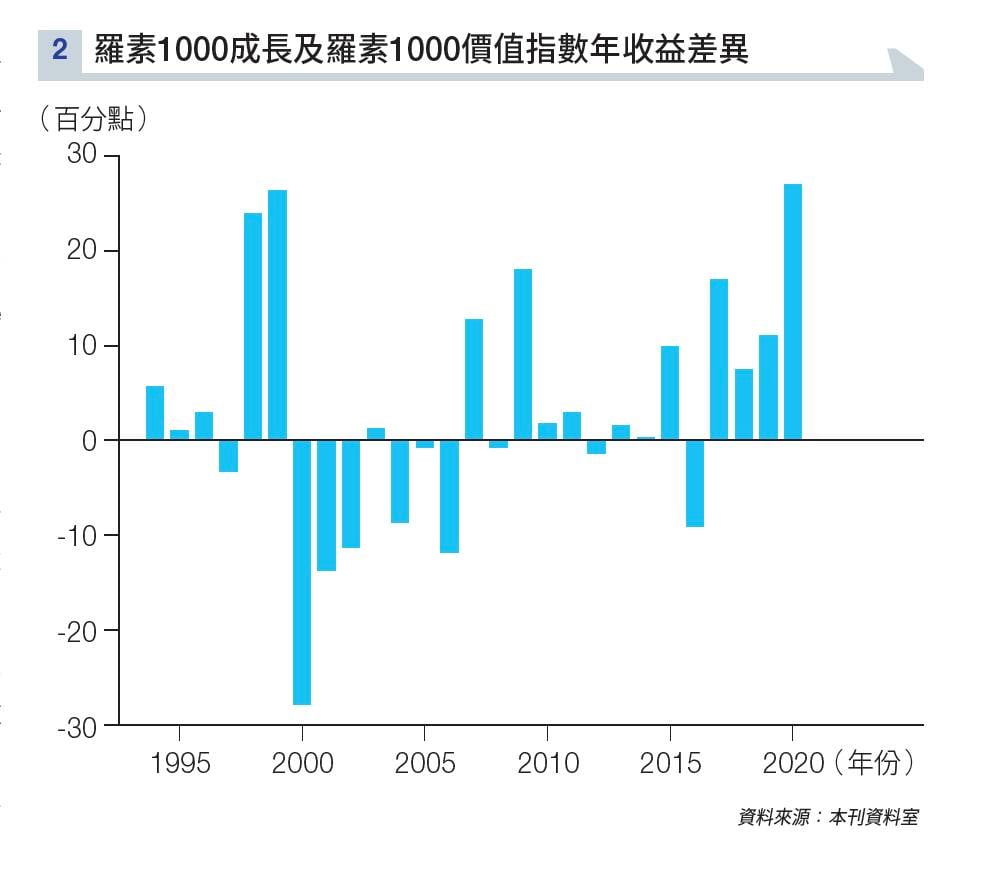

羅素1000成長指數及羅素1000價值指數分別以不同的成長股及價值股作為成分股,圖表二顯示了兩個指數的年收益差距,可以看到上一次成長股完勝價值股的高點,是在科網泡沫時期,但緊接著就是泡沫爆裂,此後連續數年成長股都跑輸價值股。而在2008年金融海嘯後,則明顯是成長股當道,價值股弱勢。

-

圖片:新傳媒資料室

至於今年,2月底疫情爆發導致股市大跌後,兩個指數雖得以回升,但差距拉開,年初至今成長指數的年收益,比價值指數高出27%,接近30%的差距亦已超越科網泡沫時期,代表目前的科網股有一定程度的爆破風險。

相關文章:【美股分析2020】5隻成長股推介 科網股「SMART」將取代「FAANG」

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責