申洲國際股價15年升逾60倍 湊大Nike、Adidas 新疆棉影響有限 再現增長動力

撰文:經一編輯部|圖片:新傳媒資料室圖片、iStock

申洲是內地最具規模的縱向一體化針織製造商之一,集織布、染整、印繡花、裁剪與縫製四個完整工序;產品覆蓋所有針織服裝,包括運動服、休閒服、內衣及睡衣等。

集團在寧波、安徽及浙江設有生產基地,並在越南及柬埔寨設廠。由於產能布局完善;加上具備質料研發優勢,不少國際品牌均為其主要客戶,如Uniqlo、Nike、Adidas及Puma等。

集團於2005年公開招股(IPO)上市,2018年獲納入恒生指數成分股,加入藍籌行列,目前市值逾2,400億元。

賣口罩撐業績

雖然去年受到疫情衝擊供應鏈、勞工短缺,工資上升,以至人民幣升值等負面因素影響,集團仍能透過規模效益及銷售口罩產品開源,令整體業績維持增長。

截至去年底止全年銷售額為230.3億元人民幣,按年上升1.6%;如剔除對上一年已終止營運的零售業務,銷售額實際上升3.7%。

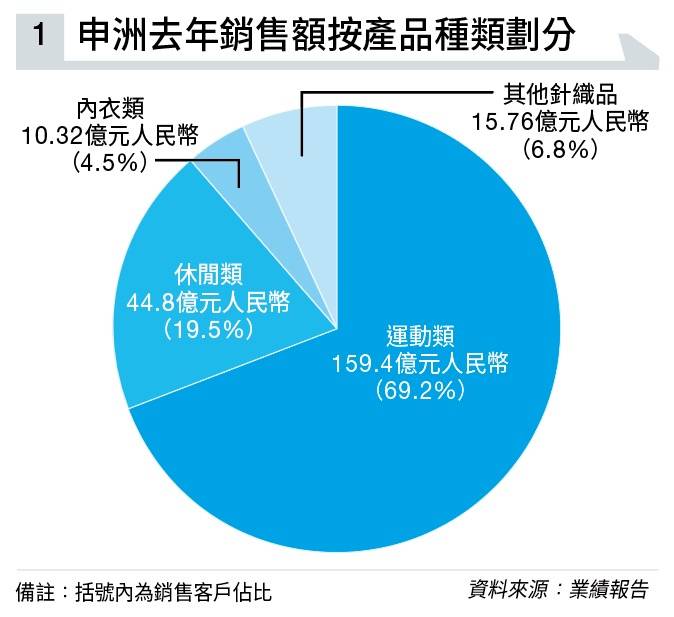

按產品劃分,運動類及休閒類產品仍然是兩大收入支柱,惟疫情影響歐、美市場需求,銷售額分別按年減少2.3%及16.8%,下跌至159.4億及44.8億元人民幣(見圖表一),佔總銷售額分別為69.2%及19.5%;內衣類產品銷售額則上升28.7%,至10.32億元人民幣,佔比重4.5%。

表現最好是其他針織品(主要包括口罩),銷售額大升逾9.3倍,至15.76億元人民幣,佔總銷售額達6.8%;單計去年下半年,口罩產品實現銷售收入達1.9億美元。

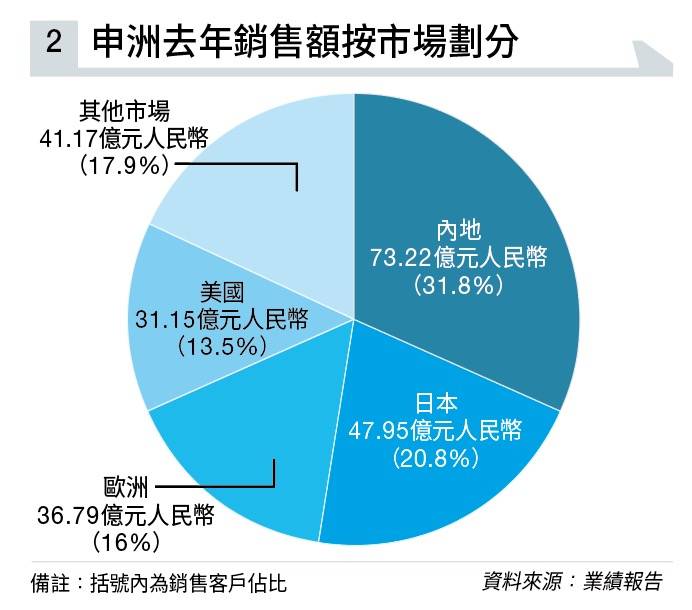

另銷售額按市場劃分計,則以日本增幅最大,期內增長35.4%,至47.95億元人民幣(見圖表二)。

至於毛利為71.94億元人民幣,增加4.6%;毛利率提升0.9個百分點,至31.2%;撇除已終止的零售業務,毛利率升幅為0.4個百分點。毛利上升,主因海外工廠之產能規模上升;加上內地基地之人效產出提升,降低了固定成本之分攤,部分抵銷了人工成本上漲及人民幣升值壓力。

集團全年純利為51.06億元人民幣,微升了0.2%,當中包括人民幣升值所帶來的匯兌虧損4.82億元人民幣,以及已終止零售業務的虧損。

回饋有驚喜,末期息派1.1元,增加一成;連同中期息0.9元,全年派息合共2元,增幅5.3%。

疫情未有打亂集團提升產能部署,海外基地之產能擴充按原計劃推進,令生產基地布局進一步優化。越南面料工廠產能去年進一步提升,其面料實際產量已佔集團約五成;當地第二成衣工廠員工人數,亦由年初約3,000人,倍增至年底的6,400人。項目總投資1億美元,已累計投入2,983萬美元。

至於柬埔寨金邊市新建成衣工廠,主要用於建造下游製衣設施,包括進行裁剪、縫製、印花、繡花、包裝及水洗等工序,項目總投資額達2.5億美元,去年底已累計投入1.73億美元。

新疆棉事件影響有限

高盛認為,申洲整體產能今年將提升一成半,反映客戶落單情況強勁,預計產能提升將繼續成為日後增長的催化劑。

該行調高其2021、2022年每股盈利預測約6%,分別至4.31及5.06元人民幣。該行維持給予「買入」評級,目標價則由175元,上調至184元(見圖表三),相當於2022年預測市盈率約30.6倍。

(至2021年3月底)

麥格理最看好,認為申洲在眾多成衣製造商當中最具競爭力。集團去年下半年產能仍受制於勞工短缺,但整體毛利率得以提升,有賴將工序持續自動化及數字化,令壓力得以紓緩。給予目標價194元,評級為「跑贏大市」。

瑞信則指出,隨新廠房投資高峰已過,今年資本開支將介乎15億至16億元人民幣,按年減少最少三成。

另近期新疆棉事件,相信對集團影響有限,主因其出口美國的產品,已主要由越南及柬埔寨廠房生產。預期在需求復甦支持下,今後三年純利的複合年均增長率可達22.5%,維持「跑贏大市」評級,目標價177元。

2021年及4月尾,野村曾提升目標價至196.2元,維持「買入」評級。然而6月2日最新下調目標價5.6%至185.3元,評級由「買入」降至「中性」,原因是柬埔寨及越南爆發疫情或對生產造成影響。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。