股災月好戲在後頭 散戶3招自保 |港股分析

轉攻收息增長股

中國泛海簡志健提供的建議是買入收息增長股。簡志健指出,這類型股票的特質是盈利及派息都有增長,雖然在升市時升得比較慢,惟仍能錄得升幅。跌市時亦能做到輸少當贏,甚至能在逆市時錄得回報。

因為當跌市時,普羅投資者都會減持股票,惟基金經理受制於不能持有太多現金的條款,即使各種數據顯示要作出減持的決定,基金亦要持有90%股票。那麼基金經理就要為資金尋找出路,高息增長股就成為他們的選擇。

然而,回首10年前金融海嘯所引爆的股災,當時這些收息增長股無一倖免,究竟當股市愈來愈波動的時候,這些收息增長股仍能打出身價波嗎?

簡志健指出,十年前沒有這麼多基金,惟現時基金數目愈來愈多,就要用這個方法調動資金。

此外,現時息口仍然處於低水平,收息增長股派息3厘,基金已經相當滿意。

故只要符合派息及增長這兩個條件的股份,相信在逆市期間仍可吸引基金經理停泊資金。

普羅投資者跟隨基金經理的操盤邏輯行事,大可以將部分資金轉攻收息增長股,以減低投資組合的波動性。

以立林少陽指出,港股是新興市場的提款機,反觀日股作為成熟市場,其走勢會有別於港股。

由此路進,投資者宜將部分投資分散至其他市場以減輕深度調整,林少陽就坐言起行投資日股。

原因是當地出現結構性工資上調,消費品售價具有上調空間,令到通脹重新出現,形成經濟良性循環。

林少陽指出日本人口收縮,要以自動化取代部分就業職位。

然而,在生產自動化的進程中,仍難以完全解決勞動力缺乏的問題,故企業有上調工資的壓力。

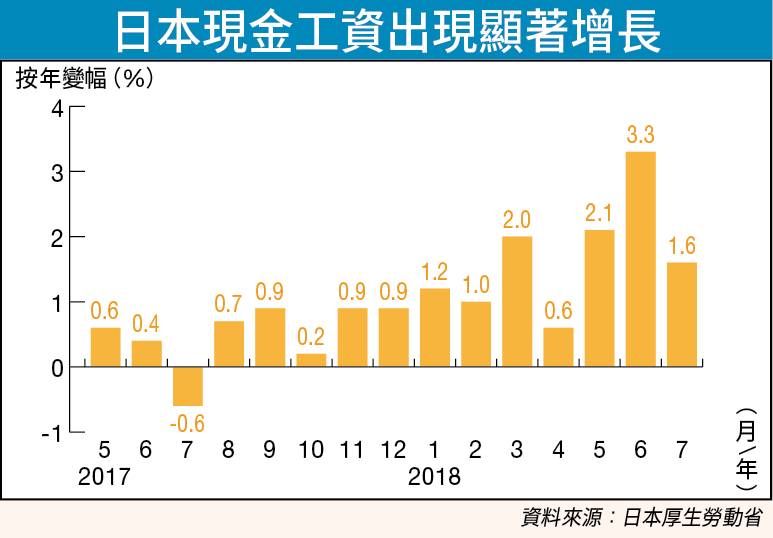

參考日本厚生勞動省數據,去年日本現金工資按年升幅不足1%, 惟踏入今年,個別月份的現金工資按年升幅突破1%,最高為6月份按年上升3.3%。

而7月底,日本厚生勞動省中央最低工資審議會決定上調當地最低工資時薪26日圓,升幅為3.1%,創下2002年有史以來最大升幅的一次,並連續三年最低工資升幅達3%。

買日股避開股災

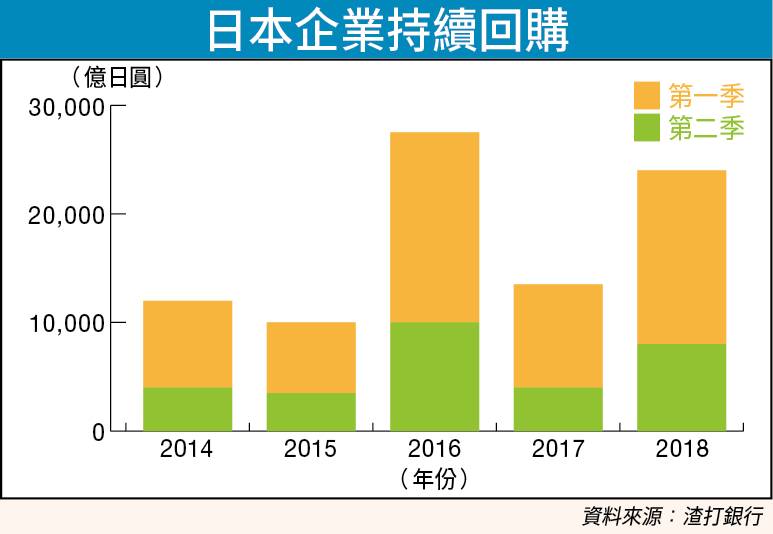

另一方面,日本企業對企業管治及股東回報日益重視,持續回購股份,支持日經平均指數升至27年以來新高。

參考渣打銀行發表的報告,今年上半年日本企業回購股份金額接近25,000億日圓,遠超去年同期。

而首8個月的回購金額達35,000億日圓,同比上升40%。同時有60%的日本企業處於淨現金狀態。

林少陽坦言日股升至這個水平已不能以便宜來形容,個股市盈率的起步點已經高達20多倍,惟最重要是企業有沒有重大趨化劑、如何改善股東回報、業務有沒有增長前景。

故他的策略是發掘以往純利零增長、未來有機會變成數十個百分點增長的公司。

現時東證股價指數市賬率為1.3倍,反之標普500指數的市賬率超過3倍。

現時投資者憧憬日本企業的股東資金回報率有改善,視乎日本企業改善股東回報的意欲。

當然美國創新型公司的公司股東資金回報率必定高,投資者亦不要期望日本企業具超乎想像的創造力,惟林少陽相信東證股價指數市賬率在上述因素支持下,有條件升至1.8至2倍。

在上調工資及持續回購的兩大利好因素支持下,林少陽瞄準和當地消費相關的股票,如化妝品、超市、快餐店、百貨公司、旅遊相關股份,另外就是出口股。

他們的產品行銷全球,甚至這些公司營業額超過一半來自海外市場。

翻查資料,如益力多(日股編號: 2267)、 禧瑪諾(日股編號:7309)大部分的營業額來自海外。如果美元強勢、日圓回軟,會產生大量匯兌收益。

當然隔山買牛投資日股,風險為研究股票出現失誤,容易造成損失。

林少陽認為,也可以化䌓為簡投資追蹤日股表現的交易所買賣基金(ETF),以減低港股波動的風險, 對坐擁相當資產的人士而言也是合理安排。

買優質股保息保值保平安

今年全球政治經濟動盪不斷,放眼港股已進入技術性熊市階段。

不過亦有個別港股能夠逆市走強,投資者想在股市中找個避風港站穩陣腳,以下有三隻股份可多加留意。

領展 新項目明年入伙

有些本地股能在逆市中穩步向前,他們大部分都有一個共同的特點,就是派息優厚。其中領展房產基金(00823)為當中的佼佼者。

自去年開始領展基金單位價格不斷上升,其中一個原因是受惠於公司不斷在高位回價,使基金單位價格可以穩步上揚。

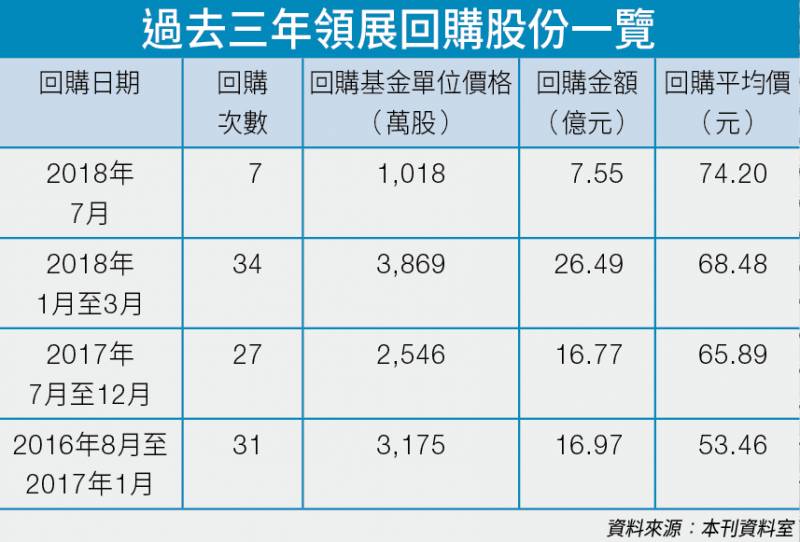

回購支持股價

例如領展過去三年動用約67.78億元回購逾億個基金單位。

此外,領展擁有多個商場車位等物業,早年領展不斷翻新商場加租,以及拆售旗下17個商場以提升回報。

而且上月領展宣布就資產組合進行評估,讓很多投資者猜想領展準備又再出售資產,未來套現所得又會像以往般用作派息和回購股份,並推高股價。因應市場上眾多的憧憬,導致領展基金單位價格早前一度逼近歷史高位。

即使近日股價回氣,相信稍後時間可重拾升軌,可考慮低吸。

對於未來發展,根據領展年報顯示,截至今年3月底,領展資產總值達2,164億元,按年上升23%,加上明年初將會有138項物業完工,如商場及停車場,以及觀塘海濱匯項目入伙等等,因此可見領展未來收益及資產總值仍會繼續上升。

中國泛海簡志健認為,明年領展會有商業大廈落成,可收取更多租金,而且車位有很多,同樣可以繼續加租。

此外,市場對管理層有信心,如在上星期宣布就資產組合進行評估,應該想推出新行動。再者亦傳領展想收購內地商場,所以不用擔心領展管理層會對集團坐視不埋。

早前行政總裁王國龍出售基金雖然是負面消息,但他還未賣清持股,因此對領展未來兩年增長仍有信心。

花旗指出,領展現有基本因素強勁,同時資金充足,未來預期出售領展的資產將可以支持新一輪回購等,讓領展基金單位價格繼續上升。

該行重申領展為行業首選,給予「買入」評級,目標價82.5元。

簡志健指示早前比較貴,宜待股價跌至70元邊緣始買入。

長和 有上調派息憧憬

中美貿易戰火燒連環船,不少港股受到波及。相比下,長和(00001)在逆市中表現相對平穩, 而且派息持續增長,皆因長和大部分業務在歐洲,不太受中美貿易戰影響。

此外,投資長和股份其實變相分散投資風險,其業務分佈非常廣泛,例如在零售業務方面約佔四成,港口基建佔和電訊約佔兩成多,而能源則佔一成左右。

連環收購建功

長和上半年業績理想,達市場預期上限,純利升13%。在電訊業務方面,長和以約223億港元,收購了意大利電訊巨頭Wind Tre 剩餘的50%股份,此舉貢獻了逾100億港元的應佔除利息、稅、折實及攤銷前利潤,而應佔經營利潤80億港元 ,大大增加了長和未來經常性收入,從而提升現金流及盈利,並提高每股盈利等。

另外,在能源發展方面,長和旗下赫斯基能源由上半年轉虧為盈, 受惠於其綜合業務模式大幅改善,導致整體營利上升,因此長和宣佈增加派息達12%,派中期息每股0.87元,基於長和基本面表現良好, 相信未來派息將會持續增加。

另一方面由長和與螞蟻金服合資經營的電子錢包AlipayHK。自去年5月至今年3月止,累積超過上百萬用戶。

投資者期待,長和與螞蟻金服繼續合作,以長和全球零售業版圖擴闊,可以讓支付寶快人一步打入不同地方市場,如屈臣氏、百佳、豐澤,以及全球24個市場經營13,500間商店等等。

相反,阿里巴巴可以提供不同的銷售數據予長和參考,有助改善旗下業務以及發展新商品,因此長和協助AlipayHK將香港業務做好,日後不排除會拓展業務至香港以外地方如歐洲等等。

有見及此,長和未來發展潛力可觀。

專訪AlipayHK行政總裁陳婉真:推廣智慧出行技術

長和與螞蟻金服合資經營的電子錢包AlipayHK,近年積極在香港推廣,更是首批接入金管局「轉數快」快速支付系統的電子錢包,現支援24小時跨行、跨平台轉帳,以及港幣和人民幣的支付交易,向成為超級生活平台踏前了一大步。

此前,AlipayHK早已融入用戶日常生活。在住方面,黃埔花園住戶可透過AlipayHK繳交管理費;香港寬頻客戶可一鍵即繳電訊費。

而繼與港燈—SS(02638)合作,料將獲中電控股(00002)加盟,往後只要用AlipayHK就可輕鬆交電費。

AlipayHK亦致力於香港推出「易乘碼」,屆時乘搭交通工具可透過二維碼技術付款。

Alipay Payment Services(HK)Limited(APSHK)行政總裁陳婉真早前接受訪問時透露,團隊除積極實踐智慧出行,有關跨境支付技術已就緒,用戶將可享受便捷又優質的境外消費體驗。

而在衣、食兩個層面,AlipayHK除囊括淘寶外,亦與本地25,000多間商舖達成洽商,用戶購物用AlipayHK的手機應用程式即可輕鬆結帳。早前又增設「派利市」功能,領獲的利是金額將直接轉至用戶的電子錢包帳戶。

香港寬頻 收購帶動增長

電訊股藉著強勁的現金流,可以成為港股波動的避風港。投資者可以留意近年頻頻收購的香港寬頻(01310)。

在上半年中期業績顯示,受惠於寬頻、固網話音、OTT(over-the-top)內容及流動通訊服務的四合一服務組合,下半年來自每名用戶的每月平均收入(ARPU)相信會持續攀升。

另外,香港寬頻目前股價已升破10天、20天及50天平均線。

近日股價一度升至13.6元的歷史新高。由此可見,香港寬頻業績亮麗。

受貿易戰持續,及人民幣貶值影響,不少股票隨大市一同滑落,因此選擇可以逆市上升的收息股便成為首選,容易在大市中企穩陣腳。

富昌譚朗蔚認為,香港寬頻與大市關聯性較少,加上定期派息,所以在大市動盪中依然可以逆市上升,與公用股一樣有避險作用。

此外,香港寬頻擁有充足現金流供公司派息及發展業務,有力支持公司收購更多電訊公司,擴大市場佔有率。

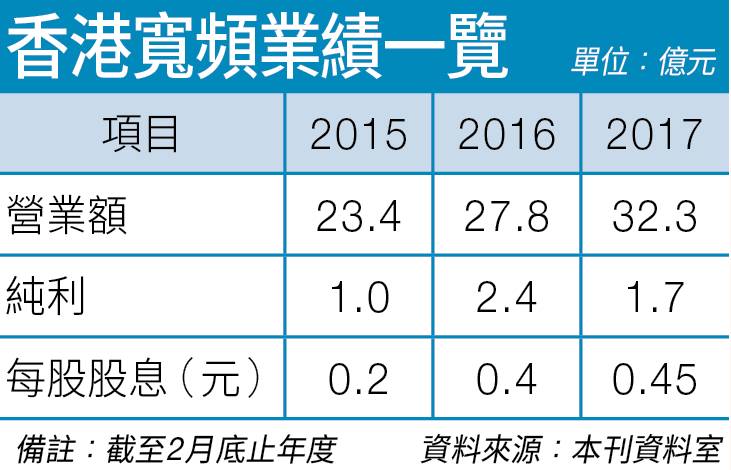

截至上半年中期業績顯示,公司收益、息稅折舊攤銷前利潤及經調整自由現金流均實現強勁增長, 分別按年增長22%、23%及24%,至18.9億港元、5.9億港元及2.4億港元。

擴市佔率利加價

當住宅寬頻市佔率進一步提升後,便可增加議價能力,如香港寬頻在併購新世界電訊後,8月又再宣佈收購滙港電訊(前九倉電訊),令香港固網供應商買少見少,香港寬頻幾乎成一支獨秀。

當一個行業由少數大公司主導,他們的議價能力便隨之大增,加價再不用考慮其他競爭者。

香港寬頻於2016年完成收購新世界電訊,並順利整合進入收成期。

截至上半年中期業績,收益按年增長19%至6.79億港元。另一方面,收購滙港電訊的交易料明年第一季完成,匯港電訊現擁有四大業務,數據、話音、國際直撥電話(IDD)及信息技術,分別佔55%、17%、13%及15%。

由於匯港電訊專注於較大型企業客戶,而香港寬頻專注於中小型企業,合併完成之後將會互補不足,料是次收購盈利將有機會反映在下年業續。

野村指,由於香港寬頻獲得更大的企業業務,加上客戶群不同,將會需要作出整合,相信涉及整合費用。該行估計香港寬頻完成交易第三年開始,始有收購產生的協同效應。

此外,該行估計香港寬頻未來三年的企業業務增長為16%至18% 。

看淡板塊 內房股、航空股腹背受敵

所謂趨吉避凶,除轉攻抗跌力較強的股份外,更要避迴潛在下跌空間頗大的股份,如內房股及中資航空股。

早前市場傳出廣東省逐步要求取消商品房預售制度,投資者擔心這會成為內地政府新一輪樓市調控措施。

因為一旦取消預售制度,發展商從買地、規劃、興建、交樓等,整個過程最快需時兩年才能確認資金回籠,此舉必定嚴重打擊發展商的資金鏈。而且大大增加發展商負債數字。

即使廣東房協隨後回應目前只屬擬訂階段,指現在有關說法並不屬實,但亦未能釋除市場憂慮,因此觸發內房股下挫。其中融信中國(03301)更成為重災區,約挫10.7%,其次是綠城中國(03900),約挫6.2%。

取消商品房預售制度措施未必空穴來風,未來一旦內地政府實行一刀切,必定對採取高週轉、高槓桿營運模式的內房造成極大壓力,如碧桂園(02007)和萬科(02202)等等。

美銀美林在日前發表報告,認為取消商品房預售政策對內房有負面影響,不過政策對房地產投資潛在影響龐大,加上目前經濟增長或會放緩,不相信內地當局會全國性推行,相信只是針對性地收緊幾個城市的政策,冷卻當地樓市。

中國社科院世界經濟與政治研究所國際投資研究室主任張明,接受《中國房地產金融》書面訪問時表示,房地產調控不單止可能不會放鬆,更有可能進一步收緊,連帶行業銷售額亦將會收縮。

人民幣貶值受壓

此外,人民幣繼續貶值,必然打擊一眾內房企業。因為在過住十年內房企業一直以較低利率借美元,當公司賣樓卻收取連年升值的人民幣,導致這些公司可受惠於人民幣升值所帶來的額外好處,只要每年人民幣升值3%,從人民幣角度而言,代表他們每年可減少償還本息。

但在人民幣不斷貶值下,情況便即時逆轉,大量的外幣借貸使他們利潤下降,更甚有可能需變賣資產來支付的負債及利息。

短期內,富昌譚朗蔚除了看淡內房外,同時亦看淡內地航空股。近期油價持續強勢,大量資金湧入油股,導致多隻航空股急挫,如中國國航(00753)、中國東方航空(00670)、中國南方航空(01055)亦挫半成。

除油價上升,內地航空股同樣受到人幣貶值夾擊,皆因無論是購買飛機、燃油都是以外幣結算,因此外幣債所佔的比重較高。

當人民幣可能會在未來跌穿7算底下,市場投資者或會重點把航空股沽出,令內地航空股更是雪上加霜。

根據數據顯示,內航股近一個月內跌幅介乎27%至39%。摩根大通發表報告,基於油價上升和人民幣下跌,該行下調今年的盈利預測,國航及南航下調幅度達54%及51%,東航則下調16.3%。