Tesla先發制人減價 德銀:主動出擊逼死對手

減價是Tesla於2023年第一擊。歐美市場減幅最多達兩成。

中國市場亦不例外,Model Y起錶不用26萬元人民幣,Model 3更低至23萬元人民幣,減幅達一成至一成三;由於已經是五個月以來第五次減價,惹來不少早前入貨的買家微言。

2022年銷量不似預期

Tesla減價其實早已埋下伏線。過去幾季度業績不滯,銷情欠理想致庫存量上升。

總結2022年全球交付量131萬輛,按年增長四成,未能達致增長五成的目標;比起2021年增長八成七,顯著放緩,今年追數事在必行。

另一減價的理據是鋰資源跌價。在預計原材料成本趨跌的情況之下;再加上Tesla本身毛利率遠高於同業,有條件先發制人,大幅減價搶佔市場。

落戶印尼設廠 瞄準東南亞

而減價促銷之同時,Tesla積極部署擴大產能。消息指,印尼政府將向Tesla開綠燈,容許其落戶當地投資興建電動車生產設施,估計年產量高達100萬輛。

Tesla目前在中國上海及德國柏林已有生產設施,印尼計劃落實的話,將會是公司在美國以外的第三間海外車廠。

印尼政府2022年已成功招徠南韓現代汽車在當地設廠生產電動汽車。而其他電動車蜂擁而上,皆因當地擁有豐富鎳資源,而鎳是電動車電池的主要原材料之一。

印尼政府亦深明自身優勢,最近已禁止鎳出口,藉此確保到來投資的海外車廠有足夠原材料生產電動車電池。

Tesla選址印尼除了可更便捷銷售至東南亞及澳洲市場外,更重要是在內地擴張存變數。公司原本計劃擴建上海廠房第三期,將當地年產量提升至200萬輛。

不過,據聞內地部門對Tesla話事人馬斯克(Elon Musk)存有疑慮,亦擔心Tesla汽車的多鏡頭系統在內地廣收敏感數據,擴建計劃有可能遇阻力。

事實上,馬斯克有雄圖大計,目標全球開設10至12個生產基地,以配合2030年銷售量達2,000萬輛的目標。

憂喪失科技行業高估值光環

大行對Tesla的前景看法極分歧。

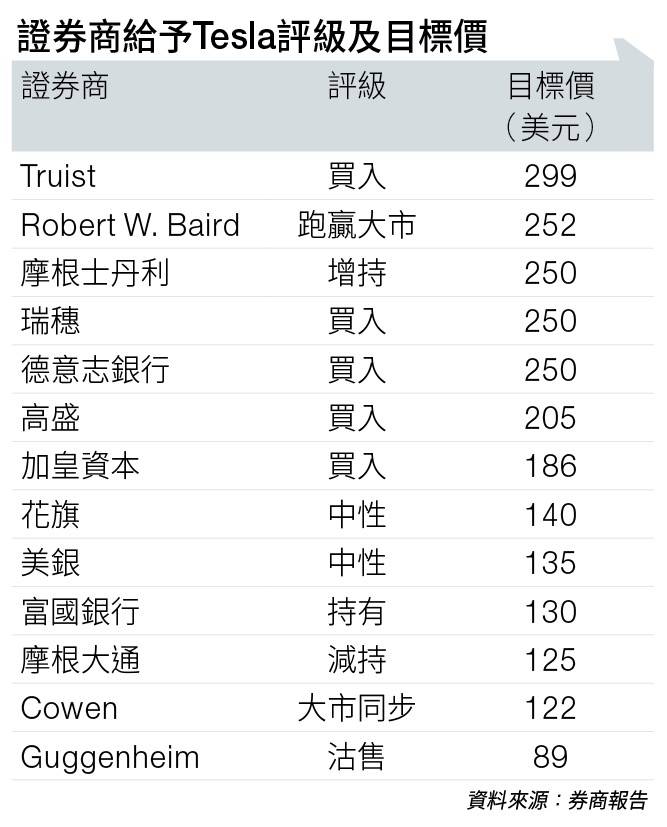

Guggenheim看淡,更將評級由「中性」降至「沽售」,目標價89美元(見圖表)。

該行相信,Tesla第四季毛利率,將較市場平均預測有重大落差,預計可達6.5個百分點,主要因為減價及期內激勵開支增加;並認為今年盈利預測應重新評估。

從近期Tesla二手車價急跌來看,亦可反映短期供應過剩。

富國銀行大削Tesla目標價,由230美元降至130美元,維持「買入」評級。

該行認為,業績增速放緩,有機會令Tesla喪失科技行業所享有的高估值光環;更憂慮到在內地市場的減價行動,無助刺激需求。

至於美國本土市場方面,推行降通脹法案(Inflation Reduction Act),對Tesla2024年經營溢利的幫助只有5%,作用有限。

另一大行德意志銀行認為,Tesla在美國市場減價令大部分買家享稅務寬減,絕對可以理解;至於全球減價行動,明顯反映環球經濟進一步轉差,以及電動車市場激爭轉趨白熱化。

德銀指減價屬主動出擊策略

故該行認為全球減價屬主動進攻策略,以保障銷量增長之餘,希望逼使競爭對手陷入困局。

更重要是令投資市場對公司印象改觀,在議價能力及成本控制上均具競爭力。

整體而言,極看好其減價行動,相信對股價只會帶來上升風險。強烈維持「買入」評級,目標價250美元,即較現價有一倍上升空間。

而摩根士丹利則認同減價策略正確,目前電動車市場出現降價潮受著多個因素推動,包括需求放緩、供應量恢復、原材料成本下降,以及同業競爭加劇。

與此同時,不同地區政府為購置電動車提供鼓勵措施,亦是一大助力;反而擔心Tesla的競爭對手能否跟上。

該行維持給予「增持」評級,目標價同樣250美元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。