中國電力8厘股息 升浪一觸即發

撰文:Smart ED編輯部|圖片:中新社

中國電力隸屬於國家電力投資集團,母公司業務涵蓋電力、煤炭、鋁業、物流、金融、環保及高新產業,為內地五大發電集團之一,現時裝機容量總額達143吉瓦。

中國電力於2004年來港公開招股(IPO),雖然上市時應佔擁有權權益的裝機容量僅3,010兆瓦,但憑藉母企強大後盾支持,招股時反應熱烈,公開發售部分大幅超額認購近300倍,以近招股範圍上限2.53元定價;掛牌首日以2.95元完場,高出定價16.6%。經過多年來獲母公司連番注資,截至去年6月底止,集團合計權益裝機容量達20,642兆瓦,其中清潔能源權益裝機容量為7,117兆瓦,佔全部權益裝機容量34.48%。

工業持續擴張 有利需求

內地早前公布最新中國製造業採購經理指數(PMI),去年12月份為50.2,不單只好過市場預期,更是連續第二個月處於擴張區域。另一方面,去年12月份規模以上工業增加值按年增長6.9%,增速較11月份擴闊0.7個百分點;該數據反映了內地工廠、礦山和公用設施總產量,擴張顯示出製造業持續向好勢頭。

招銀國際指出,近期內地多項數據均顯示經濟已回穩,製造業持續擴張更有利發電量需求。另外,秦皇島動力煤價去年持續回落,大大紓緩燃煤發電廠的成本壓力;加上增值稅率調整等利好因素推動,內地電力股全年業績肯定有板有眼。其中華電國際電力(01071)已率先發「盈喜」,料去年淨利潤按年大增90%至1.1倍。

綜合市場預測,中國電力2019年業績亦不會失禮,純利大增可期。招銀國際認為該股現價計落預測市盈率僅7倍,2020年預測股息率更逾8厘,在同業當中最吸引,所以建議買入,目標價1.86元。

更值得留意,是利好因素今年有望延續。

中金公司指出,資源整合煤礦及新建產能進入聯合試運轉將進一步推進動力煤增產半成;相反,需求面增速可能只有2.5%。故整體2020年,秦皇島動力煤在復產延續及過剩加劇的大環境下,價格將進一步受壓。中金預測,全年均價為每噸540元人民幣,較2019年平均每噸590元人民幣,低出8.4%。基於煤價整體下行走勢未變,未來仍然會是傳統電力股的利好支持。

中國電力於1月中公布2019年初步營運統計,全年合併總售電量為8,355.89萬兆瓦時,按年增加17.75%。

可再生能源貢獻增

若按發電廠類型劃分,火力發電售電量佔比最高,達5,601.96萬兆瓦時,上升9.6%;其次是水力發電,達2,094.67萬兆瓦時,增加28.8%。再生能源售電量增長迅速,風力及光伏發電分別328.92萬及330.32萬兆瓦時,大增68.3%及100.8%。

花旗便指出,中國電力的可再生能源售電量錄得強勁增長,主因相關發電設備的使用率顯著提升5.1個百分點,至27.3%,是本港上市的內地電力股當中最高。相反,為配合中央對環保要求日漸嚴謹,其火力發電設備的平均使用率下跌4個百分點。根據管理層目標,2020年可再生能源佔整體售電量要達致50%。

因應中國電力全年售電量、煤炭成本下降及增值稅率調整等因素,花旗相信,其2019年純利可達15.87億元人民幣,按年增加45%;相當於下半年賺6.1億元人民幣,按年上升24%。

現價相當於預測市賬率0.5倍,預測股息率高達8.3厘,估值十分吸引,故維持「買入」評級,給予目標價2.18元,相當於2020年預測市盈率10.5倍及市賬率0.8倍。

股息政策加碼

過往中國電力以火力發電為重心,近年為配合國策而加快轉型步伐,於2017年斥資近50億元人民幣,向母公司國家電力投資集團收購廣東、廣西、安徽和湖北等一籃子再生能源發電資產。

當年為應付收購代價,曾按三股供一股比例,供股集資最多44億元。當時供股價為1.82元。集資用途雖然對長遠發展有利,惟向股東抽水,股價受壓在所難免,回望近三年走勢,相對於高位近3元水平,蒸發了40%有多(見圖一)。現價仍然低於供股價水平。

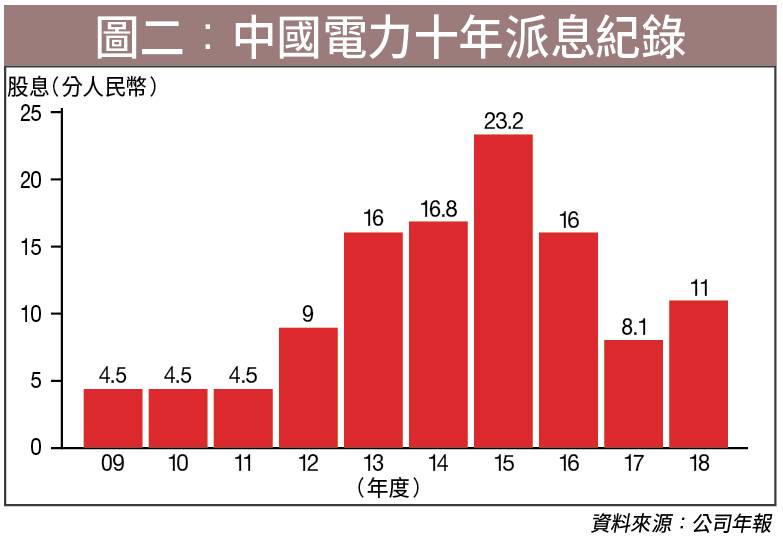

集團於2019年初修訂了股息政策,將派息金額佔純利不少於25%,提升至不少於50%。同時,目標於2018年起三個年度,保持相對穩定的每股股息,原則上不低於2017年水平(見圖二)。回饋政策清晰,希望與股東共享成果,挽回投資市場信心。作為長線收息將會是不俗選擇,短線操作先以供股價1.82元為目標。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。