內地「個人養老金」竟含投資成份?網民借鑒強積金:你等皆是韭菜!

廣告

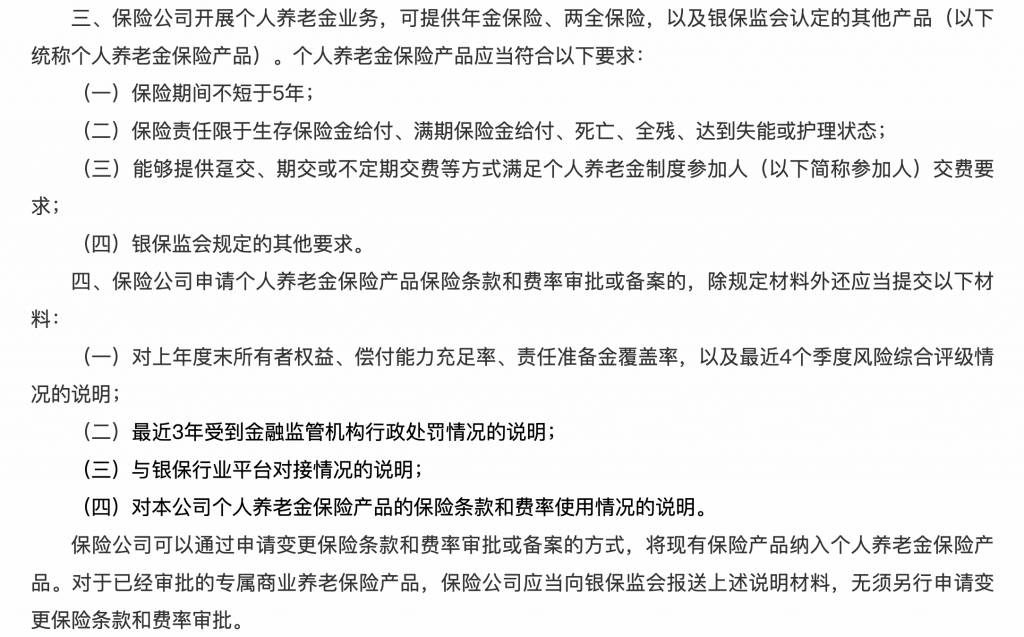

中國內地過往經常出現銀行或理財產品的爭議事情,最近中國銀保監會通過保險公司推出「個人養老金」業務,稱可提供年金保險,以及兩全保險等養老保險產品,但保險期限不得少於5年,當中更涉及投資成份,即有機會損失財產,事件惹起內地網民熱烈討論。

養老金每年交1.2萬人民幣

根據中國銀保監規定,內地民眾開設個人養老金賬戶後,每年繳費上限為12,000元,可分配於養老儲蓄、理財產品、保險產品,甚至基金產品,惟理財及保險產品均屬投資類別,故需要承擔損失。

一般養老金的取向性質為穩定優先,而是次推出的養老金卻包含長期投資性質,綁定年期更不能少於5年,代表到提取現金時,有機會因投資失利而虧損本金,因此引起內地民眾間的爭議。

內地網民精選留言:

- 「向普通老百姓勞動克稅,就不向富人徵稅,就是不上直接稅。」

- 「退休老頭的血汗錢都要上去咬一口。」

- 「這不就是香港的強積金嗎?」

- 「好多疑問,靈活就業不就是沒用了嘛?專項政策不吸引,投進去到退休中間不能換其他基金?本金虧了咋辦?」

- 「謝謝,看來不用參加了。」

- 「被最近債基跌怕了,沒信心了。」

- 「年化10%,你信嗎?」

- 「又一種騙錢的手段。」

- 「你等皆是韭菜。」

- 「拿百姓的錢來融資,反手再貸款給你們收利息。」

- 「討論的都是漲。這麼自信,不跌嗎?」

- 「如果沒虧沒賺,還是10萬,取出來也是要3%手續費?如果賺了3%,取出來甚至還是虧了? ……管理費好貴啊。」

- 「一款封閉式幾十年的基金,買來幹嘛?時間長了風險高不說,犧牲了流動性。」

- 「我怕後面政策改了,投的錢本金都拿不回來。」

- 「合同可以單方面任意修改的投資,還是心有戚戚。」

- 「我連自己都不信任,還信任機構幫我投資?養老問題很好解決,大不了就是一瓶安眠藥。」

- 「我這1萬塊錢。都用來買黃金,放家裡保險箱都比放他們那兒強。」

但亦有不少網民稱讚國家做法,認為要鼓勵和推動這項「德政」:

- 「鼓勵個人養老金投資!」

- 「厲害了我的國!」

- 「低風險投資收益3%就不錯了。」

- 「大力支持國家。」

- 「建議大家還是要買。美國近三十年 通貨膨脹111%。當年一美元能買的東西,現在要二美元。」

- 「反正你的錢也要用來投資,不如享受稅收減免的同時進行投資,何樂而不為。」

- 「我想買這個養老金,就是不知道我們這裡什麼時候能買。」

- 「前幾天同事問說買不買,我覺得我這種韭菜會買的。」

- 「我想繳哎,反正就當強制儲蓄了,每個月一千塊錢自己日常隨便花花也不知道花哪裡去了。」

- 「希望個人養老金能購買指數基金,給我更多的選擇權。」

新款養老金能退稅?

根據中國財政部公佈的公告指,在養老金產品中所獲得的投資收益將不計入個人所得稅,而在領取的時候,也不併入綜合所得。

因此,根據中國現時稅制,個人所得稅(綜合所得)超過3.6萬而未逾14.4萬時,稅率為10%。

而養老金每年繳納上限為12,000元,若依10%稅制計算可節省約1,200元稅款。即使扣除退休後提取時需要繳交的3%或360元,節省約840元稅項。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看

圖片來源:unsplash@bigdod、unsplash@Redd、iStock、中國銀保監網站截圖、微博討論截圖