優質港股撈得底未?散戶部署先睇10大玄機

撰文:經一編輯部| 圖片:iStock

那回歸較合理估值的港股,是否撈底良機呢?未來又有甚麼因素值得投資者觀察?今期筆者簡略列出十個因素/關注點,希望對讀者投資部署有幫助。

(一)基金短期嚇破膽

今次中央全面出手,在多個板塊股價大瀉下,平台科網股、教育股及物管股等未受其利,先受其害,外資選擇先沽為敬合乎情理;加上中、美關係存在變數,短期內資金重返港股機會不大(就算基金要重新買貨,筆者相信都並非短期內的事),這令港股未來反彈難度增加。

(二)「北水」聞風先遁

按過往經驗,「北水」往往是醒目錢,多次在港股大跌前夕,「北水」反應速度之快,亦令股民再次明白「春江水暖鴨先知」的道理。

故讀者未來亦不妨仔細分析「北水」動向,應多少起預視性作用。

(三)大戶持貨舉動

一如筆者以往所言,觀察大行/基金/主要股東/創辦人(簡稱大戶)持股舉動,雖未必百分百肯定能跑贏大市;但若然短期內見一眾大戶撤退甚急,則對相關股份將起「警示」作用。

作為散戶,在策略上就算唔跟足大戶追買,但見多個大戶齊齊「散水」,則即使跟隨其後,最少叫站在巨人的肩膀上,心理亦較穩紮。

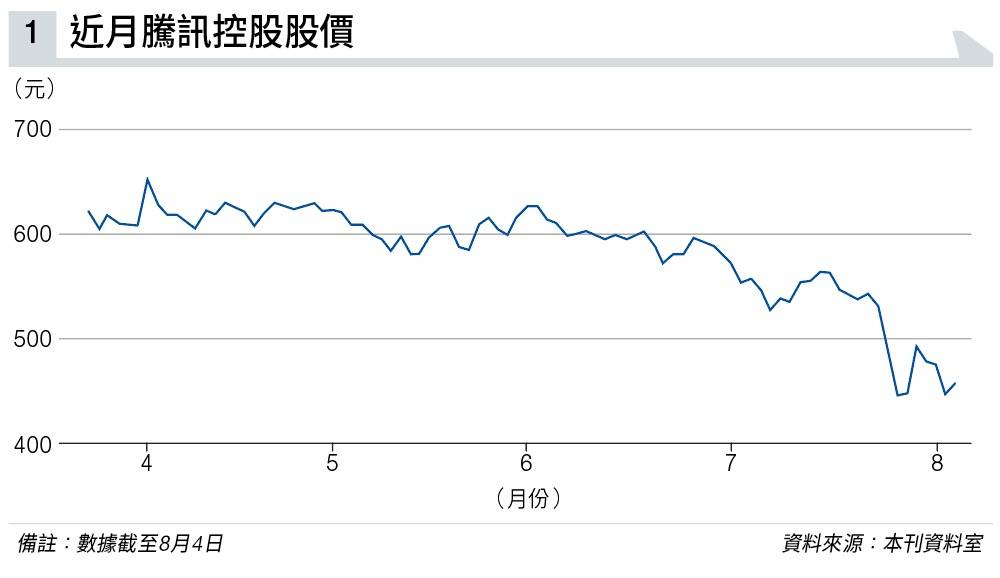

以「股王」騰訊控股(00700)作例子,翻查港交所(00388)資料,見Naspers Limited於今年4月8日沽貨約1.91億股,持股比例由30.86%降至28.86%,而往後騰訊股價表現亦已說明一切(見圖表一)。

(四)港股市盈率

「簡即美」,是日本人其中一種哲學;其實用於投資亦然。

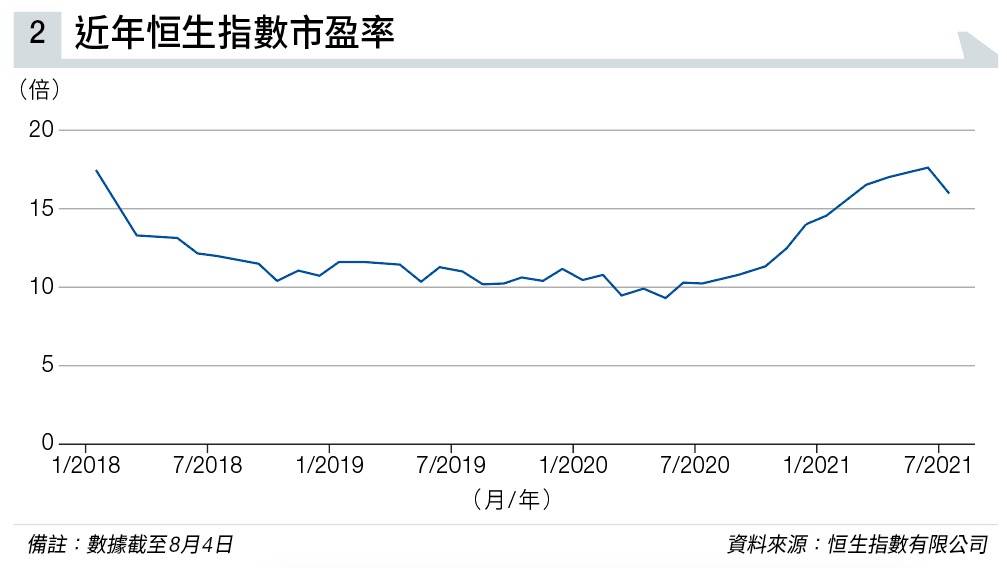

簡單觀察恒生指數市盈率(PE),現時約16倍(見圖表二),真的高不成、低不就。事關宏觀環球股市,若要高追當然選擇不斷創新高的美股;若貪低估值,港股PE達16倍真的不算吸引。

(五)人心難變

今次中央出手後,大戶與散戶需要被走貨的板塊寬度廣、深度大,短期內投資氣氛一旦被破壞,實非一時三刻能夠重拾!

淺白的說,又有幾多投資者能夠做到「別人恐懼我貪婪,別人貪婪我恐懼」呢?

即使能夠逆市而為,獨立思考;但整體市場既成「共同體」,不與市場力抗、往往是長炒長有之關鍵。

故短線先避其鋒,在港股人心未回暖前暫時在場外「食花生」,亦不失為一件美事。因為有時候,doing nothing is doing something。

(六)經濟數據

7月底公布的第二季國內生產總值(GDP)初值,以年率計按季增長6.5%;增速雖較首季經修訂後的6.3%稍快,且重返疫情前水平,但就遠低於市場預期的8.5%。

受數據表現影響,市場料美國經濟要繼續靠量化寬鬆政策(QE)支持,使資金對美國聯邦儲備局短期內「收水」預期下降,間接有利美股。

在取易不取難下,資金多選擇美股博繼續炒上;反之,港股吸引外資的能力自然相對下降。

(七)技術走勢差劣

恒指在7月23日至上週二(7月27日)急瀉三日後雖有反彈,且已下穿多條主要平均線,技術上已確認破位而落,未來除非重上及站穩250日線與早前橫行區支持約27,500點水平之上;否則,策略上仍宜以守代攻。

再簡單一點,一日未見港交所(00388)及騰訊重拾光輝,一日炒港股仍是提心吊膽。

(八)大街反應

讀者只要落街觀察,年初走上街頭人人看手機看股票,是因為賺大錢!但今時今日看股票,是因為「輸大鑊」!

就算有消費券之助,難道5,000大元便可逆轉勝?難矣!

(九)銀債表現

最新一輪銀債,由於具3.5厘保證年利率、且放寬認購年齡至60歲,吸引更多長者「重搥」出擊,反映市場上部分資金寧願穩守陣地賺錢,亦不願意湧入港股進攻。

(十)十個牛皮九個淡

早前港股反來覆去表現牛皮,結果真的「十個牛皮九個淡」;加上跌市成交大增揭露沽壓沉重,未來可不可以否極泰來實難料。

綜合而言,上述「純吹」十點,雖然未知能否為讀者逢兇化吉;但筆者自問膽小如鼠,未能賺盡市場最驚心動魄時刻的錢,寧願養尊處休,靜待容易賺錢時代重臨才再出擊。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。