追溯至1969年美國的減息週期 我們可以說通脹放緩回歸正軌嗎?

那為何通脹下降並未提振債券市場?

聯儲局在2023年11月和12月發出更鴿派信號,確實提振了債券市場。但事實上,美國10年期國債債券收益率只是下降至2023年夏季的水平,而當時聯儲局進行了最後一次加息。

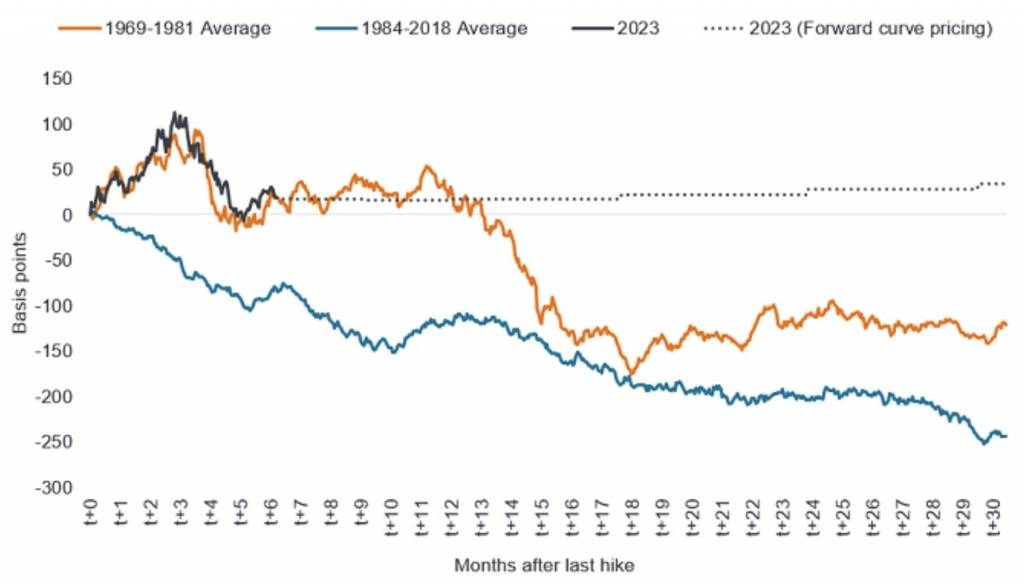

我們假設聯儲局於2023年7月進行了本週期最後一次加息,研究了自1969年以來美國10年期國債在減息週期中的歷史表現。這種方法與典型的債券市場方法不同,後者用於估算10年期收益率可能到達的水平,並基於無法觀察到的概念,如期限溢價或r*(實際中性利率),因此得出非常不同的結論:歷史上,10年期國債收益率在最後一次加息日(2023年7月的3.87%)後總是大幅下降。相反,目前市場的遠期價格給出相反結論:未來幾年內,10年期國債收益率不會低於3.9%。

以下圖表顯示了美國10年期國債收益率在最後一次加息後的變化,其中T+0代表最後一次加息的日期。為了得出總結,我們將變化分為兩個歷史時期:1969年至1981年的時期(以通脹持續上升和高通脹為特徵)以及1984年至2018年的時期(以通脹下降或低通漲為特徵)。疊加在圖表上的是最近的變化(從2023年7月開始)和債券市場的遠期價格,即使用遠期曲線來定價收益率時的路徑。要注意的是,收益率上升會導致債券價格下降,反之亦然,因此下降的曲線表示收益率下降和債券價格上升。

自上次加息後美國10年期國債收益率變化

)

但是否所有路徑都指向收益率下跌?

對的。如果展望未來18個月,無論收益率走向哪條路徑,平均而言,它們最終均大幅下降。毋容置疑,10年期國債收益率在減息週期中總是下降。它們可能在某些月份內盤整(橙線),市場仍對此爭持不下,但即使在目前已知的最壞情況下(即1974-75年),相較最後一次加息時的水平,10年期收益率仍會低70個基點。如果這次重演,10年期收益率將降至3.2%,相比起2023年7月26日聯儲局進行最後一次加息時的3.9%,將會低70個基點。

相反地,若然收益率重回藍線,即1984年至2018年的路徑,這可能會導致未來18個月內收益率下降150至200個基點。

究竟是甚麼因素令我們相信利率和收益率下降?

各地央行已經明確告知市場。聯儲局在2023年12月的經濟預測摘要中明確表示,預計2024年將減息,而2025年將進一步減息。若觀察2023下半年,美國核心個人消費支出物價指數年化修正值實際為1.9%,甚至低於去年同期的增長率。聯邦基金利率目前為5.25%,隨著通脹回到2%左右,這意味著實際利率(政策利率與通脹率之差)超過3%。由於聯儲局不希望實際利率過於限制性,因此我們認為利率在未來18個月內將輕易下降200個基點。正如我們之前提到,通脹已經下降,故此央行不需要透過提高失業率來控制物價。

在歐洲,由於歐元區經濟幾乎沒有成長,我們或會率先在4月看到歐洲央行在減息方面採取行動。最近的加息週期中,不同已發展市場的央行加息步調都高度同步,因此我們認為一旦其中一間主要央行開始減息,即使速度可能不同,其他央行也會相繼效仿。我們可能會看到大量資金從貨幣市場基金和現金存款流入債券市場,以嘗試維持當前收益水平。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。