美股醫藥股為價值投資藏寶地 百年老店唔驚執笠

撰文:經一編輯部|圖片:iStocks

作為價值投資者,梁劍平的選股準則當然較為保守,亦是這份保守驅使他前往美股市場,

「美股和港股有著基本上的分別,以3M(美股代號:MMM)為例,市值是950億美元,折合約7,595億港元。反觀香港市場可以過萬億元市值的公司其實不多,來來去去都是那幾間公司,騰訊控股(00700)、阿里、滙控依家都已經唔過啦。」

美股大而有當

他指出,美國公司的規模巨大,一般都為跨國性公司,香港的跨國公司數量大不如美國,上市的公司大多集中服務中國,由於目標市場過分集中,當然較容易受到影響。

而美國的跨國公司業務範疇多,正常情況下如果一個地方業務變差,會有另一個地方業務轉好,此起彼落下公司業績攤平計應該能打和,甚至有賺。

他舉例一些科技公司更是當中的表表者,

「枱面的電腦是Microsoft(美股代號:MSFT);手上的電話是Google(美股代號:GOOG),這些日常常見的公司都是一些『好穩陣』的公司,為甚麼不研究一吓呢?」

一般投資者可能認為公司市值心愈大,每日的股價波動就會愈少,但梁劍平就不同意這個說法。

他指出美股的sensitivity(股價敏感度)高於香港,因為普遍美國公司的corporate governance(公司治理)較香港好。

其中一個原因是美國公司每季都要發表季績報告;而香港就大多只有半年至一年的報告,投資者較難緊貼公司的管治情況。

集中火力研究醫藥股回報豐

反觀美國一年出四份報告,年尾更有一張Form 10-K總結全年的經營狀況及財務數據,投資者對公司有更好了解,自然會對公司投下信任一票,股價水漲船高;而且美國大多公司都不吝嗇派息,甚至回購股份,雖然有30%的利息稅,但仍好過買港股「賺息蝕價」。

梁劍平自美股大跌後密密撈低醫藥股,至今收穫頗豐,他解釋買入的原因其實很簡單,在平常生活中亦不難發現。

第一是隨著人口老化,對用藥的要求相應提高,新冠肺炎同時為催化劑,對藥廠的生產需求自然更高, 他特別推薦藥股的龍頭輝瑞Pfizer(美股代號:PFE)及必治妥施貴寶Bristol Myers Squibb(美股代號:BMY)。

梁劍平指出, 他個人較為鍾愛老牌大藥廠,這兩間公司都有超過100年歷史,「有成100年歷史唔會差得去邊。」

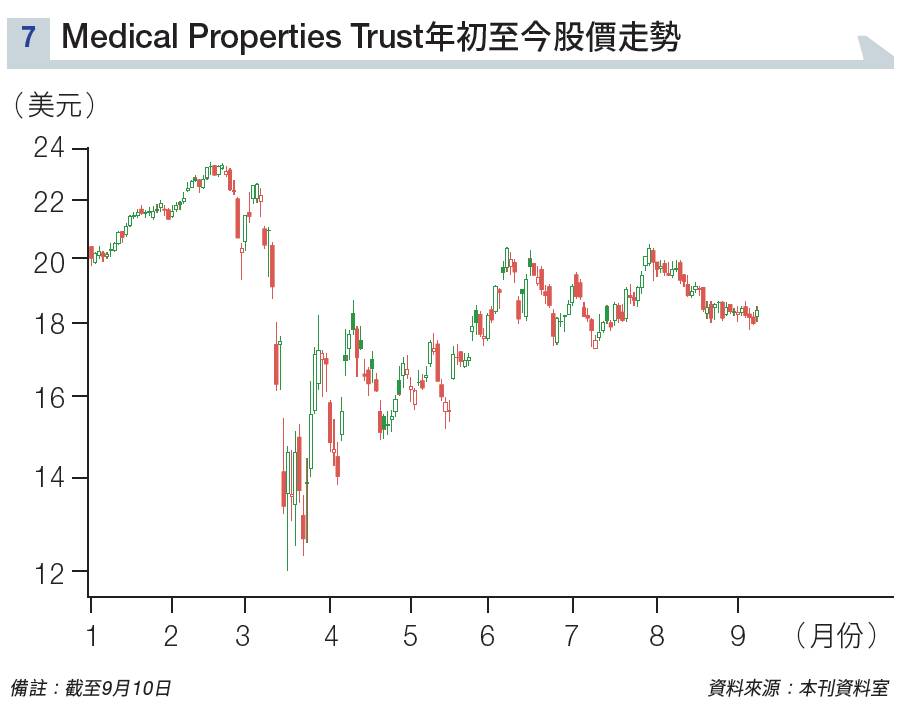

除了兩隻老牌藥廠外,Medical Properties Trust (美股代號:MPW)亦是「學者股神」的愛股,覬覦其良好的商業模式(Business Model),一間只有70人的公司,管理近100億資產,可謂個個都是精英中的精英。

從商業模式找值博股

Medical Properties Trust是一隻專注於醫療房地產的指數股票型基金,即醫院物業、醫學中心、研究中心等,MPW是梁劍平第一隻重倉撈底的股票。

他解釋,由於新冠肺炎,入院人數大幅飆升,「醫院生意一定好」;另一方面由於美國的醫療費用十分昂貴,大多數入院的患者都有錢,又或是有醫療保險保障。

他憶述,曾聽過一個案例是朋友在美國因運動受傷,但救傷車來到後問傷者有沒有購買醫療保險,他的朋友說沒有,救傷車竟然直接離去。

反映只要能入院的,都是有能力支付治療費用的用家,無論是自行付款又或是由險公司支付,不擔心醫院會被拖延住院費用。

從患者有能力支付住院費,代表醫院有錢上貢MPW,在一環扣一環的情況下思考,才能尋到一間優良公司。

只要該公司的盈利模式可持續,商業模式沒有問題,是「坐係到都賺錢」。

MPW的業務模式理想,税後利息有逾4厘,值博率高,這一切都不是甚麼技術分析能看出來的,而是要踏踏實實用基本分析研究股票,這樣才是真正的投資。

延伸閱讀:【美股策略】美國大選逼近 特朗普贏面急增 若成功連任將利好2個行業

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。