6月2日或之前要交報稅表 扣稅12式 咪蝕俾政府

撰文:詹詠渝、浩德 |圖片:新傳媒資料室、網上圖片

今年《財政預算案》建議一次過寬減2017至2018年財政年度75%的利得稅、薪俸稅和個人入息課稅,上限為30,000元。

稅務局發言人表示,待有關法例通過後,稅務局便會在今年的稅單上作出稅款寬減。

至於現時有租金收入的合資格人士,可透過選擇個人入息課稅取得稅款寬減。

只需在填寫2017年至2018年財政年度個別人士報稅表時申請個人入息課稅,局方會就每宗申請驗算個人入息課稅,可否減低申請人的稅款,並以對其最有利的方式評稅。

強積金扣稅 12大攻略

雖然每逢報稅交稅都有「十萬個不願意」,但交稅是每個打工仔的責任,逃稅更加係「諗都唔可以諗」。

不過了解自己的權益、精明地節稅,則是每個打工仔都應該要學識的,用以減少不必要的稅務負擔。

以下為大家提供多個強積金扣稅攻略,為免大家白白地交多咗稅。

攻略一:強制性供款可扣稅

強積金中強制性供款的僱主和僱員部分,都可以用作扣稅。

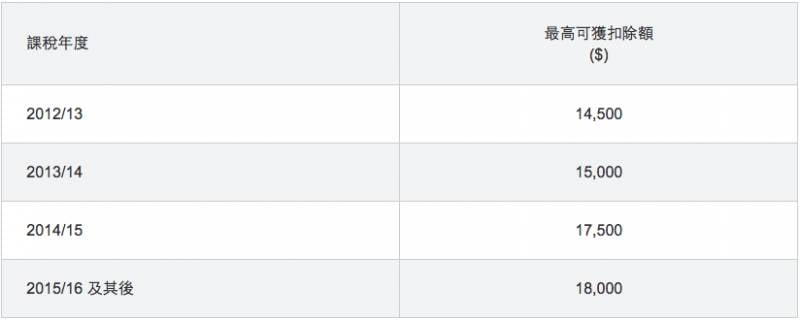

目前強積金成員的最高可獲供款扣稅額為1.8萬元。以僱員部分的每月強制性供款上限1500元計算,全年最多供1.8萬元。

亦即在現行強積金制度下,所有強制性的僱員供款均可作扣稅之用。僱主的強積金供款則可視作開支,減輕利得稅。

攻略二:月薪3萬元可盡享全數扣稅額

月薪3萬元或以上的成員可盡享全數扣稅額。但月薪低於7100元,由於僱員無需作出強制性供款,所以就未能享用強積金供款扣稅。

但要留意,年尾收到的花紅都要上報,而供款額亦會相應增加,有機會達至或高於7100元而要作出5%供款,此時這部分就可作扣稅,所以要準確地申報。

攻略三:僱員自願性供款不能免稅

強積金的中強制性供款可作扣稅,但自願性供款則不能享有入息稅的免稅額。

至於「特別自願性供款」是僱員直接向受託人支付的自願性供款,毋須繳付認購費。

根據積金局數字,2011年MPF特別自願性供款近年升幅以倍數計,2016年第三季,特別自願性供款已收供款為20.06億元,第四季供款為8.89億。但「特別自願性供款」暫時沒有稅務優恵。

攻略三:強積金賬戶內盈餘無須課稅

強積金賬戶內若有盈餘,有關盈餘是不會被視作入息的一部分,所以無須課稅;同樣,若強積金賬戶內錄得虧損,該虧損金額也不可以用來扣稅。

攻略四:多個供款賬戶都只享一個扣稅額

成員強積金強制性供款扣稅額是以個人作為計算單位,並設有金額上限,所以即使一個人打多份工,因正職或兼職產生了多個強積金供款賬戶,在同一個稅務年度內申報個人入息時,都只能享有一個扣稅額,統一計算供款。

攻略五:檢查僱主所填寫收入

不過,稅單需要填寫的項目不少,一個不留神填錯的話,隨時多交稅項而不自知。 儘管納稅人發現多繳稅項後,可提出申請向稅局追回該款項,惟手續繁複且需時甚久,故在填寫報稅表時定必要睇清睇楚。

部分打工仔報稅時,可能會貪方便,將僱主提供的報稅單上所列的入息金額搬字過紙,直接抄於稅單上。

雖然這個做法十分方便,不過僱主提供的報稅單有機會出錯,假如僱主填報僱員收入時錯誤地填高了,而僱員又照抄的話,則需繳交較原來高的薪俸稅。

因此,僱員必須要清楚核對僱主提供的報稅單,以及於報稅時填寫正確的收入。

攻略六:強積金供款須自行填寫

另一方面,薪俸稅有幾個開支可供僱員選擇扣減,其中包括僱員強積金(MPF)供款、居所貸款利息、長者住宿照顧開支、進修開支等。 事實上,不少打工仔經常「走漏眼」,未有正確填寫上述扣減項目。

例如部分僱主填寫僱員入息時,直接填寫其未扣減強積金供款前的年薪。 倘若是這樣的話,僱員應自行在報稅表薪俸稅扣除的一欄,填上僱員強積金供款金額。

倘若僱員沒有正確填寫扣減強積金供款,最高有機會多交18,000元稅,因僱員強積金稅務扣減最高限額為18,000元。 值得一提的是,強積金自願性供款部分,並不包括於稅務扣減之中。

除了強積金扣稅外,還有以下扣稅事項要留意。

攻略七:進修開支可扣稅

進修開支方面,假如僱員為了取得或維持於受僱工作中所需的資格,而修讀與工作相關的課程,其相關開支亦可獲扣稅。

例如行政人員所修讀的管理課程;秘書或文員修讀的商業或電腦課程;技術人員修讀的職業訓練課程;又或是會計師和律師參與的專業進修研討會。

該相關開支包括課程費用、考試費,以及從課程主辦人購買的課程所需物品,最多可扣減10萬元。

但資本性支出如上電腦課程購買所需的電腦,或前往上課的交通費則不包括在內。

攻略八:課程需由指定的教育提供者

另外,該相關課程需由指定的教育提供者,例如行業協會、專業協會或業務協會所開辦,才符合扣稅條件。

特別要留意的是,該課程必須與現時或未來的工作相關。 因此,僱員於工餘時間報讀的消閒課程,如太極班、烹飪班等不屬於與受僱工作有關的教育課程,又或課程並非由合資格的教育提供者主辦則不獲扣減。

倘若讀者有報讀與工作有直接關連的課程,緊記自行填寫扣稅。 另一個可獲扣稅的為慈善捐款,任何捐予香港免稅慈善團體,或政府作慈善用途都可獲扣稅。

但每次捐款金額不可低於100元,且必須要保留收據作憑證。

攻略九:額外收入亦要報

另一方面,現時以網上社交平台開網店買賣愈趨流行,但大部分網店均沒有申請商業登記證,更遑論交稅。

惟實際上,網店並非利得稅豁免範圍,店主每年須繳納15%應評稅利潤作稅款。 倘若網店店主只是間中將貨物,如自家製手作等擺放於網上放售,並非視其為主要收入來源則毋須報稅。

相反,若店主頻繁地於網上作銷售,且網店規模大並視其為生計,則會被視作「業務」。 而納稅人於正職以外,在外兼職「秘撈」如教琴或替學生補習等,這些收入亦須報稅。

攻略十:刻意逃稅可被罰款50,000元

雖然該收入大多以現金交收較難追查,但亦有些情況會露出蛛絲馬跡。 稅局亦有機會從不同渠道得知納稅人從事兼職,或freelance等收入來源。

根據《稅務條例》,所有經營行業、專業或業務者須申報利得稅;一旦被稅局發現刻意逃稅,違犯有關罪行可被罰款50,000元、相當於少徵收稅款三倍的罰款及監禁三年。 故最安全的做法,是收到freelance工作所發的工作費後,一次過報稅,以免被罰款。

至於買賣股票投資,雖然納稅人有可能從中獲利,但若是長線投資,則不會視作收入,毋須交稅。 加上香港沒有資本利得稅,故收取股息亦毋須交稅。

攻略十一:遲報稅可罰萬元

納稅人收到報稅表後,理應要於發信日期起計一個月內,交回報稅表。 倘若納稅人沒有合理解釋,而逾期提交報稅表,最高可被罰款10,000元,以及相當於少徵收稅款的三倍。 不過,若納稅人有合理解釋和證明,亦可以書面形式申請延期呈交,稅局或會酌情延長申報時間。

要是納稅人在稅務局的網上平台「稅務易」開設個人賬戶,亦可獲自動延期報稅一個月。

攻略十二:納稅人可選網上報稅

納稅人可先在網上申請啟動密碼,然後自選個人的「稅務易」通行密碼。 稅務局會於兩個工作天內將啟動密碼通知書郵寄給納稅人,故就算選擇網上報稅,亦要預留幾天時間作登記。 最後,部分打工仔或會選擇郵寄報稅表至稅局,惟局方不會接收郵資不足的信件。

因此,打工仔在投寄郵件時應支付足額郵資,以確保稅務文件能妥善寄到稅務局。