拆解保險理賠伏位 不保事項要摸清

根據保險投訴局轄下保險索償投訴委員會披露,當局在2021年共接獲512宗投訴個案,引起最多索償糾紛的兩類保險產品,分別是住院、醫療保險,以及人壽、危疾保險。

保險索償投訴委員會指出,2021年接獲的投訴都是與傳統保險公司相關,未有涉及虛擬保險公司的投訴。

通常理賠被拒,最常見兼最多爭拗位的是「保單條款的詮釋」,這緣於雙方對保單保障範圍理解不一所引致。

不知情已有病症未必受保

以危疾保單為例,由於保單條款較為複雜,基本上每家保險公司,都會在保單列明哪些屬於受保危疾,但部分對危疾的定義模糊,容易在索償時出現爭拗。

賠償被拒另一的常見原因是「沒有披露事實」,這主要涉及受保人在核保時,有沒有如實地披露所有重要資料,包括自己的健康狀況及過往病歷。

此外,「不保事項」亦是常見爭拗位。簡單而言,「已有病症」只要是投保前已有的疾病,包括沒有明顯病徵,投保人並不知情出現的健康狀況,例如存在多時的腫瘤。

即使投保人在保單生效後才發病,保險公司都有機會以腫瘤在投保前已存在為理由,拒絕發放賠償。

據保險索償投訴委員會披露,2021年已審結的297宗與索償相關的投訴個案中,共裁定七宗個案的投訴人得直,保險公司須向投訴人作出賠償,涉及賠償額為753萬元。

從低數字可反映,受保人要投訴得直並非易事,因受保人在簽名後,代表認同保單內所有的條款,自然會較蝕底。

面對複雜的保單條款,受保人想要避免索賠被拒爭拗出現,不論是在傳統抑或虛擬保險公司購買保險,由投保、核保到索賠各個階段,都有幾點事項要留意。

非原位癌或無得賠

首先,最基本在投保前看清楚保單條款,若是投保危疾保單,亦要看清楚保險公司對危疾的定義,以及不保事項。

例如癌症屬於危疾,保單對癌症的定義,一般是惡性腫瘤及原位癌,一旦受保器官確診患上癌症,只要不是投保前已有病症、因倚賴或過量服用藥物、酒精或毒品而導致,普遍都會獲得賠償。

當中安我保險(AVO)的純癌症保障列明,該保單所指的癌症,並不包括任何從身體其他部位擴散到受保器官的癌症,這影響可以很大。

假設某男子最初確診患上淋巴癌,其後發現癌細胞已擴散至淋巴結以外的器官肝臟導致肝癌。

在這情況下,即使該男子已投保該公司的純癌症保障產品,或不會獲得賠償。

原因是該產品的受保器官,包括腦、大腸、膽囊、肝、肺、胰臟、腎及胃,這時由於受保人的癌症並非始於肝臟,是由頸部淋巴癌擴散而導致出現肝癌,因此受保人不會獲得賠償。

因此,投保人在投保前必須要花時間看保單條款,即使在投保後才發現保障範圍不適合自己,應善用冷靜期,在期內考慮是否退保。

事實上,受保人有責任了解產品的保障範圍。據保泰人壽(Bowtie)透露,該公司的償付比率有90%,部分不獲索賠的個案,原因為不了解保障範圍。

保泰人壽指出,在絕大部分情況下,自願醫保只保障入院的醫療支出,然而有受保人就普通門診醫療服務申請索償,這由於不屬保障範圍而不獲賠償。

代理漏填非抗辯理由

另一個要注意的地方,受保人在核保時會被要求回答健康相關的問題,投保人應履行「最高誠信」,即如實回答及盡量披露身體狀況和病歷。

有時候,受保人會因為擔心被收取更高的保費,甚至被拒保,而隱瞞身體狀況和病歷。

例如,受保人有吸煙習慣,但不想繳交較高的保費,而沒有申報或隱瞞吸煙習慣。

其後,若受保人在索償時被發現虛報或漏報健康狀況,保險公司可以投保人沒有披露「重要事實」為理由,拒絕賠償。

與此同時,各家保險公司的健康狀況問題都不同,過往都被批評問題過於複雜,投保人不容易理解而容易出錯而漏報。

部分人會由保險代理代為填寫保單申請,然而受保人在簽名作實時,亦應該再詳細看一次,因為在日後投訴時由代理填寫並非抗辯理由,投保人仍有最大的責任確保申請的資料完全正確。

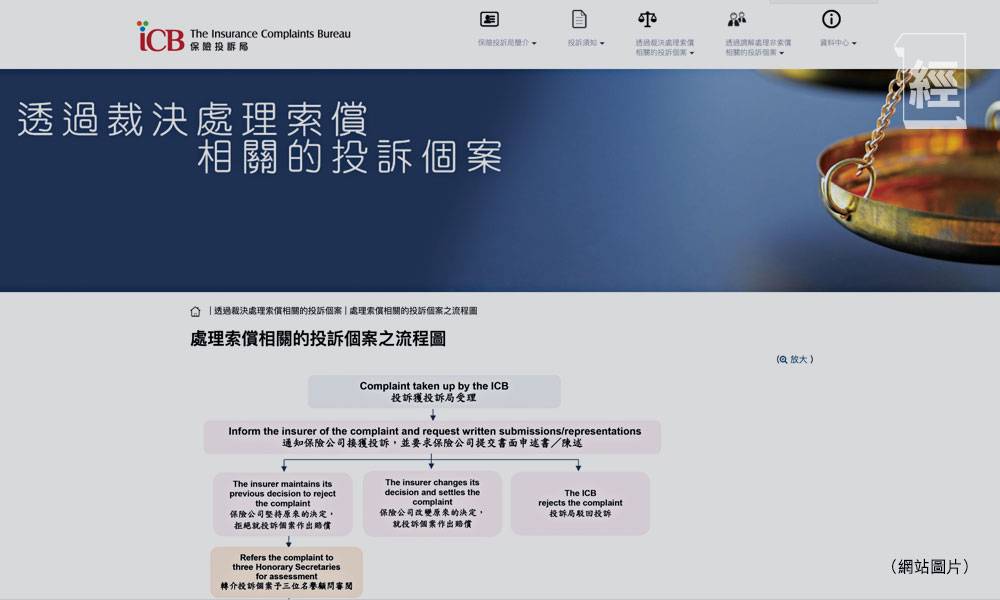

最後,若受保人的索償被拒,或對賠償金額有爭議,投保人可首先向保險公司投訴。若受保人仍未滿意保險公司的答覆,仍有機會上訴。

受保人亦可於接獲保險公司發出的最終決定的六個月內,向保險投訴局作出書面投訴。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。