8虛銀派成績表 邊間最有計扭虧

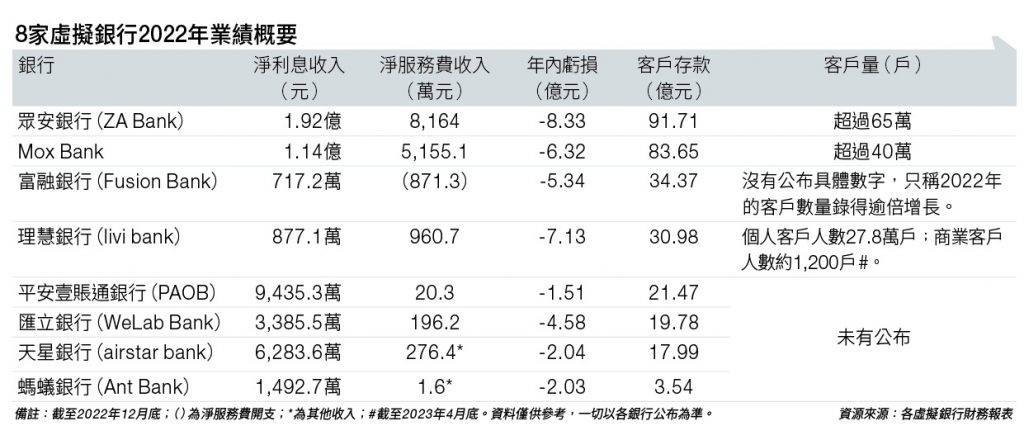

以規模排位計,最先開業的眾安銀行(ZA Bank)在客戶存款或客戶數量均繼續領先。截至2022年12月31日止,該行擁有逾65萬名客戶(見圖表),約佔全港虛擬銀行整體零售客戶數目的40%;客戶存款增至91億元。

然而,ZA Bank去年虧損反倒擴大至逾8億元,是八家虛擬銀行中虧損金額最高。這逾8億元虧損部分屬賬面虧損,包含3.34億元的投資證券除稅後的公平價值變動虧損,若撇除這部分,該行的經營虧損為4.49億元。

PAOB貸存比率最高

至於定位中小企業務的平安壹賬通銀行,在2022年蝕得最少,只是錄得1.51億元虧損,比起2021年蝕2.14億元,進一步收窄。該行向來主打中小企貸款業務,去年客戶貸款及墊款規模增至17.86億元,以期內21.5億元客戶存款計,貸存比率為83%。這代表銀行每收到客戶100元存款,借出貸款約80元,當存貸存比率愈高,代表銀行愈能運用存款向外放貸,有利於推動淨利息收入。截至2022年底,平安壹賬通銀行83%的貸存比率是八家虛擬銀行中最高,對比ZA Bank同期的貸存比率為53.2%。兩者比較,雖然ZA Bank吸取了大筆客戶存款,在市場中領先,但借出貸款需求追趕不上,每收到客戶100元存款,只有借出約50元貸款。

要知道,銀行持有客戶存款是有成本,需要支付利息。貸存比率過低,意味銀行可能賺不到應有的利息收入。根據金管局最新統計數字,本港銀行業今年2月份的港元貸存比率為88.4%。顯然,目前以平安壹賬通銀行的貸存比率最貼近市場,其餘虛擬銀行的貸款業務仍有很大的增長空間。ZA Bank情況或許反映出本港零售銀行市場競爭的激烈,幾間定位零售銀行市場的虛銀,與邁向收支平衡都有一段距離。其中,富融銀行(Fusion Bank)和理慧銀行(livi Bank)在2022年虧損更擴大。富融銀行在2022年虧損5.34億元,比起2021年蝕4.35億元加深;理慧銀行虧損則由前年6.67億元,擴至去年7.13億元。

Mox淨利息收入轉正

另專注於信貸業務的Mox Bank,淨利息收入轉正,由2021年淨利息支出1,786.3萬元,到2022年轉為錄得1.14億元淨利息收入。截至2022年底,Mox Bank的貸款總額達49.57億元,是八家虛擬銀行中貸款規模最大,比起ZA Bank同期48.8億元的貸款總額還要高。

Mox Bank貸款規模急增,帶動去年淨利息收入飆升,相信要歸功於Mox Credit,該行自推出Mox Credit後,一直催谷信貸業務發展。透過Mox Credit,該行客戶在智能手機上撳個掣,便可申請「簽賬分期」、卡數「即時清」和「即時借」等信貸產品,其方便性和簡單化,能夠填補一定的市場需求。虛擬銀行為邁向收支平衡,在「開源」增加收入以外,還「節流」降低成本。整體大趨勢,虛擬銀行都傾向減少對現有客戶提供優惠,大部分優惠都屬新客限定,或者好友推薦計劃。

在兩年多的新鮮感過後,特別是在競爭的零售銀行市場,當優惠回贈幅度減少,如何令用戶繼續留在虛擬銀行,並成為活躍客戶,使用銀行其他的貸款或投資產品將會是接下來的考驗。最後,開業以來一直低調的螞蟻銀行,該行多項業務指標繼續墊底,截至2022年底,該行客戶存款量只有3.54億元,僅佔整體虛擬銀行客戶存款量約1.2%。

螞蟻銀行活期息1厘

螞蟻銀行在業務推展步伐明顯落後同業,該行至今僅推出一款私人貸款產品,以及「Ant Bank PayLater」先買後付產品。截至2022年底止,螞蟻銀行貸款規模僅得4,670.7萬元「包尾」,是唯一一家貸款規模沒有上億元的虛擬銀行。要急起直追,增加上客量吸取存款,也令螞蟻銀行成為罕有仍然為10萬元或以下活期存款,提供年利率1厘的虛擬銀行,其他銀行早已削減活期存款年利率。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。