穩中求勝的浙江滬杭甬 | 港股分析

主要收入來源為經營收費公路業務及相關,其次是證券業務。控股股東為交通投資集團,是浙江省政府設立的省級交通國有獨資公司。

文:龔成

ZHEJIANG EXPRESSWAY CO LTD

股票代號:0576

市盈率:11倍

每股盈利:$0.78

市值:$135億(H股)

業務類別:運輸業

集團主席:詹小張

主要股東:交通投資集團(內資股)(67.0%)

集團網址:http://www.zjec.com.cn

5年業績

年度:2012╱2013╱2014╱2015╱2016

收益(億人民幣):69.3╱78.5╱94.6╱125╱97.4

毛利(億人民幣):23.5╱29.0╱35.6╱54.5╱51.4

盈利(億人民幣):16.5╱19.1╱22.6╱29.9╱30.4

每股盈利(港元):0.47╱0.56╱0.65╱0.81╱0.78

每股股息(港元):0.38╱0.40╱0.41╱0.40╱0.39

派息比率:79.0╱70.6╱62.3╱49.4╱50.8

股本回報率:10.3╱11.9╱13.3╱17.9╱17.3

浙江滬杭甬企業簡介

–業務組成–

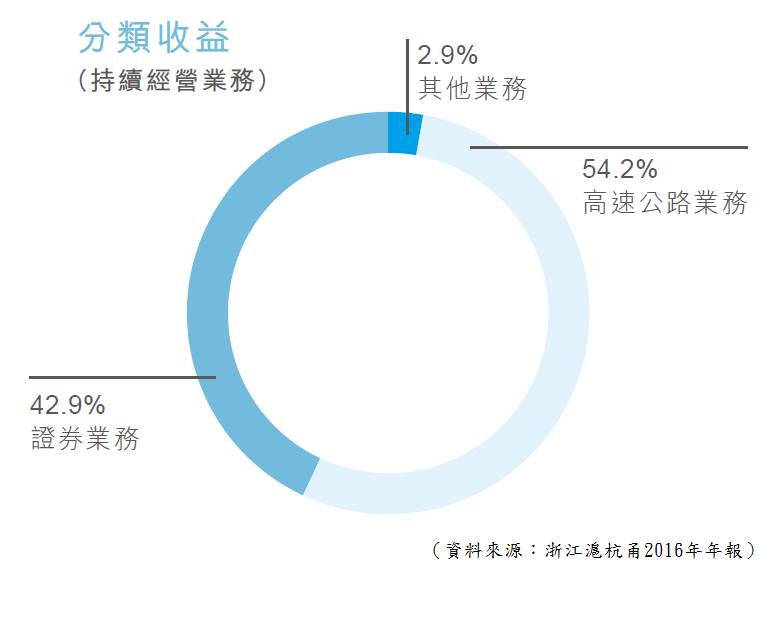

【圖1】–浙江滬杭甬收入組成

【圖2】–收入組成細分

浙江滬杭甬最主要的收入來源是公路業務,其次是證券業務,公路的原理很簡單,就是收路費及相關業務。證券則包括證券經紀服務、融資融券及證券借貸服務、證券承銷保薦服務、資產管理、諮詢服務及自營交易,證券業務是收入較為波動的部分。

雖然證券部分近年佔這企業的貢獻明顯增加,但由於當中的不確定性較大,收益在2015年大升,到2016年大跌,就是2015年股市狂熱期的結果。投資者在分析此股時,宜集中在公路部分,證券則視為附加部分,並在貢獻中打折扣去分析,這就能有效減低收入不確定性的情況。

因為證券部分在過往佔收入貢獻不明顯,但在投資市場興旺時,就會帶來較多的貢獻,故此在分析時以低風險的角度分析,假設證券的貢獻有限,集中公路業務分析,這能減少風險,更達至穩中求勝的效果。

–收路費企業–

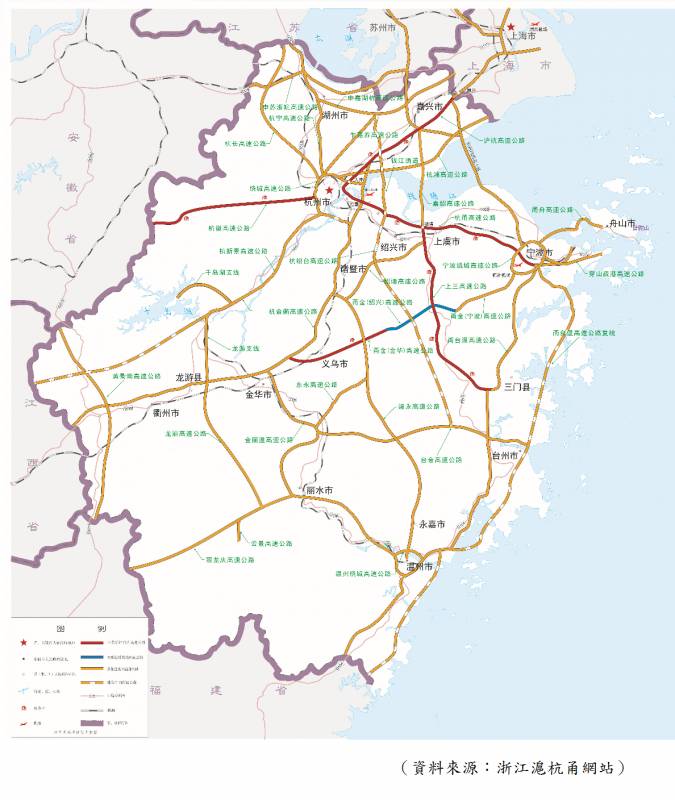

【圖3】–浙江滬杭甬公路圖

簡單來說,浙江滬杭甬就是一間收路費的企業,主要經營以下4條收費公路:

–滬杭甬高速公路(248公里)

–上三高速公路(142公里)

–甬金高速公路金華(70公里)

–杭徽高速公路(122公里)

這4條高速公路及沿線設施成了最主要的收入來源,其中滬杭甬高速公路每年收入貢獻逾30億人民幣,而這4條公路均位於中國浙江省境內。浙江滬杭甬所經營的公路有不同的年期營運權,現時餘下年期為十多年。

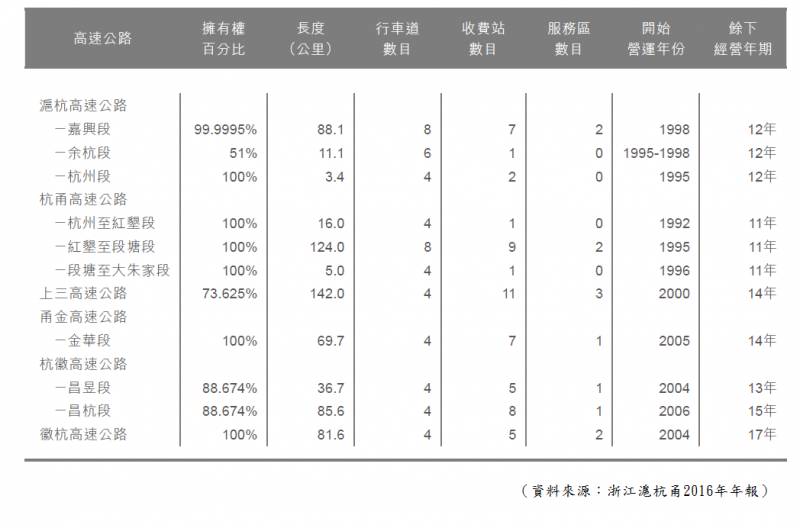

【圖4】–公路基本資料

浙江滬杭甬穩定收入

收路費是這企業的主要收入來源,當中有兩個重要因素,就是車流量以及收費定價。

浙江省經濟平穩發展,而浙江省的經濟增長高於中國平均數,區內經濟會令汽車及道路使用量增加,相信往後數字亦會平穩增長。這企業持有的公路都是省內重要的高速公路,有相當的優質程度,公路更連接上海市,隨著中國的保持發展,往後的增長能保持。

收費政策被政府左右,例如在2012年出台的重大節假日小型客車免費通行政策的實施,給收費公路企業帶來了負面影響,反映收入略為被動。其後未有較大型的政策出台,近年的收費都穩定,但由於收費主導權始終握在政府手中,難免對浙江滬杭甬收入略帶來潛在的風險。

浙江滬杭甬業務分析–

在財務數據中,收入部分的增長較為快速,這是由於證券部分帶動,若然只考慮公路業務部分,收路費及相關業務均以平穩去形容。雖然收入較被動,受政府及汽車流量影響,但其實處平穩狀態,往後發展亦會以平穩增長模式呈現。

過往的整體盈利大致平穩,2015年盈利大升主要來自證券業務在該年特別興旺,投資者分析時不要太集中這年份。股本回報率方面,由於這類公路企業的資本投資較大,回本期較長,一般的回報率都不會太高,但優點是現金流強勁,而且業務穩定,收息方面絕對優勝。

至於證券部分,盈利波動性大,以低風險及收息的角度,這部分會不太考慮,以額外收益的角度去分析。2015年盈利大增但股息沒有大增,反映管理層都明白證券業的特性,並想保持浙江滬杭甬穩定派息的政策,若然往後證券業務無法提供盈利,單憑公路業務,已能產生一定的現金流,要維持過往的股息並無問題。

浙江滬杭甬投資策略

這企業持有4條收費高速公路,而公路都有相當的質素,是省內重要的公路。由於收路費模式業務穩定,更有強勁現金流,因此這部分有一定的優質程度。

至於證券部分,業務較為不穩,低風險投資者只要將這部分的估值盡量減低就可以了。若言估值時以低風險作前提,避免在中國證券市場興旺時買入,就能避免風險,甚至以能低於價值買到此股。

因為當中國證券市場不佳或平靜時期,這股的股價會略為受壓,股價只會反映公路業務的價值,而投資者在這時間買入後長期持有,仍可收取穩定的股息,若然往後證券業興旺,股價就會大升,投資者可把握時機將這股賣出,股息及股價方面都有一定的回報。

以過往平均及有代表性去計算,$0.4的股息有參考價值,投資者可用這作為指標去推算,過往的派息比率有7成,但在盈利較多的年份會減低比率,目的是維持股息數目。

雖然派息保持增長,但由於人民幣波動,令早前計的港幣股息無大增長,投資者要考慮這點。綜合整間企業情況,5%、6%的股息算是有吸引水平,同時有股價上升的潛力,穩中求勝。現時估值未算高,但又未能稱為吸引,買入可以,但要分注。

(本人為證券業持牌人士,未持有上述股票)