香港寬頻派息年年增!併WTT目標收入翻倍可趁低吸

撰文:Smart ED編輯部|圖片:新傳媒資料室

香港寬頻的由來

香港寬頻的歷史可追溯至1992年,當時城市電訊經營國際電訊業務;直至1999年,城電才成立香港寬頻,全方位擴展本港電訊市場,更曾經涉足本地收費電視市場。2012年,城電為專注進軍免費電視市場,以50.12億元代價,將香港寬頻為主的所有電訊業務出售予私募基金CVC Capital Partners。

正式剝離電訊業務後,城電亦易名為香港電視(01137)。

CVC接掌香港寬頻後,為其引入新股東包括新加坡政府投資公司(GIC)、凱雷(Carlyle)及加拿大退休基金(CPPIB),並將部分股權出售予公司管理層。2015年香港寬頻上市,CVC透過出售舊股及上市後悉售餘下股份,三年間獲利逾17億元;而香港寬頻上市後,積極透過併購壯大。2016收購新世界發展(00017)旗下電訊及網絡營銷解決方案業務,作價6.5億元,藉此擴大固網及寬頻市場佔有率。

併WTT目標收入翻倍

2018年斥資最多2億元收購雲端託管服務供應商I Consulting Group(ICG),以加強企業客戶業務發展;同年8月再斥資54.9億元及承擔52.6億元債務,吞併競爭對手WTT。WTT即前身九倉電訊,於2016年由九龍倉(00004)出售予私募基金TPG資本及MBK Partners;相關收購獲通訊事務管理局開綠燈,指未有違反競爭條例,交易於今年4月正式完成。

香港寬頻及WTT現時分別在本港住宅及商業寬頻市場位居第二,合併後與龍頭香港電訊-SS(06823)的競爭將更激烈。管理層亦表明,會減價搶客提升市佔率,目標於三至五年內奪取香港電訊六分之一生意額,便足以令香港寬頻收入翻倍至120億元。今年8月,集團再以3.9億元代價,收購怡和旗下系統整合服務供應商JOS,以加強雲端、物聯網(IoT)、人工智能、數碼轉型等通訊科技解決方案。香港寬頻現時業務範疇已涵蓋寬頻、數據連接、Wi-Fi管理服務、流動通訊、固網、數據中心設施、資訊保安、系統整合及綜合雲端服務等,為本港第二大ICT服務供應商。

集團剛於10月底公布截至8月底止全年度收入51.07億元,按年增長29.3%。受合併成本影響,純利倒退45.9%,至2.14億元;如撇除無形資產攤薄及合併業務之成本等因素,經調整純利仍然要下跌6.4%,至5.38億元,主要因利率掉期錄得公允值虧損,而對上年度則錄得收益。

去年度EBITDA大升44.9%

回饋方面,派末期息0.36元,對上年度同期為0.3元;全年派息0.7元,增長25%。全年度經調整自由現金流上升29.6%,至7.5億元;除息、稅項、折舊及攤銷前盈利(EBITDA)更大升44.9%,至17.09億元;EBITDA利潤率提升3.6個百分點,至33.5%。

經營錄得顯著增長,主因綜合計算WTT之四個月EBITDA溢利2.3億元及不計及客戶上客及挽留成本攤銷EBITDA溢利2.31億元所致;如撇除WTT因素,EBITDA為12.47億元,增長6%。若將期內收入細分,來自企業業務有23.24億元,大增68.5%,同樣計及WTT四個月營運業績所致;撇除WTT因素,則增長17%,達16.19億元;期間企業用戶每月每戶平均收入(ARPU)上升15.3%,至1,742元。

住宅方面,收入上升8.5%,至24.73億元,主要受惠數合一價格策略;期間基本住宅用戶每月每戶平均收入由176元升至185元,升幅5.1%。至於來自智能手機及流動通訊產品的商品業務收入有3.1億元,增加6.5%。

其他營運數據方面,住宅寬頻用戶87.8萬戶,按年增加18,000戶;但市場分額減少0.3個百分點,至35.8%。固網話音用戶維持50萬戶;市場分額微增0.1個分點,至21.9%;流動通訊業務用戶增加12,000戶,至27.7萬戶;當中有寬頻服務佔14.4萬戶,增加12.5%。企業業務方面,計及WTT後,寬頻及固網話音用戶,分別倍增至11.6萬及45.4萬戶;市場分額亦分別提升至36.5%及25.3%。

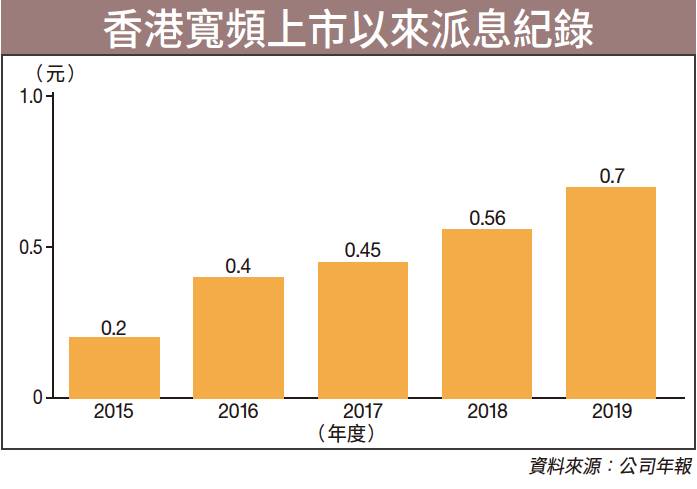

上市以來派息年年增

管理層展望,與WTT合併後,今明兩年度均帶來3億元協同效益;另外,為進一步降低融資成本,將透過再融資降低利息成本,去槓桿至低於4倍的淨債務與EBITDA比率。香港寬頻自上市以來,派息年年遞增,管理層展望今年股息會有高單位數增幅,較市場預期增加17%有所落差,亦成為近期股價受壓的主因。不過,預測股息率近5.5厘;從管理層以保守預測出發,未來兩年隨時有驚喜,不妨趁近期弱勢買入作長線持有。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。