莎莎:等待行業復甦

莎莎業務遍及香港及澳門、中國內地、台灣地區、新加坡及馬來西亞,合共聘用逾5,000名員工。

業務分析

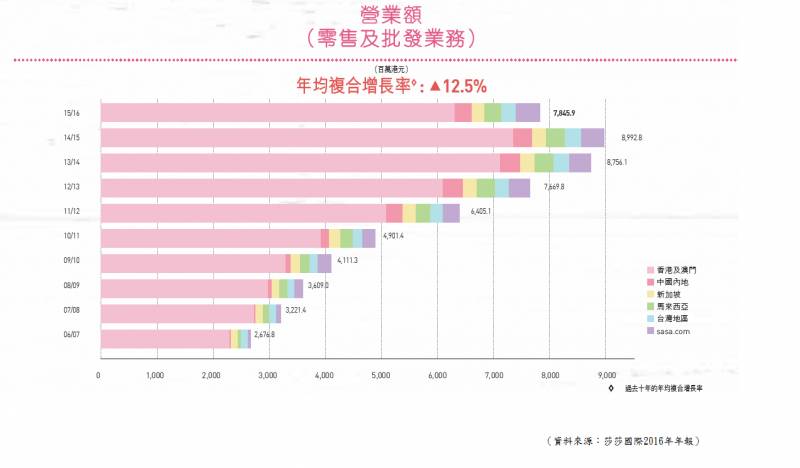

莎莎10年營業額及地區貢獻

從上圖的營業額結構中,可見香港及澳門是主要的收入來源地區。

莎莎主要分為零售及品牌管理業務。在零售業務部分,莎莎定位為一站式化粧品專門店,銷售全球多個國際品牌產品,包括從護膚品、香水、化粧品、身體及頭髮護理產品到保健食品等。

而在品牌管理業務方面,除銷售專有品牌產品外,莎莎現獨家代理逾100個主要化粧品品牌,所提供服務包括建立品牌形象、推廣及銷售事宜。此項業務佔莎莎總零售營業額4成。

自由行因素

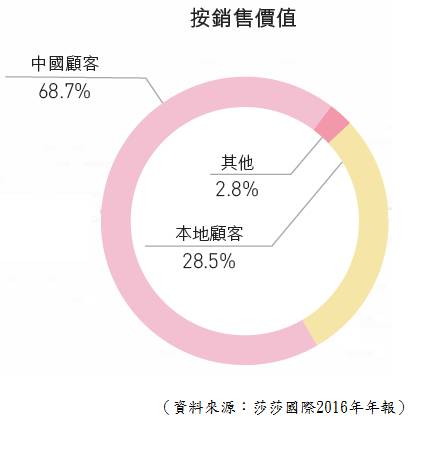

莎莎顧客結構

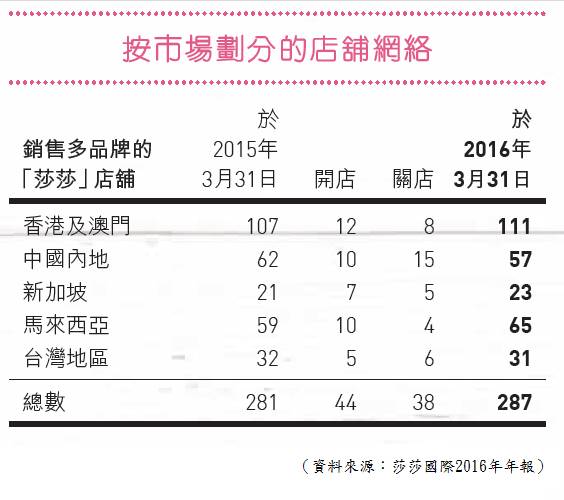

按市場劃分的店舖網絡

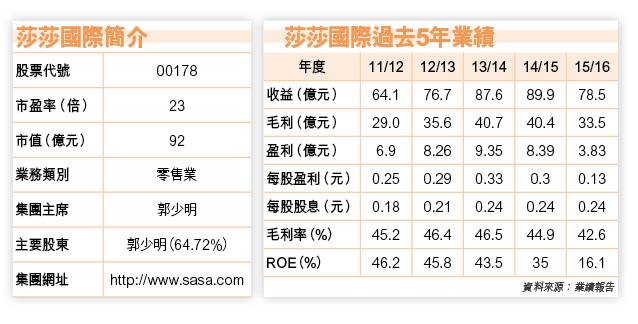

從莎莎過往的業績中,可見營業額與盈利每年均有相當理想的增長,而增長的形式是持續而穩定的,但這理想業績背後,很大程度是建基於自由行。

在營業額的結構中,大部分來自港澳地區,若再仔細看香港業務,營業額結構裡有6、7成為大陸旅客所佔,可見自由行已成為生意的重心。所以過往的理想業績有賴自由行,而當自由行效應減退時,莎莎的生意難免受影響。

10多年前自由行初開放時,到港的中國旅客約一千萬,到近年已升至約四千萬,由於自由行人數已連續10年上升,中間有所回落亦是正常的事,雖然回落可以持續一段時間,但長期總能回升的。

香港現時的大型基建項目,高鐵、港珠澳大橋、機場第三條跑道等,種種最主要的建設都想達至一個目的,就是加強香港與中國、與珠三角地區的聯繫,將來自由行的人數,雖然不會像過往10年般的增長速度,但仍會重拾升軌,平穩增長。而政府亦不會太過限制自由行,最多只會想如何令香港能承受更多的自由行。

香港零售業及自由行近年不佳,對莎莎有相當的影響,但已過了最差的狀態,雖然行業仍未全面復蘇,但起碼已穩定,往後將平穩,並會漸漸回升,當然難復當年勇。

本質不差

莎莎的本質不差,擁品牌、適當的市場定位、理想的銷售網絡,這都是莎莎的本質,加上莎莎有一定的賺錢能力。

莎莎不止毛利率穩定,從股本回報率可見,莎莎能保持三成以上的高回報水平。由於莎莎的保留盈餘較少,故創造盈利的增長點非來自再投資的回報,反映在有限的資源中,已能創造出相當的盈利,並且不斷增長,這除了受自由行的帶動外,亦是有效運用了品牌的力量。

不過,莎莎的派息比率較高,即是保留盈餘較少,這意味著一點,就是莎莎的管理層明白,莎莎的增長並不是高速,而是平穩,所以管理層沒有留太多資金去作擴張。

莎莎其中一個財務優點,就是多年來都只有極少的長期負債,這不只代表企業的風險較低,同時在利息支出及相關風險亦會降低,若果該行業真的要面對寒冬,被淘汰的必然是高負債、盈利能力差、無品牌的企業,莎莎不止能捱過香港零售業的不景期,長遠計更有利取得更多市場佔有率。

投資策略

的而且確,莎莎最高速增長的時代已過,而往後就算自由行好轉,也只會平穩,不會高速,所以莎莎往後的業績只會平穩發展。

雖然莎莎有一定的優質程度,但自由行的中期調整,總會對莎莎有所影響,市場在行業不景期,會將企業估值拉到較低,就算有一定優質的企業也是如此,而當企業的生意好轉時,估值會調到較正常的水平,股價亦可有較明顯的上升,而這就是投資這股的潛力所在。當然,這策略是要用耐性去進行,必須長期持有,等行業的復甦。

(本人為證券業持牌人士,未持有上述股票)

編按:龔成是於公屋長大的80後青年,畢業後於銀行從事投資相關工作,雖然月薪僅萬多元,但因為理財及投資有道,只花五年時間,於28歲已累積到100萬元資產,目前淨流動資產有數百萬元。著有暢銷書《80後百萬富翁》、《80後2百萬富翁》及《財務自由行》,並出任創富課程導師。