優質內房股美的置業(03990)佳績可期 近來價值重估

撰文:Smart ED編輯部|圖片:美的置業網站

2004年成立的美的置業,為內地家電巨企美的集團(000333)始創人何享健的內房旗艦,年資雖然不及一些老牌內房企業,但勝在有大股東支持,過去十多年來得以迅速擴張。集團初期以珠三角地區為發展重心,之後業務逐步伸延至長三角、長江中游、華北及西南五大核心經濟區。

現時美的置業的版圖覆蓋內地54個城市,項目組合249個;於2019年上半年房企銷售金額排行榜中名列32位,並為中國房地產協會「2019中國房地產上市公司綜合實力30 強」。

美的置業於2018年9月底來港招股,集資逾30億元,惟期間市況不濟,差不多同期掛牌的股份如中國鐵塔(00788)、海底撈(06862)及美團點評—W(03690)等都要潛水;美的置業未能倖免,公開發售部分認購不足額,並以招股範圍下限17元定價,首日掛牌逃不出破底厄運。

上市後業績無走樣

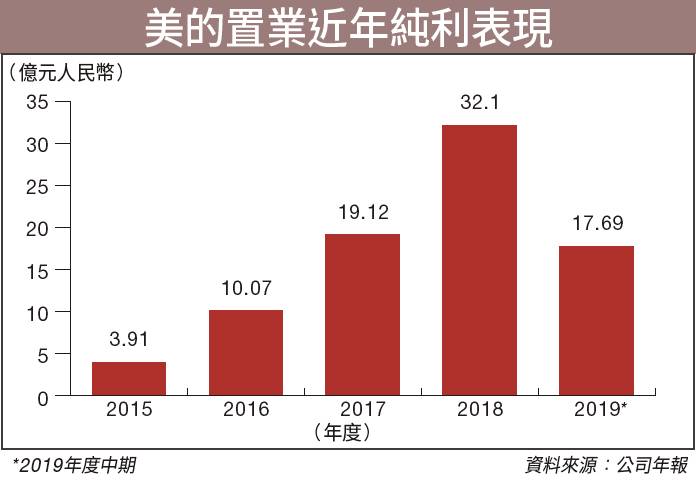

上市遇著冷鋒,但未有影響美的業務表現。首份全年成績表交足功課,2018年賺32.1億元人民幣,按年大升67.8%;派末期息1.0768元人民幣。2019年度中期業績仍然有板有眼;收入141.94億元人民幣,按年增長33%;毛利50.93億元人民幣,升幅35%。

上半年純利上升20.1%,至17.69億元人民幣;撇除投資物業重估因素,核心淨利潤18.89億元人民幣,增加28%。期內集團連同合營企業和聯營共實現合約銷售金額472億元人民幣。值得留意是,粵港澳大灣區利好持續釋放,集團過往的策略性布局亦開始有收成,長三角經濟區實現合約銷售金額達163.35億元人民幣,增加26%,明顯高於整體銷售增速,佔整體銷售達三成半。

集團亦透過不同渠道密密增加土地儲備,由上市前擁有總建築面積4,000萬平方米,增至截至去年6月底止超過5,200萬平方米,一年多之間增加達三成。土地儲備對應貨值約5,500億元人民幣,當中一、二線城市佔比達64%;若按地區劃分長三角、珠三角、長江中游、西南及華北地區分別佔30%、24%、19%、14%及13%。

美的置業2019年12月曾以先舊後新方式配售4,000萬股,按每股配股價19.1元計,籌得淨額7.55億元,將投放於未來業務發展或投資及補充一般營運資金。配售股份佔擴大後已發行股本3.25%;而大股東及相關人士持股量由83.99%降至81.27%,攤薄效應不算大。

大行對配股行動反應正面,摩根大通認為由於配售股份不多,對每股盈利的攤薄影響有限;其配股價折讓幅度僅6.8%,比起其他中小型內房股平均折讓7.9%為理想;與此同時,時機食正當時內房股升勢,加上配股行動屬預期之內,正好消除市場疑慮。

摩通相信,美的置業直至2022年合同銷售金額的複合年均增長率可達26%,達致集團預訂的銷售目標2,000億元人民幣;未來幾年增長動力不容置疑,預測2018至2021年核心每股盈利的複合年均增長率可達三成。強勁增長動力支持之下,價值重估將陸續有來,摩通故此維持給予「增持」評級,目標價34元,相當於2020年預測市盈率約6倍。

街貨不多有利升勢

花旗指,美的置業約有840億元人民幣的預售合同銷售金額,毛利率高達三成至三成二,預計於未來一、兩年相繼入賬。現時美的置業土地儲備充裕,未來增長路線清晰。隨著全年業績期將至,有望迎來價值重估,將目標價由32.8元上調至33.6元,評級維持「買入」。

美的置業於1月初公布2019年銷售數據,計及合營企業和聯營公司的合同銷售金額達1,012.3億元人民幣,按年增加28.1%;涉及已售建築面積1,002.3萬平方米,上升26.8%。

按銷售情況,美的置業即將公布的2019年度業績要維持高增速應無難度。海通證券預測,全年純利有42.48億元人民幣,按年增長約三成二。以預測每股盈利3.45元人民幣推算,合理市盈率介乎6至7倍,合理價應介乎23.54至27.46元,給予評級為「優於大市」。

回饋方面,美的置業往績股息率約5厘,內房股當中屬中游份子,尚算得上高息一族。不過,更值得留意反而是街貨不多,大股東連同雅戈爾集團已持有大約八成半股權,加上招股時認購不足額,大部分貨源已落入強手。一旦有利好消息,如業績理想、價值重估等,股價動力不言而喻。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。