世界最大醫藥研發外判公司昆泰IQVIA 疫情積壓大量訂單 料疫後業績大爆發

撰文:經一股添樂|圖片:新傳媒資料室

IQVIA 為醫藥研發外判(簡稱為CRO)行業龍頭,業務包括製藥、生物技術、醫療設備,並為醫療保健公司提供服務。在世界各國提供綜合訊息和醫療服務技術支援。公司的業務主要有三大範疇,包括商業解決方案、研發解決方案和綜合參與服務。

醫藥行業技術要求極高,投入研發成本高漲。在全球生物監管要求日漸提高下,製藥企業研發成本及毛利被壓縮。聘用專業的研究公司,協助製藥企業研發及生產已經成為行業趨勢。

IQVIA 的商業方案部門提供國家級功能指標相關的藥品、處方趨勢、藥物治療、各種渠道的促銷活動,包括零售和醫院等,亦有向生物科學公司訂購定期報告,以及處理生物科學公司的投資和金融部分。研發戰略諮詢服務則包括後臨床階段分析、商業流程外判服務。研發方案部門提供生物製藥開發服務,包括項目管理和臨床監測、臨床試驗支援、策略規劃與設計服務及臨床試驗、基因體和生物分析實驗室服務。

CRO優點在於規模分工

CRO旨在降低開發新藥和公司的成本,減少進入藥品市場成本和簡化藥物開發的過程,因為大型製藥公司的企業架構過大,部門分工會重複,將研發部門外判便可以節省成本及實現專才分工,讓企業架構毋須重疊。而CRO公司擁有其科學家團隊及掌握先進技術,在研發、生產甚至銷售上可享專業分工的優勢,協助製藥企業降低成本,提高研發和生產效率。

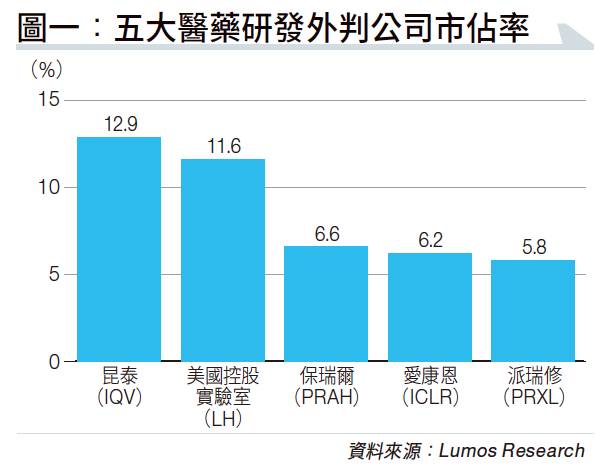

CRO市場規模龐大,有投資銀行就預計今年全球CRO市場規模可達到580億美元,2013年至2017年的複合年增長率為8.7%;2017年至2022年的複合年增長率達10.5%,預計到2022年市場規模將達到730億美元。 根據意大利數據公司Lumos Research調查顯示,在CRO市場上, IQVIA 的市場佔有率為12.9%,屬業界龍頭。

CDMO為下個兵家必爭之地

委託研究開發及生產服務CDMO(Contract Development and Manufacturing Organization)是昆泰的另一大業務,主要提供從藥物開發到製造的全面服務。 大型製藥公司一般會將這些部分業務外判,令公司可以專注於藥物開發和營銷。

CMO提供的服務包括量產方法研究、臨床前後期試驗和商業化生產。 昆泰在CMDO的市佔率就比CRO低,皆因CDMO是一個非常分散的行業。前五名公司所佔市場分額不到15%,對比CRO市場前五名大公司擁有70%市佔率大為分散。但是,隨著CDMO行業近年出現大量併購(M&A),情況開始改變,並預計在未來幾年行業龍頭會進行重大合併。

由於這符合許多製藥公司的偏好;愈來愈多的客戶選擇外判給一個提供全方位服務的CDMO,因為可以簡化供應鏈,並可以縮短產品上市時間。 許多大型CDMO近年進行收購,昆泰亦不例外,公司在去年就入主生物信息學公司Linguamatics。昆泰當時表示收購是為了填滿公司利用人工智能(AI)及機器學習的短板,提升處理藥物研發中非結構化數據的能力。

積壓訂單增多 有利疫後業績大爆發

公司2020年第一季業績持續跑贏大市,第一季度營業額27.54億美元,按年上升2.6%,按季上升3.7%,除息、稅、折舊及攤銷前盈利(EBITDA)按年跌4.3%,經調整每股收益盈利按年跌2%至1.5美元。 解決方案積壓訂單(solution backlog)上升提速,按年上升24億美元至196億美元。管理層預期第二季營業額為23.65億美元至24.4億美元;EBITDA則為4.45億美元至4.7億美元,經調整每股盈利約為1美元至1.09美元。

雖然公司管理層預期第二季營收隨著美國疫情而下跌,但大行依然看好公司未來發展。高盛在4月底發表研究報告,昆泰的首季度收入高於公司早前的預期,經調整後的EBITDA為5.62億美元,與高盛的估計相若。令該行驚喜的是解決方案積壓訂單增長率為14%,高於預期。 令昆泰在投資價值上跑贏同行的主要原因,是因為積壓訂單令未來收入可望獲得保證。 受肺炎疫情影響,美國的診所和研究機關都取消研究工作,不少公司在疫情不明朗下都陸續撤回盈利預測,當中包括CRO同業愛康恩集團(Iconix Brand Group,美股代號:ICON)。

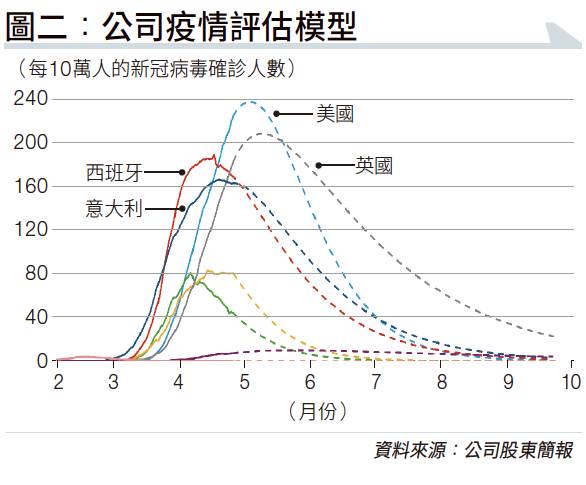

昆泰繼續保持盈利預測,除了是考慮到根據公司的疫情預測模型下,今年美國疫情將會迎來分水嶺,積壓的大量訂單將可以在第四季回復正常商業活動後追回。 作為醫療機構,昆泰在疫情出現後,展開一系列措施,包括分析、技術支援和疫苗實驗等,在競爭對手停擺的時候搶佔市場份額。 另外,由於疫情爆發令市場對健康護理行業 SaaS服務的需求上升等,利好公司的發展。 高盛認為市場目前仍未看到公司的潛力,給與「買入」評級,年內目標價155美元,以上週四(5月21日)收市價143.2美元計算,有8.2%上升空間。

更多藍籌港股文章:

【長和(00001)】李嘉誠增持有保證 大行睇好長和股價倍升

【港交所(00388)】股災成交不跌反升 HKEX獨市優勢不變

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。