政治因素令美元弱勢?黃金暴上暴落因通脹預期不斷改變? 拆解美元弱勢、黃金破頂之謎

撰文:經一編輯部|圖片:新傳媒資料室

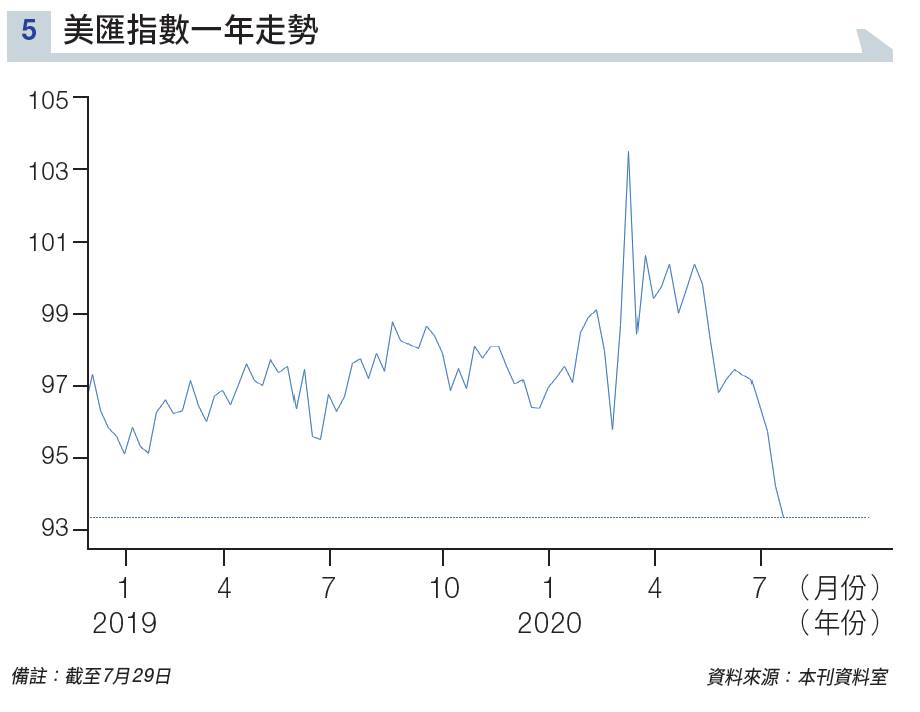

今次的美元跌浪大概在5月下旬開始,由今年高位計,美匯指數已調整逾10%(見圖表五),雖然本週二(28日)曾一度反彈,但市場普遍看淡,大致原因有以下三種。

市場看淡美元三大原因

(一)擴表量寬削弱美元

聯儲局3月份推出無QE,其資產負債表擴張30,000億美元。貨幣供應增長導致美元貶值,而且美國的擴表速度比歐洲、日本等國家的速度更快,因此美元兌歐元、日元匯率存在相當大的壓力。

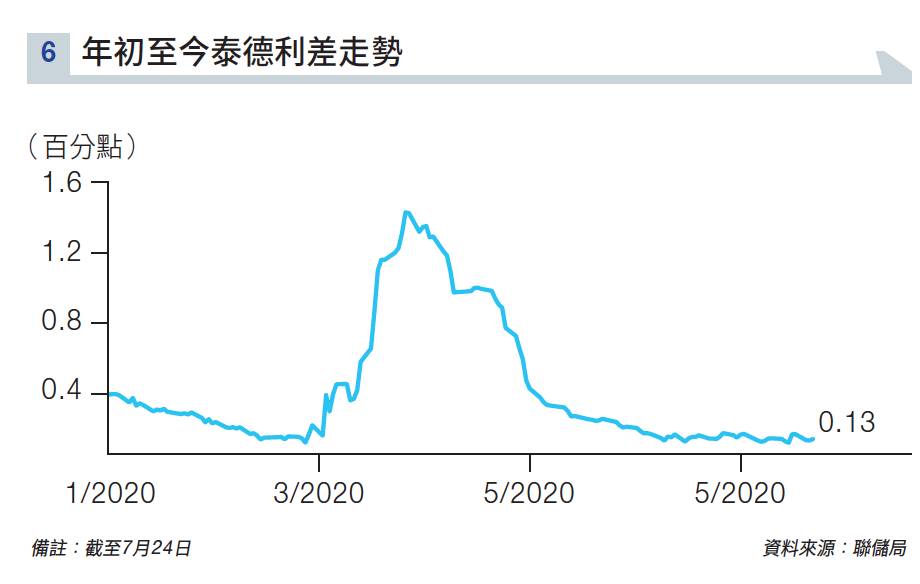

另外,聯儲局減息亦令美元喪失息差優勢,圖表六所見的泰德利差(TED Spread,3個月期美元Libor與國債利率息差)已跌至0.13,資金傾向另覓較高水位的資產。

現在,聯儲局似乎有意把政策利率長期維持在零,如果進一步推行收益率曲線控制(Yield curve control),甚至進入負利率行列,國際對美元的需求將大大減低,從而削弱美元的強勢地位。

但是,在大選前夕及經濟未能復甦的情況下,聯儲局似乎沒有條件減低QE,繼續擴表的情況預計會繼續。

(二)歐元吸引力更大

全球經濟能否復甦,2020年下半年,以及2021年的疫情數字是至關重要,偏偏美國的疫情卻是發展至失控局面,6月中旬爆發第二波疫情,不難發現當時的美元亦急速下跌。

相反,歐洲的感染率曲線有趨平跡象,而且財務政策也來得合時。上週歐盟委員會一致通過啟動7,500億歐元的緊急抗疫購債計劃(PEPP),反映歐洲國家逐漸走出疫情陰霾,國與國之間的財政聯合,亦慢慢讓經濟走出谷底。

此消彼長,歐、美兩地的GDP復甦進度有強烈對比,根據本週四(30日)發布的最新數據顯示,第二季美國GDP暴跌32.9%,為美國史上單季GDP最大降幅,但歐元區第二季只萎縮12%,受損程度比美國低。

歐元區經濟比美國更有改善,本身已經吸引資金流出美元,再流入歐元,而且歐元是美元指數內權重最大的貨幣(佔57%),美元下行最大的受益者將是歐元,進一步吸引資金流出美元。

(三)民主黨上台或反自由經濟

再者,美國的政治經濟或進一步遠離自由資本主義,日後執政黨對企業、個人資產的做法,也可能令美國失去主導地位。

民意調查顯示,民主黨在總統選舉中勝出的機會愈來愈高,民主黨執政後或會提高企業所得稅、資本增值稅稅率,甚至可能引入向個人財富徵稅計劃,個人、企業的稅後利潤將受到衝擊。

日後,外國人若在美國做生意、持有資產,要付上的稅率或更高,考慮到歐洲和亞洲重啟經濟的條件可能更好,大家或會質疑美元能否持續帶來高於平均水平的回報率,進而削弱美元在全球外匯市場的長期吸引力。

美元轉弱利好黃金走勢

由於黃金的價格以美元計價,因此美元的走勢可以說是與黃金價格息息相關,兩者呈現很大的反比關係。

當美元貶值,使用歐元的投資者就會發現他們使用歐元購買黃金時,等量資金能買到更多的黃金,從而刺激需求,導致黃金的需求量增加,進而推動金價走高。

相反,如果美元升值,對於使用其它貨幣的投資者來說,金價變貴了,這樣就抑制了他們的消費,需求減少導致金價下跌。

上述美元與黃金的反比關係,已經可一定程度解釋近日的黃金暴升,但是黃金的價格也反映了市場投資者對未來的觀點。

通脹預期與金價關係

在布雷頓系統崩潰之後,黄金和美元在投資者心目中也形成對立性:當錢的價值下降,人們會傾向持有天然具有抗通脹的黃金,所以黄金價格亦蘊含了人們的通脹預期。

平衡通貨膨脹率(Breakeven Inflation Rates)是10年期國債利率與通貨膨脹保值債券(TIPS)的息差,也是市場上用來預測通貨膨脹最簡單的工具之一,反映了市場對通脹的預期。

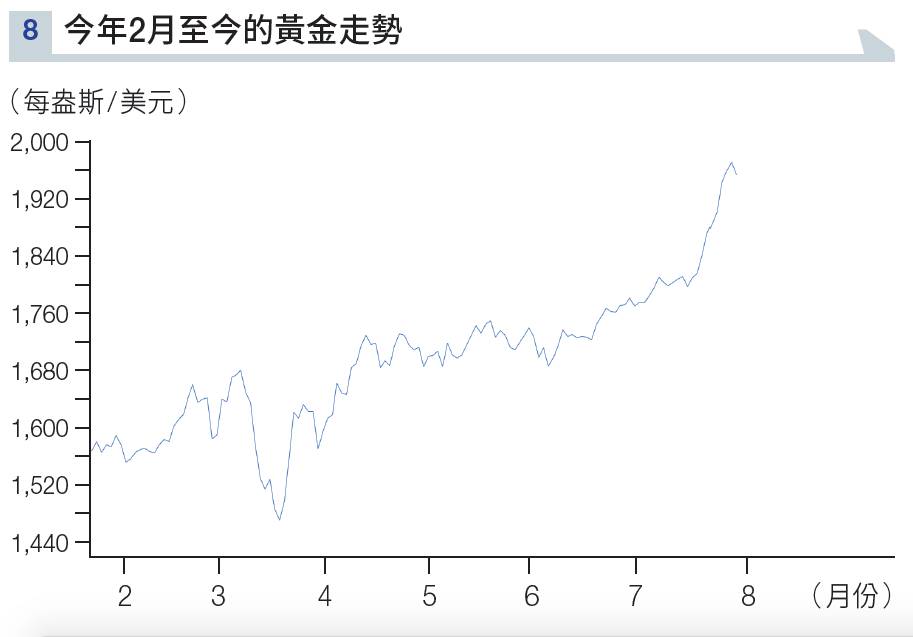

比較平衡通貨膨脹率(見圖表七)及黃金價格走勢(見圖表八)的表現,兩者之間在不同階段的正比關係不言而喻,黃金價格升幅較急,或是長期的低息預期在價格上反映,進一步令黃金價格拋離通脹預期。

然而,人們還是可以投資其他資產抗通脹,而存入銀行收息代替投資黄金就是簡單的方法,因此實際利率高低會影響人們投資黃金的抉擇。

金價暴上暴落的三個階段

如果留意今年的黃金走勢,大致上可以看到三個階段,先升後跌,到近日的暴升。

2月底:股市大跌,避險情緒升溫,投資者根據即時反應買入黃金避險,黃金在疫情初期大升。

3月中:股市大跌至谷底,市場憂慮全球經濟,認為通縮的速度快過利率的下降速度,黃金遭恐慌性大幅拋售。因此當時出現黃金又跌、其餘資產又跌的現象,此情況也證明黃金不只是反映避險情緒。

3月底至今:金價此前大跌並已有通縮預期,人們普遍認為疫情會過去;加上經濟會復甦,通縮的恐懼隨之而去,另在聯儲局的無限QE後,投資者認為長遠會出現巨幅通脹;加上零利率令存款失去吸引力,因此開始反手掃入黃金。

而且,世界上多個國家也嘗試利用貨幣政策拯救自家國家經濟,資金氾濫加強通脹預期,亦進一步推高黃金,即使目前疫情仍未能控制,但投資者已形成「錢不值錢」的共識。

目前,上述兩種資產價格走勢已升得過急,市場在交易黃金時有放大放水影響之嫌;加上開始對疫情數字盲目,下意識認為經濟即使不完全恢復,也不至於通縮,加上各國的財政政策也增強通脹預期。

至於金價、通脹預期是否已經過高,重點是日後的商品、資產價格,是否真的如預期所料升至無法的負擔水平,而且目前的經濟還未完全正常,經濟其實還有下行風險,更有通縮可能,理論上不得不宜警惕金價下滑的風險。

延伸閱讀:美國把香港納入OFAC制裁範圍 甚麼是OFAC?香港金融服務會受影響嗎?

延伸閱讀:中美貨幣戰唯一收惠者 中國印度不問價狂搶黃金 金價「今天高位是明天低位」!

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。