滙源果汁的危或機

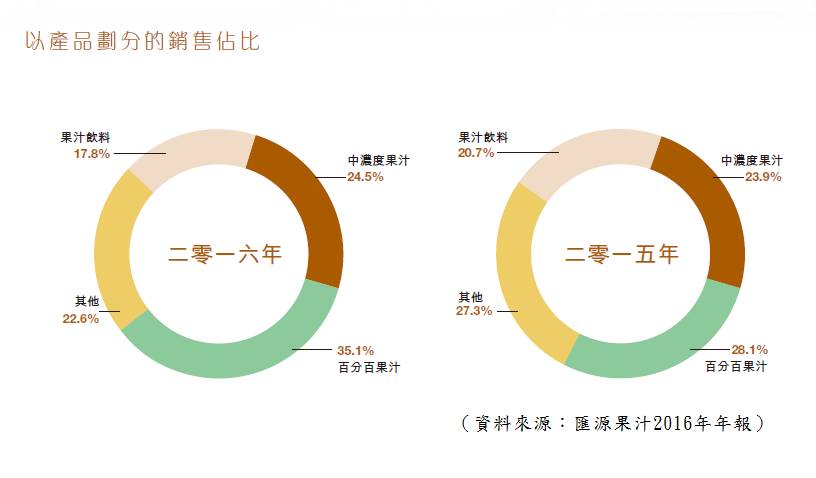

據尼爾森有關2016年度包裝消費品行業研究報告顯示,以銷售量為基準,滙源百分百果汁及中濃度果蔬汁的市場佔有率分別為53.4%和38.3%,為行業第一。

品牌價值與行業第一

其實我很少分析出現虧損的企業,因為這類企業一般都難以符合優質股的定義,但滙源的品牌又有一定的價值,在這兩個矛盾因素共存之下,決定先作初步分析,評估滙源的虧損是結構性問題,還是週期性大環境不利,看看滙源能否過關。

可口可樂曾經在2008年,提出以每股$12.2收購匯源,但中國商務部以《反壟斷法》拒絕可口可樂收購建議,擔心可口可樂壟斷中國的碳酸軟飲料市場,而令收購終止。可見滙源的品牌,以及銷售網絡,有一定的價值。

滙源本身擁有很好的生產線以及完善的銷售網絡,而2013年更收購了上游原材料供應商滙源產業,滙源產業是匯源的主要原材料供應商,此舉強化匯源的垂直整合業務模式,這個完善的網絡可說是匯源的優質資產。

擁有不錯的品牌,行業第一的優勢,都是此企業的優點。品牌固然重要,但品牌的真正價值在於能真正創造現金流,因此必須再分析其盈利能力。

滙源的收入結構

創造盈利能力不佳

從表面看,即是品牌與行業第一位,此企業是很吸引的,但當再細看其業績後,卻是令人失望。

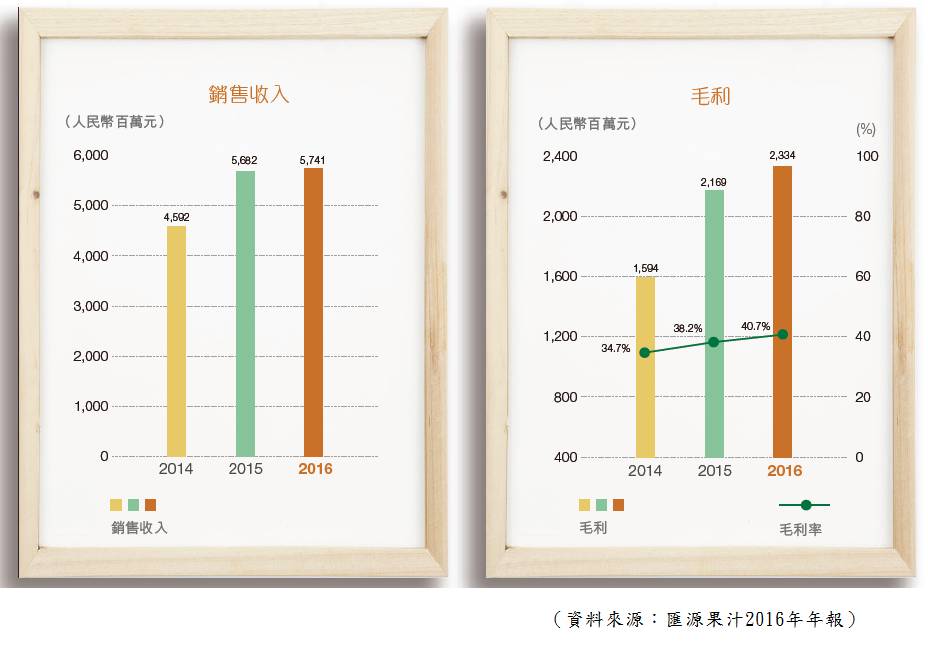

滙源的收入與毛利

在業績中,營業額雖然能保持上升,生意與毛利都有增長,而毛利率近年都有提升,理應為公司創造不錯的業績,但為何最終出現虧損?這要再仔細分析。

滙源2007年在香港上市,而2007年度的盈利有$6.4億,到2008年卻大幅下跌至只有$9000萬,之後就不穩定,近年更出現虧損過億情況。

其實近幾年這公司的盈利情況都很差,近5年的業續中,不是虧損就只有微利,表面上2013年的盈利有$2億多,但原來事實卻非如此。

當細看2013年的盈利,有兩項值得留意的,第一是盈利中有$2.2億為政府補貼收入,不過這都不緊要,因中國不少行業卻有政府補貼,漸漸成為長期生存的一部分,已當成經常性的一部分,而此企業過往亦有得到政府補貼的,如2012年就有$2.5億。

在2013年盈利中,另一貢獻是來自出售附屬公司,得到了特殊收益4.3億,因此,若2013年扣除了特殊收益,真相是虧損了2億多,業績並不令人滿意。因此,結論就是這企業已連續多年出現不景。

問題的根源

其實此企業的生意是保持增長的,由5年前營業額$40億增至2014年的$57億,算是有平穩的增長,但最終不止賺錢愈來愈少,更出現虧損情況,究竟問題出現在那?

第一,市場上的各項飲品引至競爭加大,引此企業的產品缺乏加價能力,在成本無法轉嫁給消費者的情況下,企業的盈利能力減弱就是結果。這反映滙源的品牌,無法創造「成本轉嫁」的效果,品牌價值比想像中低。

第二,就是成本問題,除各成本普遍上升外,當中有幾項要注意的。其中「僱員福利開支」,就由數年前的$4億升至今年的$7億,升幅相當大,可惜無法在年報中得知當中的細節,未能進一步分析。

第三,融資成本,於數年前,滙源的融資成本淨額只有$1、2億,但近年已升至$5億,成為滙源出現虧損的其中一個主因。

由此可見,面對外在的競爭環境,此企業無法優化自身去減少成本,而這情況更持續了幾年,反映此企業質素不佳。

坦白講,以一間擁有廣泛認識的品牌,過半的市佔率企業來說,如此的盈利能力是很不理想的。相信若能更有效運用品牌,內裡的管理提升,是能夠做得更好的,潛力不是沒有的,但要發揮相信仍有一定的難度。

另外,本人細閱了這公司的年報,管理層隻字不題公司近年面對的不利情況,只集中表達企業優勢的一面,而企業面對的不利環境、核心問題等,則避而不談,更不要說提出甚麼改善的策略,對這公司的觀感不佳。

綜合分析

綜合種種因素,滙源的最具價值就是其品牌、領導地位、網絡,但品牌中的威力卻未能發揮,成功與否很視乎管理層的策略定位,中國在果汁市場仍有增長空間,但已比過往的增長減慢。

從企業的質素來說,滙源則是不理想的,盈利能力弱,成本控制造得不好,業績不止愈來愈差,而在年報中,更看不到管理層提出任何具體的解決方法,這是相當令人失望的。

因此老實說,我自己對現時的滙源評價就較差,唯一欣賞的就只有品牌,因此這股票暫時不會理會。

若日後出現兩件事,才會有再觀察的價值,第一,管理層大力改革,盈利能力的提升,這才值得考慮。

第二,因某些事情而令股價大跌,起碼市值$50億以下,才開始認為夠平宜。由於此公司有品牌、行業第一、完善銷售網絡,因此有內在的價值,但卻缺乏發揮的能力。

若果這股十分平宜,這或許值得買入後等待價值的發揮,由於這存有一定的未知數,因此要跌至一定水平才能抵消當中的風險,但以現時市值在$70億水平,仍然未到。

(本人為證券業持牌人士,未持有上述股票)

編按:龔成是於公屋長大的80後青年,畢業後於銀行從事投資相關工作,雖然月薪僅萬多元,但因為理財及投資有道,只花五年時間,於28歲已累積到100萬元資產,目前淨流動資產有數百萬元。著有暢銷書《80後百萬富翁》、《80後2百萬富翁》及《財務自由行》,並出任創富課程導師。

facebook專頁:https://www.facebook.com/80shing