靠人道牧養上巿 Vital Farms孵出金蛋

撰文:經一編輯部|圖片:Vital Farms網頁圖片

在羅德島州(Rhode Island)長大的Matt O’Hayer,靠叔父逐家逐戶推銷雞蛋賺錢供書教學,故他自小對養雞便產生興趣。 年幼時曾經在家中後院飼養數隻母雞,發覺到母雞吃人工飼料後所生的蛋,蛋黃顏色黯淡,味道亦「蛋無蛋味」;相反,餵飼天然草物的母雞所生的蛋,不單只蛋味濃郁,蛋黃色澤金黃。

O’Hayer大學畢業便踏上企業家之路,成功賺到人生第一桶金後,便開始悠閒生活。 2007年,他移居德克薩斯州奧斯汀(Austin),與友人John Mackey(Whole Foods始創人)為鄰。 偶然一次參與Whole Foods高層團隊往印尼潛水活動時,O’Hayer開始接觸到人道飼養,回憶起年幼時養雞的經驗。

由20隻母雞起家

當時已年屆50歲的O’Hayer決定再創一番事業,隨即成立Vital Farms,並在奧斯汀買入了27英畝地及20隻羅德島州紅母雞(Rhode Island Red),與妻子開展了牧養母雞的生意,目標要證明商業模式營運農場,同樣可兼顧環境保護及人道對待動物,製作出高品質健康食品。 O’Hayer最初以鄰近餐廳為銷售對象,並捐贈大部分雞蛋予當地食物銀行。 2008年,老友John Mackey幫上一把,將其雞蛋在Whole Foods中西部門店上架;更提供低息貸款予Vital Farms添置設備。 事實上,大部分消費者分不清楚牧場飼養(pasture-raised)、無籠飼養(cage-free)及自由放養(free-range)的分別。

對於母雞來說,三種飼養方式分別極大。無籠飼養方式,每隻母雞可有大約一平方呎的活動空間但並無戶外活動。 自由放養好一些,每隻母雞可享有大約兩平方呎戶外活動空間。 而Vital Farms提倡的牧場飼養,是天氣情況容許下,母雞可於戶外自由活動,並且每隻母雞可享有108平方呎戶外空間。 即是說飼養1,000隻母雞,便需要大約1.4個足球場的面積。 牧場飼養成本不菲,故產品售價難與一般有機雞蛋競爭。 O’Hayer深明要產品有市場,便要教育消費者及同業。他將雞蛋的生產過程以極高透明度展示予消費者。

初期在包裝盒印上一些農場雞蛋的小常識;近年透明度進一步提升,包裝上加了Traceability追蹤功能,消費者只要在其網站輸入包裝上指示,便可360度觀看產品的出生地。 Vital Farms的人道牧養及極高透明度的生產過程,在成熟到不得了的雞蛋行業中開拓出小眾市場,同時建立了鞏固的消費者忠誠度。 與此同時,吸引不少同業加盟,摒棄過往工廠式生產模式,轉型後雞蛋產量雖然減少,但收入卻有可觀增長。 發展至今,Vital Farms產品來自200個家庭式作業農場,產品線擴展至水煮蛋、全蛋液、牛油及奶油,銷售遍及全球13,000個分銷點。 Vital Farms於今年7月在美國首次公開招股(IPO),以最終發售價22美元計,籌得淨額約9,950萬美元,主要用於擴展生產設施。 股份首日掛牌大收旺場,收報35.26美元,較發售價高出60.2%。

今年次季大賺逾倍

上市後首份成績表有板有眼,截至6月28日止第二季度收入按年大幅增83.8%,至5,934萬美元,主因留家抗疫帶動批發及零售銷售量均顯著上升。 銷售上升帶動毛利增長106.3%,至2,269萬美元;另受惠庫存和運輸成本減少,毛利率提升4.2個百分點,至38.3%。經營溢利906萬美元,增幅131.8%。 純利急增112.9%,至593萬美元;相當於每股攤薄盈利16美仙,升幅100%。經調整經營現金溢利931萬美元,上升109.8%。 假設宏觀經濟環境未有顯著轉差,以及供應鏈運作如常,在留家抗疫趨勢下,管理層相信市場需求會繼續增加,展望全年度收入介乎2.05億至2.1億美元,較去年至少增加四成半。預測經調整經營現金溢利介乎1,400萬至1,600萬美元。

定位清晰 擊中小眾市場

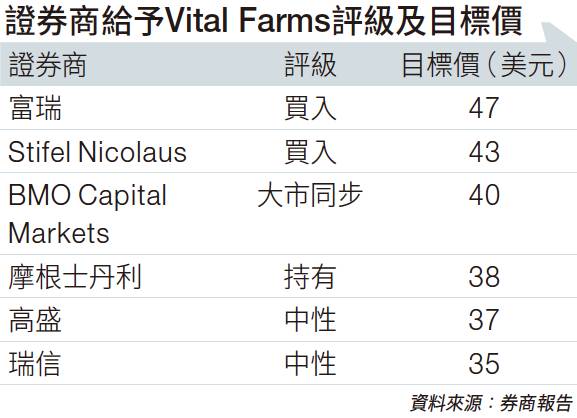

券商富瑞指出,Vital Farms市場定位良好,可透過吸納更多家庭客戶,來提升市場佔有率。 管理層目標至2024年,收入的複合年均增長率約30%﹐而經營現金溢利率可較現時提升一倍;富瑞相信有能力達到,故給予「買入」評級,目標價47美元。

Stifel Nicolaus同樣給予「買入」評級,認為Vital Farms食正食品行業的潮流趨勢,現時股價未盡反映其強勁增長潛力,預計今年收入增長可達42%;而隨著家居市場滲透率進一步提升,2021年增速有望加快,目標價上望43美元。 瑞信相對有保留,指牧養雞蛋市場增長迅速,其市場佔有率達七成半,擁有絕對優勢。 不過,該市場仍相對細小,現時股價已相當於2024年預測經營現金溢利的26倍,似乎應候調整出現才考慮吸納。瑞信給予目標價35美元,評級為「中性」。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。