收路費的合和公路

這股以雙幣(港元及人民幣)進行買賣,港元計價股份代號為(0737),人民幣計價的股份代號為(80737),同時在港交所買賣。

收路費企業

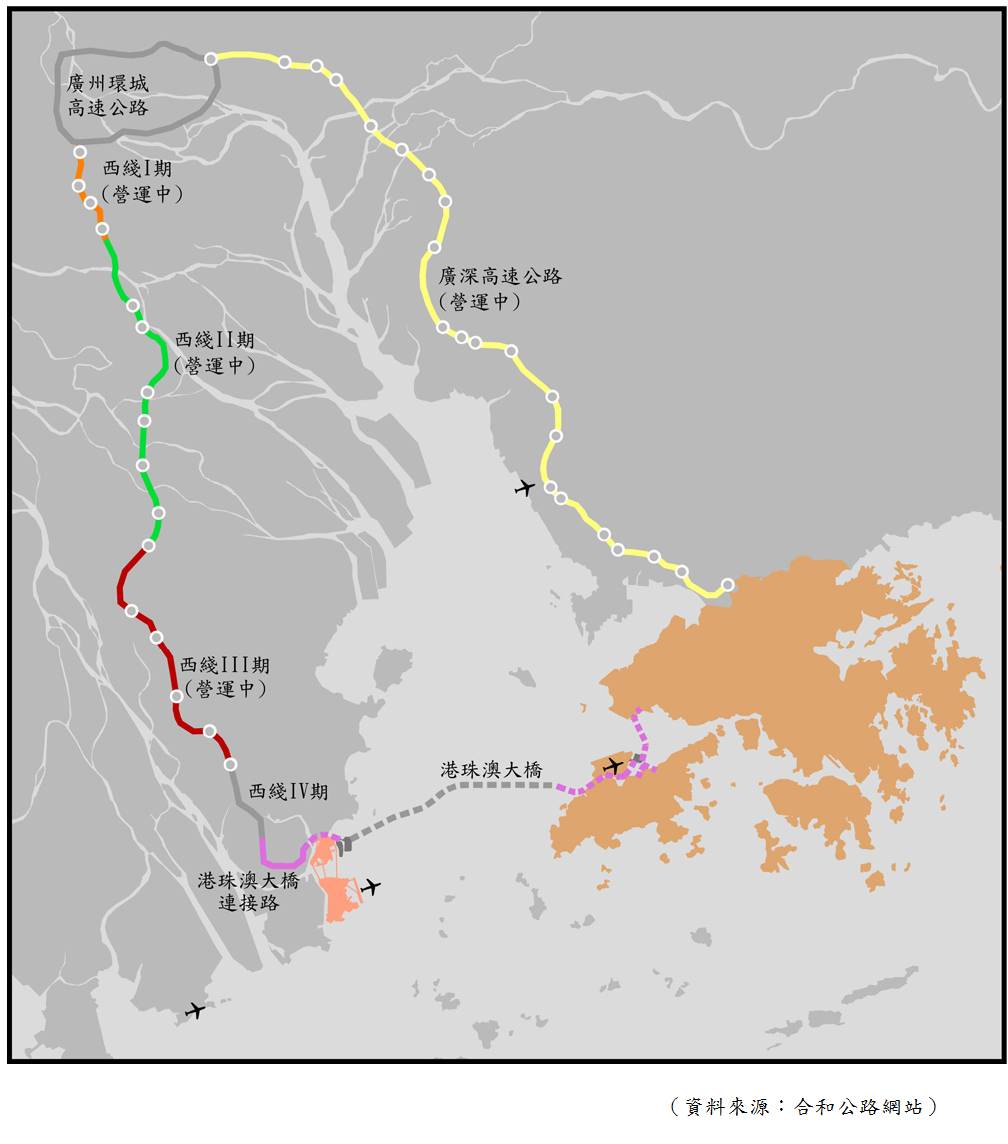

合和公路持有公路圖

合和公路持有的4條收費公路:

— 廣深高速公路

— 西線I期

— 西線II期

— 西線III期

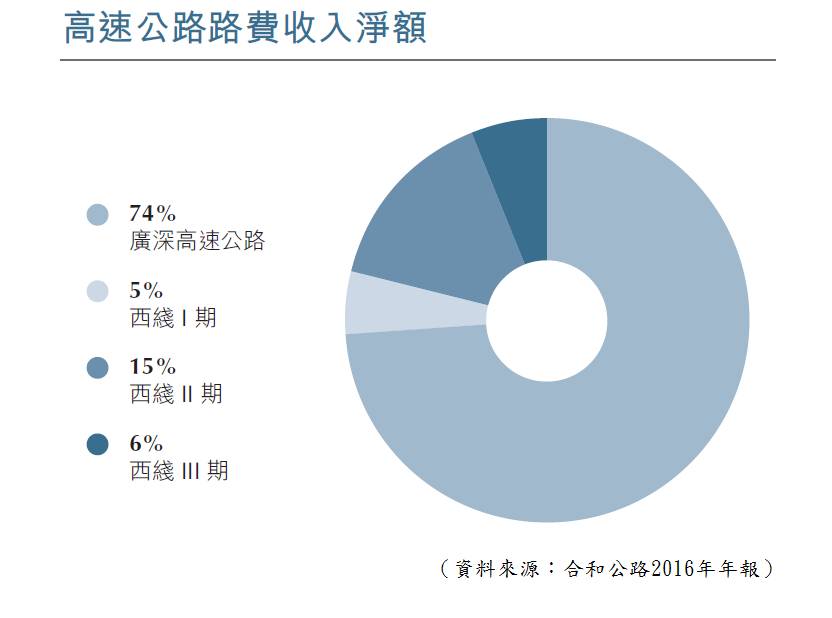

各公路收入貢獻

合和公路所持有的公路,主要可分為2大項目,廣深高速公路、以及西線公路部分,兩條都是區內主要的幹道。

從收入分類可見,廣深高速公路佔了最大收入來源,因此這是分析的重要部分,而西線公路雖然現時佔收入貢獻較少,但卻有一定的增長動力。

汽車流量、收費定價、相關政策等都是影響合和公路收入與盈利的因素,過往這些因素大致穩定,但亦曾出現過一些調整,從而令這企業的收入及盈利曾有略為波動的情況。

–穩定業務–

廣東省註冊汽車數量

公路收入會影響企業收益與盈利,汽車流量則會影響收入,而合和公路身處的廣東省,過往汽車數量都保持一定的增長,這令合和公路的收入保持平穩。

2013年比2012年的盈利有較大下跌,主要由於兩個因素,第一個是中國政府出了新的收費方案,以及節假日免費通行方案,令合和公路的賺錢能力受影響,相信往後再調整的機會不大。第二,沿江高速公路於2013年全線開通,這使廣深高速公路的路費收入下降。

整體來說,合和公路的業務都是穩定的,而股本回報率處7%、8%水平,並不是高水平,賺錢能力一般,反映這類公路企業,只能獲取合理而不過高的獲利,雖然無法賺大錢,但勝在業務穩定,以收息股來說是理想的。

廣深高速公路

廣深高速公路位置在廣東省廣州至深圳,長度為122.8公里,車道雙向共6車道(另部份路段為10車道)級別高速公路,而公路收費期1997年7月至2027年6月,合和公路的分潤比例如下:

1 至10 年:50%

11 至20 年:48%

21 至30 年:45%

由於收費年期會在2027年到期,所以在分析這企業時要考慮這點,公路產生的現金流將持續到2027年,由於這公路佔合和公路業務大部分,當廣深高速公路不再產生現金流時,企業的股息會大減,而價值亦會大減。因此,在評估企業價值時,不會假設現金流是無限年期,而是有限年期的。

廣深高速公路是廣州至深圳的重要公路,2013年沿江高速公路全線開通,曾經影響廣深高速公路的汽車流量,但其後已再度回升,並處平穩的狀態,這亦令合和公路業務處平穩狀態。

港珠澳大橋成利好因素

港珠澳大橋及西線IV期,合和公路都沒有權益,但在【圖1】裡可見,合和持有的西線III期,正處於連接的區域,是珠江三角洲西岸幹道的部分。

西線是區內高速公路網中的主幹道,覆蓋廣州、佛山、中山和珠海等珠三角西岸最繁榮的城市。港珠澳大橋正式通車後,區內道路網可直達橫琴國家級新開發區、澳門和香港,合和公路亦會受惠。

珠海橫琴是第三個國家級新開發區,是重點發展商業服務、旅遊、科研及文化等領域的新增長中心,其自由貿易區已制訂稅務優惠政策以吸引投資,且未來數年將建成多個包括商業地標、酒店及旅遊景點的重點發展項目。

珠江三角洲西岸幹道將受著於珠海的發展及珠三角地區各大城市之間更緊密的經濟融合所帶來的客流量及運輸需求的增加。

合和公路在西線I、II、III期的分潤比例都是50%,以下是各公路的收費期:

西線I期 :2003年9月至2033年9月

西線II期 :2010年6月至2035年6月

西線III期:2013年1月至2038年1月

相信西線公路往後會有不錯的發展,當然這是以長期角度來說。但由於廣深高速公路對收入仍是最大,故西線公路在將來亦不能成為合和公路的最大收入,因此大整體來說,合和公路處平穩狀態。

投資策略

合和公路業務穩定,本質不錯,持有公路都是重要公路,將帶動收入平穩發展。但由於增長有限,對於追求價值增長的投資者來說,此股並不適合投資,但對追求高股息的投資者來說,此股的穩定高息政策絕對是亮點。

從過往的股息數據中,可見不少年份都用全派息政策,將賺到的都用作派息,不作保留,這可見這企業發展有限。而部分年份的派息比率更高於100%,而且不是單一年份,可能投資者有疑問,究竟錢從可來,不斷派出比盈利更高的現金,除了本身有一定的現金滾存外,另一因素是折舊與攤銷。

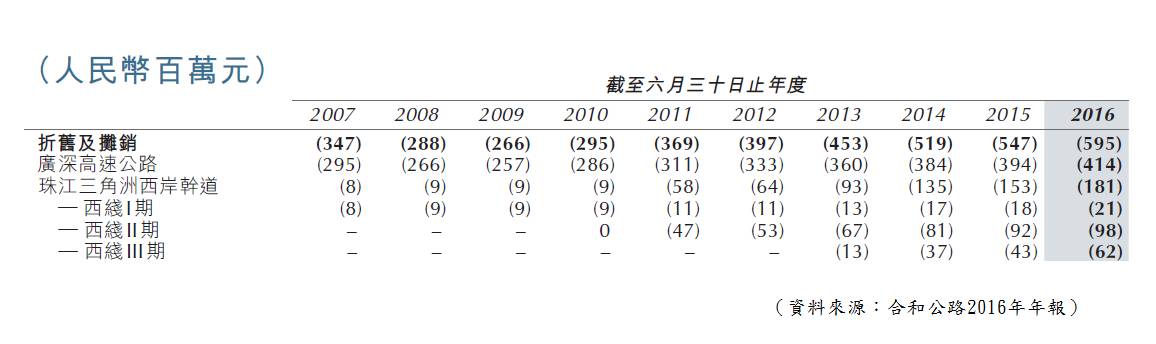

折舊與攤銷

其實一般企業都以下情況,企業投資在一些資產項目後,這些項目會隨著時間而貶值,折舊與攤銷就是反映這因素,代表這些資產項目價值慢慢減少,從而反映實際情況,但這是數字上的表示,每年折舊與攤銷並沒有真正的現金流支出。

一般企業都會有一定的資本開支,產生大量現金流流出,雖然折舊與攤銷雖沒有現金流出,但資本開支則有現金流出,從而令每年未必有比盈利高的現金流。不過,由於合和公路在資本開支數目這並不大,而每年都有折舊與攤銷,故自然有一定的現金流正數,從而產生高於盈利的派息。

過往合和公路的股息理想,但投資者要留意那些是每年一般的股息,那些是特別股息,在評估息率時,要用過往數年的數據,而特別股息因素要減輕。

若完全不計特別股息,過往平均股息大約為$0.2,投資者可用這個為基本指標,以5%股息率為基礎,已經開始有吸引力(因為仍可能有額外的特別股息),相信是有參考價值的指標。

(本人為證券業持牌人士,未持有上述股票)

編按:龔成是於公屋長大的80後青年,畢業後於銀行從事投資相關工作,雖然月薪僅萬多元,但因為理財及投資有道,只花五年時間,於28歲已累積到100萬元資產,目前淨流動資產有數百萬元。著有暢銷書《80後百萬富翁》、《80後2百萬富翁》及《財務自由行》,並出任創富課程導師。

facebook專頁:https://www.facebook.com/80shing