中美經濟同樣放緩 兩大國瘋狂放水支撐經濟 下半年將重演資金牛市?

撰文:經一編輯部|圖片:unsplash

在拜登政府6萬億美元的財政政策後,美國基礎設施和家庭得以支持,全國經濟近月不斷恢復,經濟好自然物價升,消費者價格指數(CPI)美國6月消費者物價指數(CPI)年率上漲5.4%,高于預期的5%,創下2008年8月以來最大的漲幅。

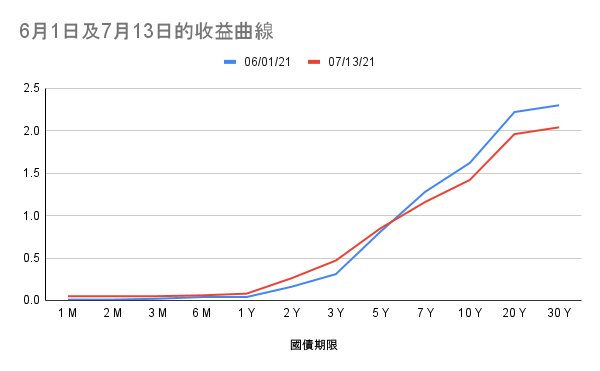

但是,過去數月出現經濟高增長,市場普遍預期增長將會放緩,導致美債收益率曲線斜率趨平(見下圖)。

之前,美聯儲曾暗示2023年將加息兩次,並考慮減少購債,但是近日言論又再度變得「鴿派」,本週三(14日),美國聯儲局主席鮑威爾暗示,經濟復蘇仍未達到可以開始縮減買債的程度。

他在國會聽證會的講稿中提到,上月會議中,委員會討論自去年12月採用資產購買計劃以來,經濟朝向目標取得進展,雖然距離取得實質性進展的標準,仍有一段距離,但與會者預計會持續有進展。

對於通脹,鮑威爾說已經顯著上升,並可能在未來數月保持高位,之後才緩和,勞動市場雖然正在改善,但仍有很長的路要走。

美聯儲態度的轉變,顯然是對經濟放緩有所擔心。有分析認為,當局仍在緩慢縮減資產購買規模,甚至還未開始考慮加息,離收緊政策可能還有幾年的時間。

內地降準支撐經濟

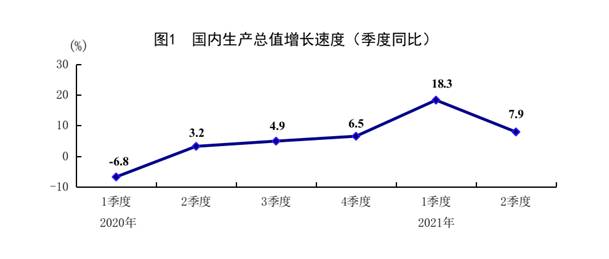

多項數據指出,內地經濟也出現大幅放緩,本週四(15日),國家統計局公布,2021年第二季度GDP較上年同期增長7.9%,較前值大幅放緩,此前第一季度GDP同比增長18.3%。(見下圖)

當中,內地6月社會消費品零售總額按年增12.1%,低過前值12.4%。

同時,內地6月規模以上工業增加值按年增長8.3%,低於前值8.8%。其中,高技術製造業增加值繼續較快增長,按年增長18%;新能源汽車按年大增135.3%、1-6月按年更增加逾200%。

為了支撐經濟,中國人民銀行宣布下調金融機構存款準備金率0.5個百分點,釋放長期資金約人民幣1兆元,以優化金融機構的資金結構,更好支持實體經濟尤其是小微企業。本次下調後,金融機構加權平均存款準備金率為8.9%。

央行解釋,穩健貨幣政策取向沒有改變,將繼續實施穩健的貨幣政策,堅持穩字當頭,保持流動性合理充裕。今年以來部分大宗商品價格持續上漲,一些小微企業面臨成本上升等經營困難,央行精準發力,加大對小微企業的支持力度。

對上一次的降準,已是2020年4月,當時新冠疫情對經濟的影響接近高峰,內地採取了定向降準,指人行只儲對個別特定的銀行進行降準,只有城市商業銀行、縣域中小銀行、農村商業銀行受惠,而且有指定的資金用途,例如人行可能會規定受惠銀行需放貸予民企、中小企。

今次的降準則是全面降準,意即人行向全國所有金融機構降準,大中小型商業銀行、農村商業銀行、郵政儲蓄銀行等,都儲受惠放水,所以全面降準所釋放的資金量較多,對流動性的影響亦較為廣泛,

植信投資研究院院長連平指,降準只是一個總量型的貨幣政策工具,會對市場各方面產生影響,但在中國現有的監管政策框架下,降準的資金將受到監管引導,更多的流入小微企業、薄弱環節,因此降準之後資金不會直接進入股市、樓市;但由於總量增加,隨著時間的推移,對於股市也會帶來一絲暖意。因此,股市未必直接能受惠於放水,但今次的超預期降準,反映審慎的貨幣政策正在向寬鬆傾斜,審慎的貨幣政策正在向寬鬆傾斜,意味著經濟未如理想,最少政府都有這個想法。

放緩並非沒有道理

從中央的論調來看,降準是為了稅期臨近季節性流動性需求上升,而做好準備,當然這只是個樂觀想法。有指今次的行為,央行目前可能是想先向市場「打針」,畢竟週四釋出就第二季GDP數據,情況不算好。

就連央行顧問也坦言經濟增幅將放緩,央行貨幣政策委員會委員王一鳴接受內地媒體採訪時表示,內地第二季度經濟同比增幅可能放緩至約8%,並可能在2021年最後一個季度放緩至5%。中國第一季度經濟較上年同期增長了18%以上,上年同期疫情導致經濟活動大幅下滑。經濟有機會出現衰退,可從以下三方面理解:

內地出口下半年未必能維持:

事實上,本週二(13日)發表的數據指,中國外貿進出口總值18.07萬億元人民幣(下同),按年增長27.1%,其中出口9.85萬億元,增長28.1%;進口8.22萬億元,增長25.9%。單計6月份,中國外貿進出口3.29萬億元,按年增長22%。外貿進出口已連續13個月實現按年正增長,與2019年同期相比,今年上半年的進出口增速高達22.8%,中國對外貿易穩中向好、表現亮眼。數據的確相關亮麗,但出口暢旺明顯因為歐美國家上半年仍未能擺脫疫情,導致依賴率先恢復的中國商品,考慮到西方國家尤其美國的經濟逐漸復甦,對出口的依賴或會減少。

疫情爆發:

而且,近日廣東省再度出現疫情的零星爆發,內地最大的港口之一鹽田港被逼關閉,國產疫苗對新變種病毒的有效性,也開始成疑。

互聯網行業被打擊:

疫情爆發之初令人們的收入減少,但內地樓價隨後卻不跌反升,早已債台高築的中國家庭債務負擔進一步加重,在大量年輕人手頭拮据之際,又要面對內地當局大力打擊互聯網行業,互聯網公司的高速發展受到限制,高薪工作也變相減少。

對未來前景不樂觀,自然就想儲多點錢,根據牛津經濟研究院(Oxford Economics)的數據顯示,隨著消費者縮減開支,內地家庭儲蓄率曾在2020年初,因疫情關係而躍升,於2020年末經濟恢復後下降,然後在2021年初意外再次大升。家庭儲蓄率大升,變相又會令經濟恢復的過程變得緩慢。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。