公屋等得耐、居屋難買 是政府自導自演的鬧劇?3項鐵證!公屋、居屋 政府只留俾有錢人!

撰文:王震宇-Bricks & Mortar Management|圖片:Bricks & Mortar Management、unsplash

在不斷擴闊客源政策之下,難怪《公屋輪候時間創22年新高 香港人一瓦難求》、《等到頸長!公屋申請25.38萬宗 平均輪候飆至5.8年》之類的譴責格標題比比皆是,令人條件反射式地只要一聽到房屋政策,自不然就會聯想到「公營樓宇供應嚴重不足」這個原因上來。

事實到底是否如此?且待本文抽絲剝繭,來個尋根究底……

政府將門檻愈調愈低 公屋荒後果必然

事實卻是,政府不斷在整個房屋階梯上加大自己的地盤,屢屢將收入/資產上限不斷向富裕階層推進,導致愈來愈高收入/高資產之市民無辜墮入公營房屋陷阱。

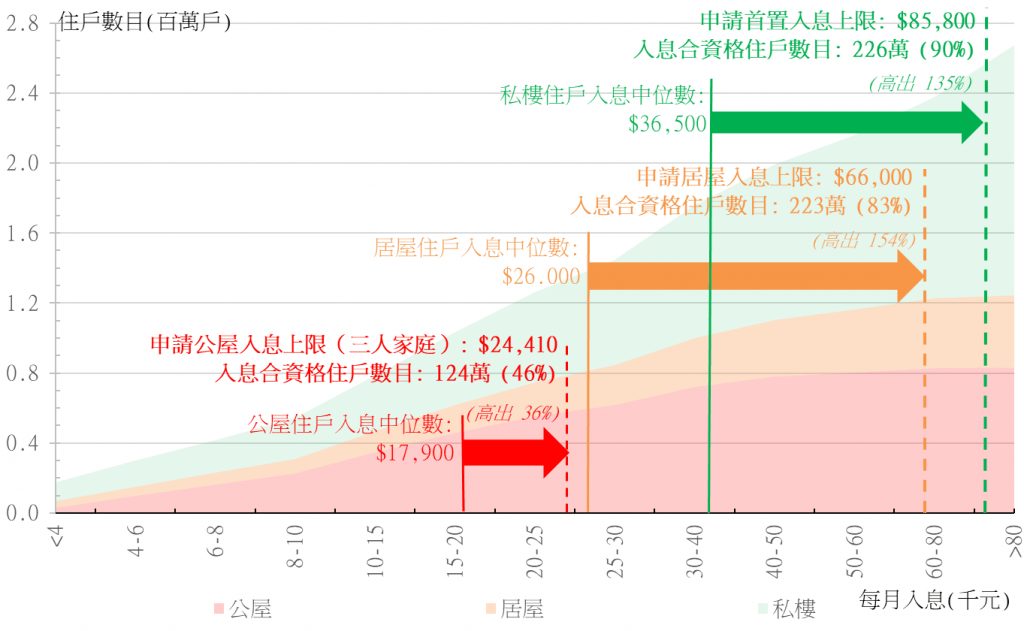

如【圖一】所示,每一個公營房屋階梯之收入上限均大幅高於該階層收入中位數:公屋上限高出36%(紅箭嘴),居屋上限更超出中位數154%(橙箭嘴),新推出之首置計劃更比私樓住戶收入中位數多出135%之巨(綠箭嘴)。

圖一:按住戶每月入息及房屋類型劃分的累積家庭住戶數目(2021年第2季數據)

基本上,房屋福利所網羅之服務對象越大(即入息上限越高),吸引到本來無需要依靠此福利的高收入市民就越眾,在全民皆棄私樓博抽居屋風氣之下,需求豈能不高居不下?

加上在高收入階層競相搶購「有著數」之居屋風氣下,公屋住戶便更難轉向居屋,切斷房屋階梯的向上流動力度。

上限降撥亂反正 公屋停因時制宜

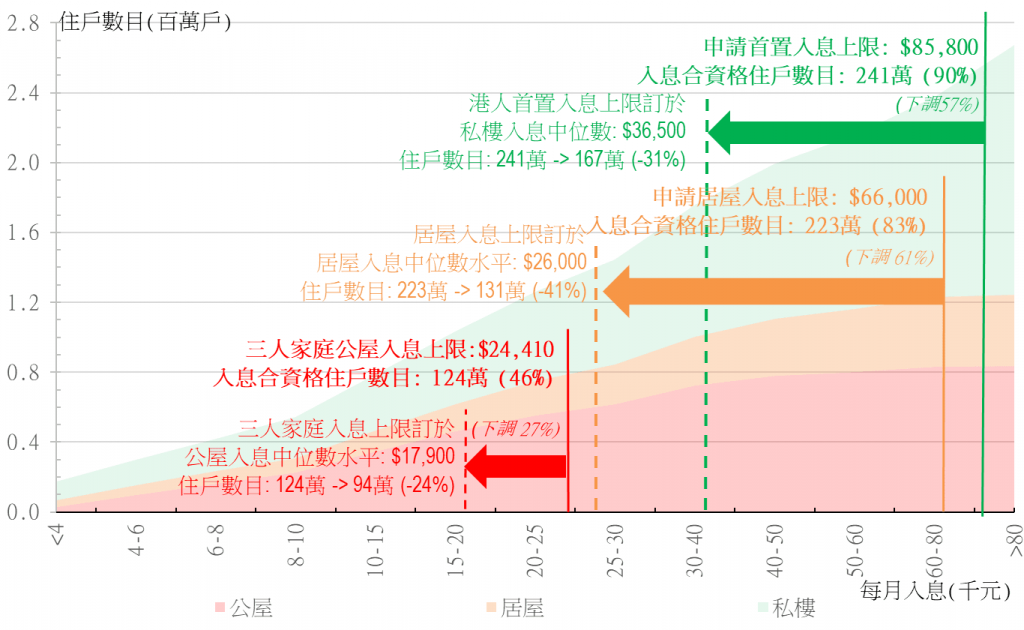

假若將公屋入息上限訂於全港公屋住戶入息中位數水平($17,900,【圖二】紅虛線),居屋入息上限訂於全港居屋住户入息中位數水平($26,000,橙虛線),及首置入息上限訂於私樓入息中位數水平($36,500,綠虛線),不但立即能解決揮之不去的「n年上不到樓」問題,更能直接針對每個階梯中最低收入,亦是最應優先上樓市民的需求。

因為在新上限下,公屋合資格戶數將大跌24%至94萬戶,居屋合資格戶數亦大縮41%,首置合資格戶數亦會回歸理性,不再佔全港總戶數90%之誇張水平:

圖二:按住戶每月入息及房屋類型劃分的累積家庭住戶數目(入息上限定於息中位數)

將入息上限定於合理的入息百分位數(percentile,如10%,30%,50%)將能極度有效地隨收入升降調整整個房屋福利階梯,不但能降低市民對福利的依賴性,而階層間之差距能得以收窄。

騰出的空間能夠投向私人市場,令更多的供應能釜底抽薪,稀釋私人市場的購買力,因而減慢甚至逆轉私樓樓價不斷飆升的底因,同時大大提升整個市場的流動性(詳見另文:《公屋改革面面觀─公屋「豪宅化」》及《地產供求101:政策錯失推高樓價》)。

收入上限不停瘋漲 私樓市場屢遭侵蝕

全港現有大概84萬公屋單位,已佔總住戶數目三分一有多,絕對足夠應付基層市民需要,而居屋和首置單位也應停建,多餘的單位可以流入私人市場,供有較良好經濟能力的家庭購買,從而大大紓緩現時私樓樓價節節上升的惡性循環。

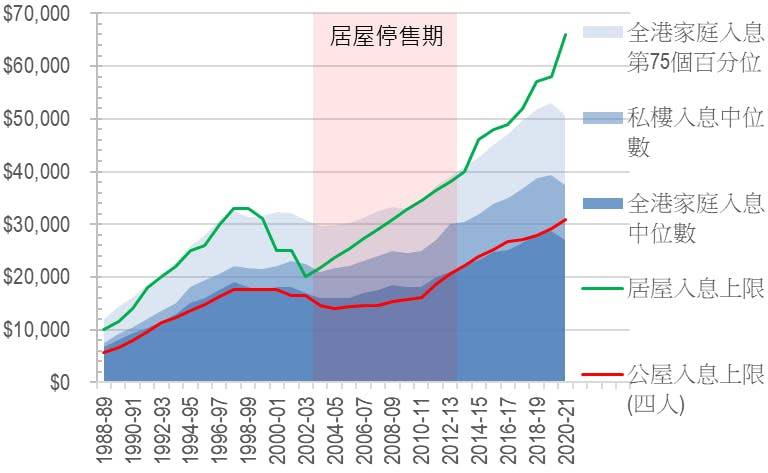

如何證明輪候冊越輪越長,是政府自導自演的鬧劇?看【圖三】三大怪象:

一)居屋入息限額(綠線)自2015年起已大大超越整體收入75%,正式成為私人豪宅的第一號競爭對手——90年代仍然遮遮掩掩地跟隨75%上升,但2013年重售之後直情赤裸上陣,拋離75百分位數幅度年年加大!如此大手筆鼓勵富貴戶炒樓,是否決策官僚與市場脫節之鐵証?

圖三:入息上限與入息中位數滯後2年的比較

二)公屋入息限額(紅線)曾經緊貼全港入息中位數,現在卻已進入私樓入息中位數範圍,正式強搶私人市場客源!

三)偉大的政府永遠在樓市周期頂端,將最多的市民攬入公營房屋(即以公帑吸引市民在市頂置業,見1997年,2019年)樓市崩盤後卻大幅削減收入上限(見2003年),令市民更難在樓價最平之市底入貨,這再次顯示行政主導的置業政策,永遠是以良好的意願鋪築通往地獄之路。

整體收入上限無限擴大的另一後果,就是有能力在私人市場置業的市民越趨搶奪了政府能夠提供予下層市民的福利資源,收入上限的自約作用蕩然無存。

政策順周期 直接加大樓市風險

再細看以上市頂推動置業,市底送閉門羹現象。從【圖四】可見,居屋入息限額對家庭入息中位數之溢價從12年的60%狂飆至去年的154%(圖右之紅箭嘴),正正就是政府在樓市升幅下降,隨時轉升為跌時(圖右之綠箭嘴)鼓勵市民入市居屋。

同一反智政策原來在90年代已經盛行,90年代初樓價狂升之時(圖左之綠箭嘴),亦是居屋入息限額溢價加得最狠的年代(圖左之紅箭嘴),然後隨著亞洲金融風暴後的大熊市,政府卻不讓市民在低位入市置業(圖中段之紅/綠箭嘴),此何邏輯只有?

圖三:入息上限與入息中位數滯後2年的比較

長遠地看,基本上政府介入樓市的惰性是獨立於樓市周期的——君不見公屋溢價亦好,還是居屋溢價,30多年來溢價趨勢基本上是直線上升(見紅/藍虛線),非常不利市場健康,亦非常重負庫房。

唯一得利的,恐怕是房屋土地系列之各個利益團體,包括房屋官僚,半官方壟斷機構中之高層,或是靠此一生態謀生的學者及福利團體。

房策病入膏肓 改革刻不容緩

以上數據充分證明,現行制度正在不停地製造不公和市場扭曲。而上文所提倡之以收入中位數為依歸的公屋/居屋供應及資格框架,不但能:

一)解決福利分配的不公,令真正有需要的市民得其所居;

二)更能解放市場,令大部分的市民可按自己的情況決定是否置業,在何處安家,而無須事事問准於官僚,步步受制於與日俱增的條條框框;

三)增加私樓市場的活力,改善市民生活質素(可隨時搬往接近工作/家人的地區,省卻無數通勤時數),同時

四)令庫房收支大大改善——不但無須年年泵水資助公營機構,更能收取更多印花/利得稅,及因賣出更多土地而有更多收入去提升其他公共服務。

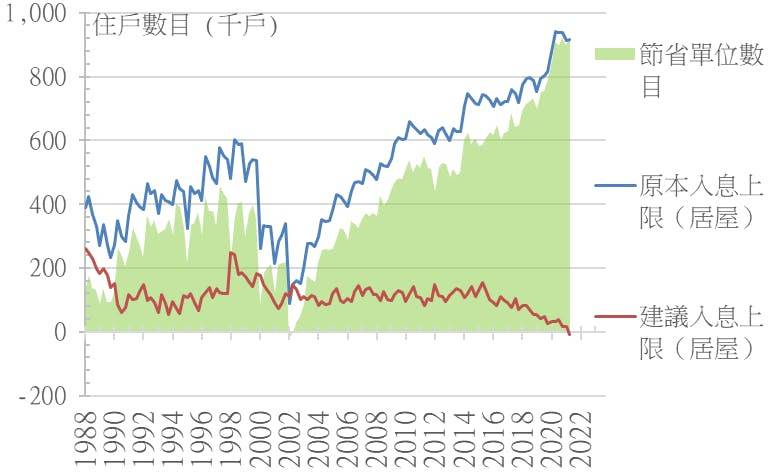

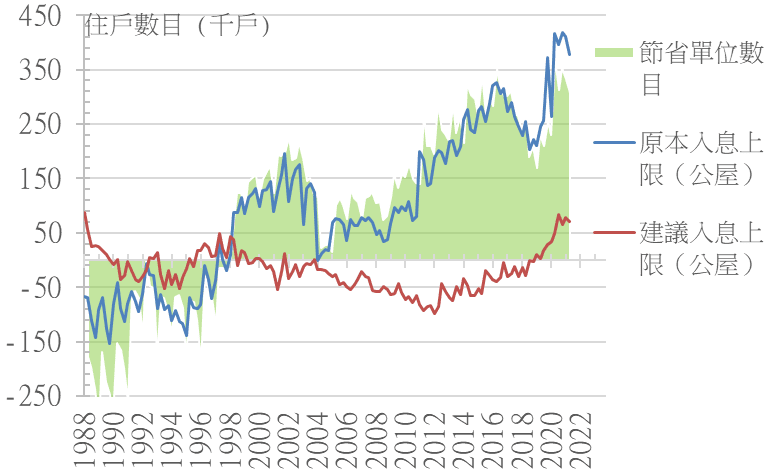

如跟隨【圖二】之收入標準來擬定公營房屋資格,則現在已可省回多達92萬個單位的居屋建屋量(【圖五】綠區),同時亦可免除未來須加建30萬公屋單位(【圖六】綠區)的必要性。如果政府從1998年起把入息上限調低至公住戶入息中位數,過去20年幾乎全部申請公屋的住戶都能夠被成功獲派(【圖六】紅線大部分時間在零以下),有效避免長期供不應求的情況。

圖五:未能獲派居屋之合資格住戶

圖六:未能獲派公屋之合資格住戶

如此百利而無一害之新模式,當然對不少既得利益者有打擊,但在當今行政主導能暢順運作的新環境下,實在是千載難逢的黃金改革時機。

關於作者更多資訊:

website: https://bricksandmortarmgt.com

facebook: www.facebook.com/yulun2012

blog: http://yulun2012.blogspot.hk/

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。