一圖前瞻 | 多重利好助力小米股價“狂飆”!Q1財報來襲,本輪上漲能否持續?

股價高歌猛進之際,小米也迎來了備受市場關注的一季報——最新業績將於5月23日發佈。目前市場普遍預測,小米一季度有望實現營收735.73億元人民幣,同比增長23.7%;每股收益為0.16元,同比下跌6.29%。近期共有17位分析師對該股做出評級,超八成分析師表示“強力推薦”;目前平均目標價為18.95港元,略低於最新收盤價19.88港元。

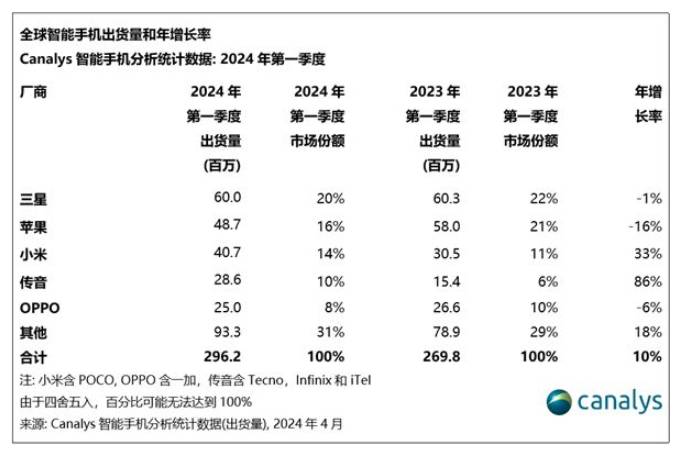

整體來看,市場對小米一季度智能手機銷量增長普遍表示樂觀,並對其汽車業務的未來發展持正面看法。財報聚焦一季度智能手機銷量,AIoT&互聯網業務進展據Canalys公佈的 2024 年第 1 季度全球智能手機出貨量報告,隨着全球宏觀經濟的復甦以及消費需求回升,2024 年第一季度全球智能手機出貨量同比增長 11%。細分品牌來看,三星在A系列和新款高端旗艦Galaxy S24系列的推動下實現遙遙領先,出貨量達6000萬部,出貨量第一;蘋果位居行業第二,由於市場競爭加劇以及上季度庫存積壓較高等因素,其在第一季度出貨量同比下滑16%至4870萬台,市場份額由去年同期的21%下滑至16%。令人驚喜的是位居第三的小米的表現,一季度小米的出貨量以及市場份額均有較大增長:智能手機出貨增長突破33%至4070 萬台,市場份額同比提升3%至14%。

中金指出,小米智能手機銷量的增長主要得益於上一季度的低基數效應以及公司在非洲、拉美、中東等新興市場的強勁表現。預計一季度手機平均售價將保持穩定,因此公司手機業務收入同比增長30.3%至456.0億元。然而,由於存儲等元器件價格上漲,預計毛利率同比提升3.3個百分點,但環比下降1.9個百分點至14.5%。瑞銀預計,小米首季智能手機出貨量將同比增長31%至3990萬部,產品均價同比持平,毛利率環比下降1.9個百分點,但同比增長3.3個百分點。此外,瑞銀還關注小米在618購物節期間的定價策略,並預計其第二季度智能手機出貨量將同比增長18%,環比下降3%至3,890萬部,毛利率進一步下降至13.6%。全年智能手機出貨量預計達到1.63億部,與小米的目標一致。AIoT&互聯網業務方面,市場亦有不俗預期。中信建投表示,受益於平板、可穿戴、大家電等核心品類以及海外清庫存週期結束後的修復所帶動,預計一季度AIoT收入同比增長20%至202億元,毛利率提升至歷史新高18%。考慮到出貨量的強勁增長以及高端手機佔比提升趨勢,該行預計24Q1互聯網業務收入為80億元,同比增長14%,毛利率維持75%高位。國盛證券預計小米一季度AIoT業務收入同比增速有望轉正,此外,預計MIUI用户持續增長,推動互聯網收入實現同比穩健增長。小米SU7驚豔市場,市場持續關注交付節奏小米於3月底正式發佈公司首款車型小米 SU7,量產的 SU7 共有標準、Pro 及 Max 版本,價格分別為 21.59 萬元、24.59 萬元及 29.99 萬元。雖是小米汽車的首款作品,但SU7自從上市起,市場反響熱烈,訂單需求居高不下,雷總一言一行又自帶話題,小米 SU7一躍成為電動車行業裏令其他車企豔羨的流量王者。

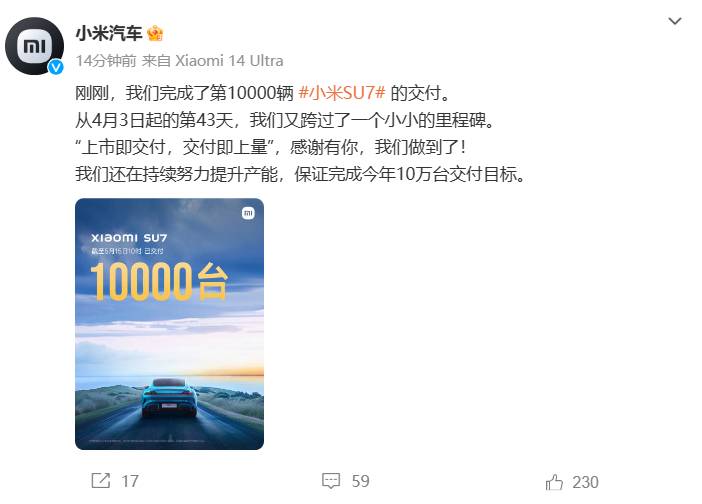

5月15日,小米汽車發佈消息,稱其完成了第10000輛小米SU7的交付。雷軍也發文稱,從4月3日首次交付開始,43天時間,我們已經交付了10000輛車!這對小米來説是一個重大里程碑。小米正在繼續擴充產能,確保今年交付10萬輛。

而此前數據顯示,截至4月30日24時,小米SU7鎖單量達88063輛,其中女性購車佔比28%、BBA車主佔比29%,蘋果用户佔比達52.5%,顯示出品牌正在逐步朝着高端及女性用户滲透。此外,在供應鏈的支持下,公司預計小米汽車業務的毛利率將在5-10%之間。對於小米的汽車業務,中金公司表示,2024年的最低交付目標為10萬輛,看好其長期成長潛力。瑞銀對小米電動車今明兩年的出貨量預測分別為10萬和23萬輛。浦銀國際表示,在供應鏈支持和銷量超預期的帶動下,SU7毛利率有望達到5%-10%,超出此前市場預期,該行看好小米“人車家全生態”戰略下的造車成長空間。展望一季度業績,多家機構展現樂觀預期中金預計小米一季度經調整淨利潤將同比增長70.7%至55.21 億元,維持“跑贏行業”評級,調高2024及2025財年經調整淨利潤預測9%及33.7%,分別至165.12億及174.98億元人民幣。該行還表示,基於對公司汽車業務長期增長信心,目標價升27.8%至23港元。瑞銀近期繼續維持小米“買入”評級,預計小米今年第一季收入同比增長25%至744億元人民幣;非國際會計準則淨利潤升51%至49億元人幣,目標價20港元。該行預計小米智能手機、IoT和互聯網業務的收入將分別同比增長31%、21%和7%,並認為IoT業務的利潤可能超出預期,這將抵消智能手機組件成本上升的壓力,預計整體毛利率將同比增長2.3個百分點至21.8%。同時,瑞銀對小米汽車近兩年的出貨量持樂觀態度,其預計對小米電動車今明兩年的出貨量預測分別為10萬和23萬輛。中信建投預計小米Q1營收為754億元,同比增長27%,其中手機、IoT、互聯網收入分別預計為466/202/80億元(YoY+33%/+20%/+14%);儘管手機毛利率受到BOM成本影響出現環比下降,但在IOT毛利上行及收入結構調整下預計毛利率環比有望持續提升至22%;預計Q1調後淨利潤為56億元,同比增長74%,造車費用為25億元,對應核心業務調後淨利潤為81億元,同比增長88%。SU7銷量及毛利率均超預期,今年交付目標大於10萬台。花旗維持對小米「買入」評級和21.9港元目標價,預期小米首季業績可能會好過預期,其IoT業務收入增長和毛利擴張可能會帶來驚喜,公司股價將會受到強勁的一季度業績的支持。另外,其Mix Fold4高端手機的發佈、每月1萬部以上的電動車出貨量、第二季度的智能手機出貨量數據均是未來持續推動股價上漲的催化因素。

牛友們,你們看好小米一季度業績嗎?

歡迎評論區一起討論!點擊預約:小米集團2024Q1業績直播(即時傳譯)

編輯/emily風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。