樓市上升帶動收租股!盤點5隻收租股REITs 走勢強、息率高達9厘!

「經濟萎縮兩年,不少人對香港經濟悲觀。但現實是中國希望把金融市場國際化,變相香港的國際金融中心地位將比以前更高,即本地發展潛力更高,房地產不能看淡。」洪灝說。

的確,政治因素一向是主宰本地樓價、房地產的命脈,始終房屋從來有「不動產」的意味,移民熱潮、疫情打擊令本地相關股份估值很低,尤其是一眾房地產投資信託基金(REIT)的股息率已經變得非常高,性質上已是洪灝口中的價值股。

週期性價值板塊 - REIT

市場開始出現股息率達到9厘的REIT,以下是部分派息5厘或以上的REITS整合:

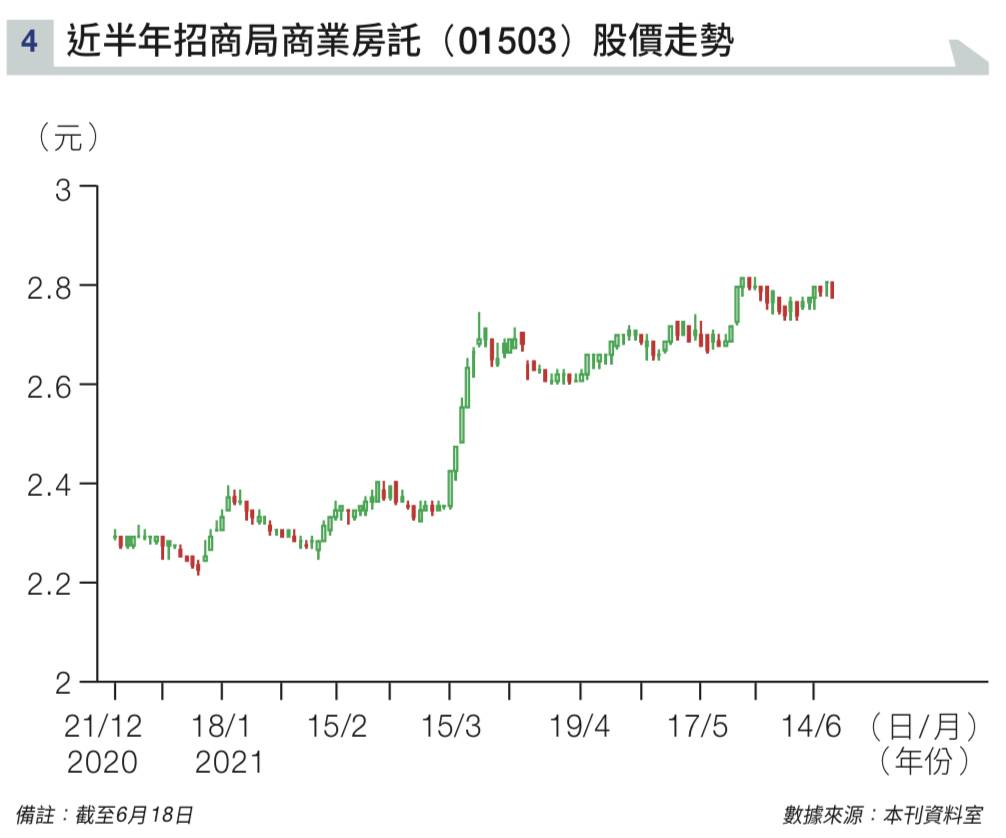

招商局商業房託(01503):

集團去年收入受疫情影響,按年收入降6.7%,至3.13億元。分派由於處「保證派息期」,今年派息為0.23元;明年為0.25元。以現價計即股息9.1厘,至於負債率受物業估值影響上升至28.7%,但仍處健康水平,未有集資風險。

從圖表四可以看到招商局商業的股價,去年至今的走勢似乎不俗,而且派高息,惟市面上討論的人並不多。

匯賢產業信託(87001):

2020年全年收入下降21.1%,至24.99億元人民幣,主要受疫情影響零售及酒店的收入;加上寫字樓物業租戶流失所致。至於集團的租金收入淨額則因固定成本減少幅度較低,下降25.9%,至14.91億元人民幣,如果按上下半年比較,變化不大。

但集團融資成本受利息下降影響,跌幅有9,000萬元人民幣,約佔支出三成,分派稍有恢復,上升3倍,至0.0654元人民幣,集團負債比率雖受物業減值影響,但仍只有25.4%,屬眾內地房託負債比率最低者。

預料今年業績將持續恢復;加上全年利息節省約2億元人民幣,但考慮攤薄影響,預料分派約有0.13元人民幣,以現價1.78元人民幣計,股息率約7.3厘,算是合理水平。

順豐房產信託(02191):

集團擁有三項物業,收益主要來自香港青衣的物流中心;其餘兩個在中國佛山及蕪湖物業規模較小。以去年備考收入(排除公司認為會導致其真實獲利能力失真的某些成本)計算,去年租金收入增加3.6%,至2.79億元,至於各項開支則保持穩定,不過利息開支不斷上升,去年增64%,至1.18億元,導致分派降約四成,至8,000萬元水平。

集團預料,管理人開支會增加約1,300萬元,但融資成本在上市後大減約1億元,年化分派約2.19億元,即每份0.2747元,按現價計有6厘,從估值來看,股價約在3.9元水平,才算是吸納較合理水平。

富豪產業信託(01881):

因為有租金補貼支持,去年租金收入總額僅跌9.3%至8.6億元;加上開支大幅縮減,利息成本又受港元同業拆息降低影響,可分派收入竟然回升10.4%至4.91億元,每基金分派額達到0.136元,按年上升9.7%。雖然股息率達8.2厘,但要留意的是,由於去年酒店收入大減,今年其中七間酒店的市場租金方案的租金,已大減近2.9億元,佔去年分派近6成。

雖然利息下降,會令利息支出減少超過6,000萬元;加上馬頭圍酒店租金略增,抵銷部分不利影響,但估計未來一年股息減少約50%,至2.7億元左右,每份分派估計會降至8.3仙的水平,股息率或降至不足5%。如果按此計算要回復至7厘,股價相信要跌至1.2元,較現價低近三成,故投資者應該小心。

至於現時負債比率為44.3%,已貼近規則的50%上限,如物業價值再跌10%,相信也需要大額集資,以減少負債率,所以這亦會令股價受壓。

冠君產業信託(2778):

雖然寫字樓物業每呎租金仍有一定增長,但出租率下降,以及零售市道不景氣的情況之下,朗豪坊商場的租金下降,集團收入總額下降5.2%,至29.2億元。至於可分派收入5.7%至15.54億元,每單位分派則下降6%,至0.25元。現時集團資產負債比率上升5%至23%,但仍屬穩健水平。現價股息率5.6%,水平略低。

加上今年在大型公司在居家工作潮流下,陸續縮減寫字樓樓面,佔比較大的寫字樓租金也面臨壓力,但零售有望在疫情受控下好轉,拖累一些增長,但預期大致可維持去年水平。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。