東方表行受惠租金跌

現時旗下分店網絡覆蓋中、港、澳、台,是有一定規模的鐘錶零售商,經營80個零售及批發點(包括聯營零售店)。

高端市場

東方表行的產品是名牌手錶,產品檔次屬高端市場,由於角色只是代理,毛利不算太高,但在業內都建立了一定的品牌及分店網絡,由於這是高檔產品,品牌就有相當的價值,而這亦是東方表行其中一個重要價值。

當消費市場好景時就有可觀的回報,但由於高檔產品較受經濟週期影響,當消費市道轉弱時,對其打擊亦很大,故此會有盈利不穩的情況。

東方表行分店數目

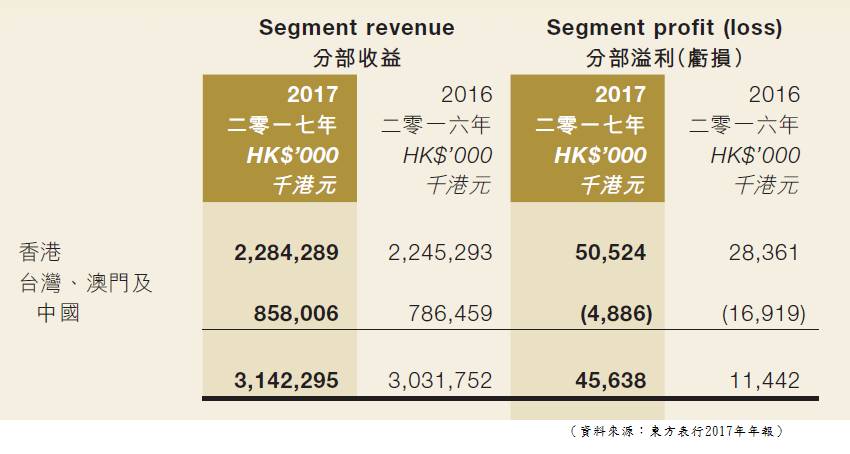

在店舖分布中,中國所佔的較多,但由於部分為合作經營,因此中國部分的業務貢獻不算最大,而香港仍是東方表行的最主要收入來源地。

東方表行在香港及澳門除擁有十多間東方表行店,亦有兩間瑞士表行,以及兩間勞力士及帝舵專賣店,全部座落於市中心的黃金地段,由於行高檔路線,這方面的投資相當重要。

東方表行於中環設旗艦店,面積超過二萬平方呎,分上下兩層,而各大品牌會定期在旗艦店內的展覽區,展出該季最新的產品。

店舖方面的投資有助東方表行提升品牌及銷售網絡,是必要的投資,但缺點是產生較大的業務槓杆,在好景時賺得較多,經濟差時情況急速下降,成為了較大的成本部分。

自由行因素

東方表行地區貢獻

在東方表行的收入結構中,香港仍是最主要市場,因此香港消費市道,以及自由行因素對其有相當的影響。中國業務亦有貢獻,因此中國經濟亦是影響其業務的源頭。

從財務數據可見,東方表行的生意不斷下跌,這明顯受大環境影響,中國經濟由過往的高增長,轉變成近年的平穩增長,除影響東方表行中國店的業務外,亦影響自由行的消費能力,從而影響香港業務,加上人民幣貶值因素,大陸人對高檔消費品需求放緩,對其影響相當大。

在生意減少,成本沒有明顯減少的情況下,毛利不斷減少,從毛利率、股本回報率,都可看出其賺錢能力正減低,反映出除大環境的不利因素外,成本亦是其中一個影響因素。

成本因素–

年度:2013/2014/2015/2016/2017

店舖:107/97/87/80/64

從2004年起,東方表行在中國不斷拓展業務,先後在中國多個省市開設數十間零售店。東方表行在香港、澳門、中國及台灣共招聘約700名僱員,約6成為內地員工。

從上表數據可見,東方表行的店舖數目不斷減少,而縮減的主要是中國店舖,香港的沒有大變動。這是因應大環境不佳情況,從而縮減賺錢能力較差的店舖,因為在過往的發展期,不是每一間的店都有價值,有些只在好景時能生存,在一般環境或較差期,抵抗能力往往較弱。

因此,近年經濟調整,其實是一個店舖整合期,中短期仍會令業務不佳,但整合及經濟回至較正常時期時,盈利就會漸漸上升。

租金下跌

租金支出

租約年期資料

以香港店舖的租金來說,因之前香港舖位租金大幅上升,令成本增長甚高,但在生意沒有相應增長甚至回落的情況下,盈利當然大跌。

但近年租金開始下調,隨著東方表行的店舖逐漸到期,新租約的成本就會較低,這會在接下幾年出現,從而帶動成本漸漸下降。

從年報附註數據可見,東方表行的租金正下降中,但不會一下子下降,因為租約分不同的年期,這要時間去呈現,但可預期,這企業的成本將逐漸下降,令盈利增加。

能渡過不景期

綜合來說,東方表行不是沒有質素,因為產品屬高檔次,真貨與質素就十分重要,而擁有品牌的東方表行,這方面有一定的價值,加上擁有一定的銷售網絡,都是此企業值錢的資產。

但大環境的改變,的確令賺錢能力有所減弱,這將令其中短期都處賺錢能力較差,盈利處低水平,甚至出現虧損情況,但當環境轉好時,這企業就會有明顯的好轉情況,股價的回報可以是倍計。

而其中一個要分析的關鍵位,是這企業有否能力渡過不景期,不景期會令股價大跌,造就投資者入市的機會,但若企業無法回勇,最終都是沒有意思,因為會損失資金的機會成本。

而東方表行本質不算差,雖然現金不算多,但負債極少,流動比率高,財務都算穩健,能渡過行業的不景期。若然大環境回復至正常水平,以及租金開始下調,都漸漸帶動賺錢能力回升。

投資策略

東方表行本質不過不失,但賺錢能力下降,業務被大環境牽引,盈利上落較大,都顯示這企業不能定為高質素的水平。

由於企業並不是沒有價值,因此可以產生一個投資策略,就是當面對中短期的不利環境時,由於盈利大跌,股價亦會因此而大跌,當跌至這企業的基本價值面時,就是吸納時候,然後等待業務好轉,盈利上升明顯,股價升幅亦是倍計。

東方表行10年盈利數據

年度:2008/2009/2010/2011/2012/2013/2014/2015/2016/2017

盈利(億):1.56/1.00/1.12/2.19/1.64/1.63/0.21/0.05/-0.15/0.16

若以更長週期,例如以10年的數據來計算,以此計的平均盈利大約是$1億,若以市盈率8倍-13倍為推斷合理價值的基準,以平均盈利$1億作基準,合理市值就是$8億-$13億,這從賺錢能力角度計算。

若然以資產角度分析,這企業的廠房設備類別資產不多,只有數億,而流動資產類別則較多,存貨佔了約$13億,而現金佔了約$6億,而流動負債只有$2億,非流動負債極少,單計流動資產淨值都超過$18億。

部分存貨是名錶,有一定的保值能力,但不知當中的存貨組成,以及各錶款的真正價值,因此都要有一定的折扣,存貨$13億不可計足,但現金$6億就能計足,故從資產的角度,東方表行值$10億-$15億。

但作為投資者,最重要是企業往後的盈利,若然投資後資本無法增長,就會損失機會成本,這都不是好的投資項目,因此在較吸引的水平投資會較佳。

綜合上述考慮的因素,東方表行估值$8億-$13億屬合理水平,即是股價$1.40-$2.28。而$1.40以下是平宜水平,就算投資後要等一段時間企業才能有好轉,損失了資金的機會成本,由於價位已較低,所以是值得的。

(本人為證券業持牌人士,未持有上述股票)

編按:龔成是於公屋長大的80後青年,畢業後於銀行從事投資相關工作,雖然月薪僅萬多元,但因為理財及投資有道,只花五年時間,於28歲已累積到100萬元資產,目前淨流動資產有數百萬元。著有暢銷書《80後百萬富翁》、《80後2百萬富翁》及《財務自由行》,並出任創富課程導師。

facebook專頁:https://www.facebook.com/80shing

個人網站:https://80shing.skx.io/