新股IPO|泡泡瑪特招股書詳解 12月1日招股一手7,778元 CEO:在5年內成為中國迪士尼!

撰文:經一編輯部|圖片:泡泡瑪特上市文件、Unsplash、中新社

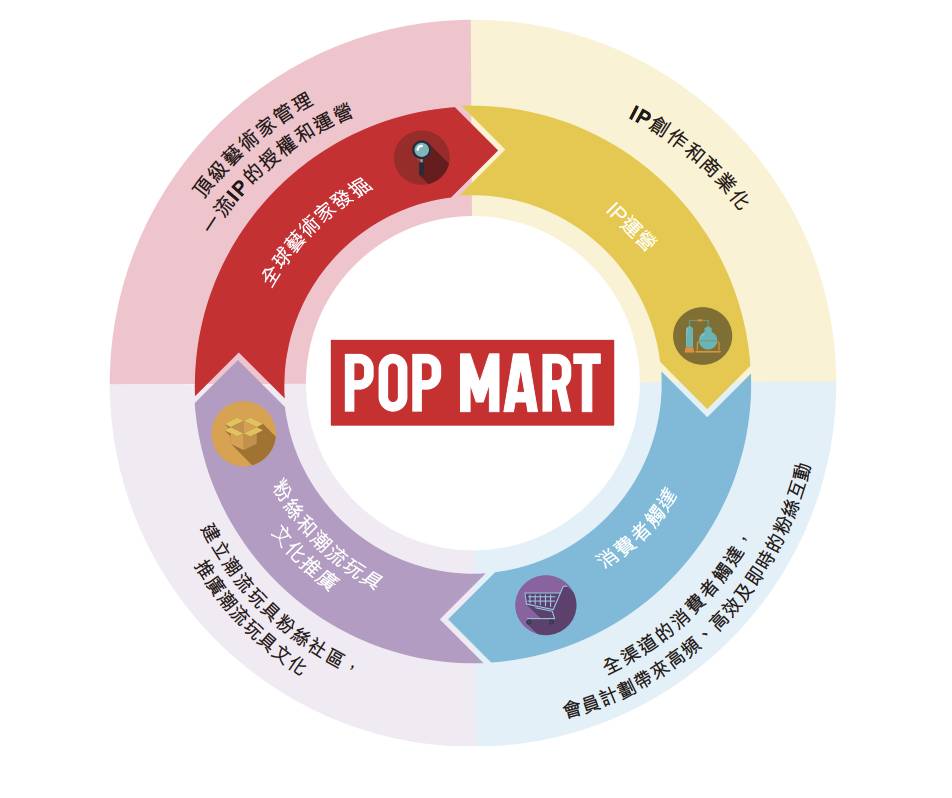

泡泡瑪特 賣「盲盒」起家

泡泡瑪特是一間集合設計、採購、銷售的潮流玩具公司,主要產品包括有「盲盒」(Blind Box),盲盒即是買的時後不能拆盒,付錢後才知道盒子裡是什麼,概念跟「扭蛋」相約。

「盲盒」這種模式非常成功,甚至有網民稱「寧願花幾萬塊錢去抽,也不願意直接花錢買現成的」,為的只求拆盒那一剎那的快感。

現時泡泡瑪特主要營運85個IP(單一或一系列形象的設計或相關知識產權);當中4個皇牌IP,包括「Molly」、「PUCKY」、 「Dimoo」及「the Monsters」,在2019年的收益分別超過人民幣100百萬元;公司預計將在2020年運營超過30個新IP。

泡泡瑪特 財務表現

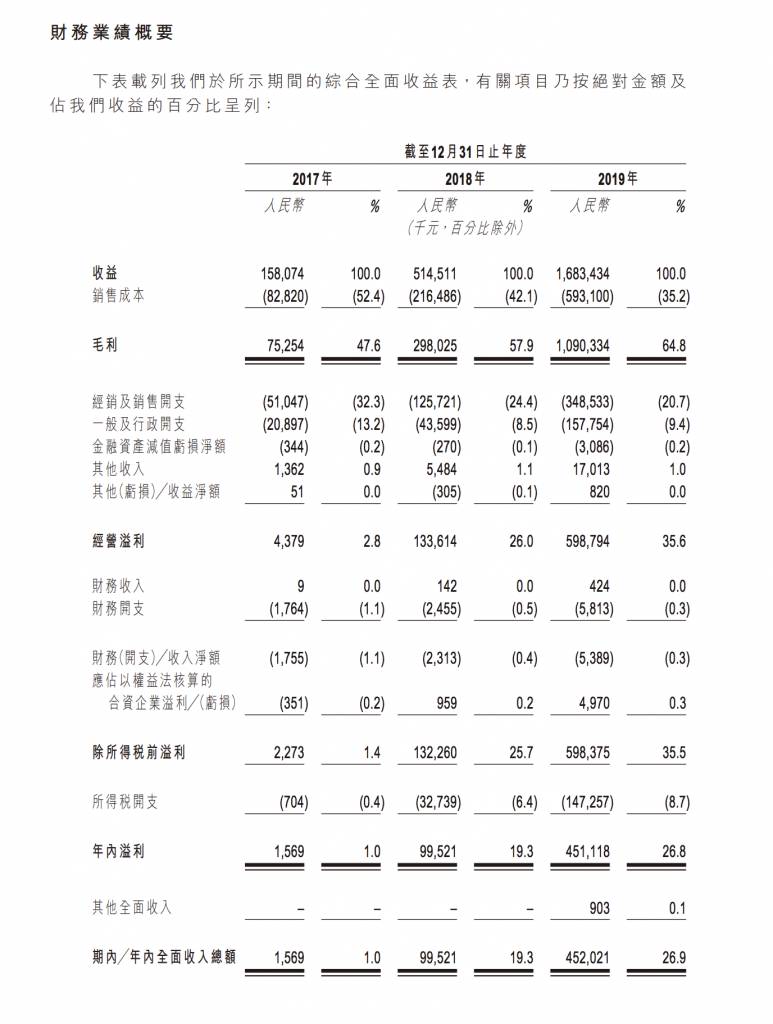

泡泡瑪特總收益由2017年的1.58億元(人民幣,下同)增加225.4%至2018年的5.15億元,並再增加227.2%至2019年的人民幣16.84億元。

總收益由截至2019年6月30日止六個月的5.43億元增加50.5%至截至2020年6月30日止六個月的8.18億元。

2017年、2018年及2019年,公司的毛利分別為7525.4萬元、2.98億元及10.9億元。同期的毛利率分別為47.6%、57.9%及64.8%。

泡泡瑪特於2017年、2018年及2019年以及截至2019年及2020年6月30日止六個月分別錄得純利156.9萬元、995.21萬元、4.51億元、1.14億元及1.42億元。

泡泡瑪特 望5年後成為「中國迪士尼」

去年,在內地二手買賣平台閒魚上單單關於「Molly娃娃」的交易超過23萬單,平均每單的價格為270元,要知道官方定價只是39元至70元,可見「Molly娃娃」的潛在市場和受歡迎程度。

以泡泡瑪特旗下的最受消費者歡迎的Molly為例,來自Molly的產品的銷售額分別約佔泡泡瑪特2017年、2018年及2019年總收益的26.3%、42.6%及27.4%。

針對此現象,泡泡瑪特方面在招股書中直言,「Molly潮流玩具產品銷量的任何減少均可能對我們的收益及經營業績產生不利影響」。

泡泡瑪特創始人王寧曾公開表示,泡泡瑪特的目標是五年後成為國內最像迪士尼公司,擁有大量有價值的IP,孵化及挖掘更多國際化IP並將其商業化。

成敗在於IP

不過,在拓展IP王國之時,泡泡瑪特似乎已經碰壁。今年2月,泡泡瑪特新品AYLA動物時裝系列對外發售,但隨後有消費者指出,AYLA動物系列盲盒疑似抄襲知名品牌「DollChatueau」2017年的產品。

最終泡泡瑪特在官方微博道歉,承認AYLA動物時裝秀系列個別款式設計過程存在問題,與「DollChateau」產品設計相似,以全面下架有關產品,已售出的則安排退款並回收。

而且,泡泡瑪特要成為「中國迪士尼」的IP夢並非容易,借鑑同樣注重IP孵化的網上閱讀平台閱文集團(00772),已經多次爆發IP災難。

如在今年5月,閱文經歷了「5.5斷更新節」,大批閱文作者因合同問題與平台有爭執,爭議集中在著作權條款不合理、平台與作者的合作關系等等。據內媒報導,事件過後令閱文旗下大量中小作者離開。

就連擁有騰訊作強大資源後盾的閱文,在IP之路上都跌跌撞撞,泡泡瑪特的IP夢似乎仍有很多未知之數。

延伸閱讀:藍月亮IPO新股上市|獲高瓴入股 望打入高端市場 最快下週五招股 最貴洗手液一支賣幾錢?

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。