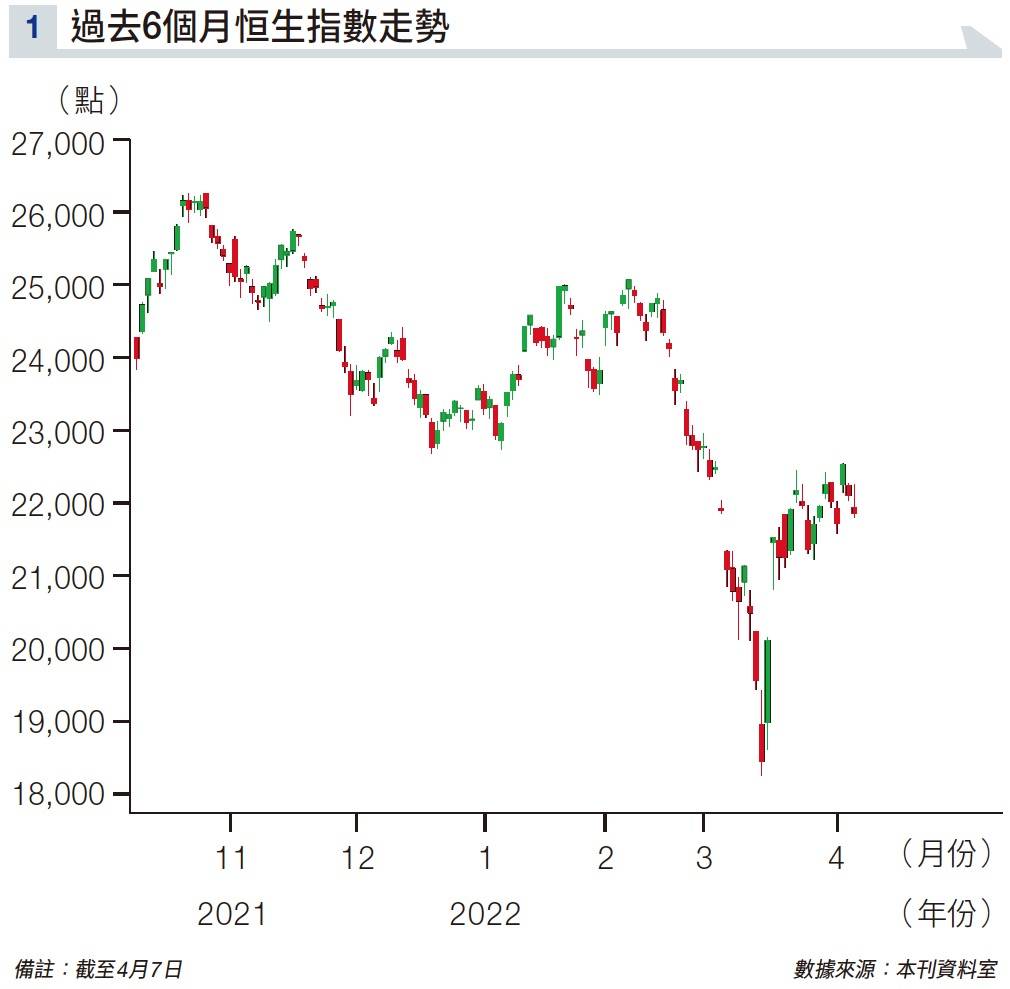

三大因素再打沉港股 究竟係熊市再臨 抑或壞消息出盡準備撈貨?

究竟是熊市再臨,抑或壞消息已出盡?

其中一個最受中港股市場關注的,是中概股的退市危機。

《外國公司問責法案》(The Holding Foreign Companies Accountable Act)由前任美國總統特朗普於2020年簽署生效,法案要求所有在美上市的外國公司,需要遵從美國審計標凖,如果外國公司連續三年,未能通過美國公眾公司會計監督委員會(PCAOB)的審計,外企可能會被退市,以及不能在美國任何交易所上市。

3月14日及15兩日中港股市大跌,其中的重大原因正是美國證監會於3月11日,將五家在美上市的中國公司列為有退市風險。

其後,中國副總理劉鶴主持專題會議時,就中概股事件釋出較正面的訊號,指要求保持資本市場「平穩運行」,中港股市才立即反彈回升。

讓步迎來好轉

事實上,一直以來PCAOB能獲取中概公司的審計底稿也相當有限,無法進行有效監管。

會計師事務所在對公司進行審計過程中,將可獲取公司的各類資料,並形成審計工作紀錄,這些材料被稱為審計底稿。

PCAOB拿不到中國企業的審計底稿,原因是根據內地的法律,審計底稿等檔案需要存放在境內,以保護國家機密、維護信息安全和國家主權。

但是近日,內地似乎對此作出了讓步,接受跨境審計。

上週六(4月2日)中國證監會聯同財政部、國家保密局、國家檔案局,四個部門聯合發布《關於加強在境外發行證券與上市相關保密和檔案管理工作的規定》(徵求意見稿),修訂了境外上市保密規則,刪除了現場「現場檢查應以我國監管機構為主進行,或者依賴我國監管機構的檢查結果」的表述,修改為「配合境外機構調查、檢查或提供文件資料前,應向證監會或有關部門報告。

規定亦表明,境外監管機構在中國境內進行調查取證或開展檢查的,應當通過跨境監管合作機制進行,證監會等依據雙多邊合作機制,提供必要的協助。

面對此問題,內地一直不妥協,會在此時作出讓步,不少分析認為與內地目前的經濟狀況有關。

除了是房地產市場持續處於困境外,內地亦要面對疫情帶來的經濟打擊,還有科技巨企被整治帶來大量的裁員潮。

貨幣政策「抗疫」

彭博報道稱,中共當局可能讓中概股中的國企退市回A,而大部分中概股則可以給PCAOB看底稿,以保住他們的上市地位。

因為即使這兩年不退市,只要進入退市清單,來自大學、公益、慈善等方面的資金就不能再投資,就會引發拋售潮。

據媒體報道稱,中國證監會已經通知阿里巴巴(09988)、京東集團(09618)等公司,準備下半年讓PCAOB來中國看審計底稿。

雖然中概股事件近日有所緩解,但內地近日的疫情數字,確是打擊內地經濟。

財新傳媒和研究公司Markit本週三(6日)公布,財新中國3月份服務業採購經理人指數(PMI)大幅下滑至42,服務業重陷收縮,且收縮率顯著,為2020年2月首輪疫情爆發後最嚴重。

2022年2月該PMI降至50.2,創去年9月以來最低;1月錄得51.4,為五個月低點。

2021年12月時曾回升至53.1。

不過,內地似乎也看到問題的嚴重性,本週三,國務院總理李克強主持召開國務院常務會議,部署適時運用貨幣政策工具,更加有效支持實體經濟發展。

會議指出,要適時靈活運用多種貨幣政策工具,更好發揮總量和結構雙重功能,加大對實體經濟的支持。

一是加大穩健的貨幣政策實施力度,保持流動性合理充裕。

增加支農支小再貸款,用市場化法治化辦法,促進金融機構向實體經濟合理讓利。

二是研究採取金融支持消費和有效投資的舉措,提升對新市民的金融服務水平,優化保障性住房金融服務,保障重點項目建設融資,推動製造業中長期貸款較快增長。

三是設立科技創新和普惠養老兩項專項再貸款,人民銀行對貸款本金分別提供再貸款支持。

做好用政府專項債補充中小銀行資本等工作,增強銀行信貸能力。

消化鷹派立場

除了要面對內地的內患外,港股市場本週亦要面對內憂。

聯邦儲備局週三公布3月議息會議紀錄顯示,每月縮表上限增至950億美元可能是恰當的做法,而單次或多次加息0.5%,亦可能是適當行動,特別是在通脹壓力若繼續加劇的情況之下。

聯儲局公開市場委員會(FOMC)3月15日至16日召開議息會議,宣布加息0.25%。

主席鮑威爾當時表示,最快可能在5月宣布調整資產負債表,他其後在3月21日稱,不排除5月會議加息0.5%的可能性。

本次加息週期或將堪比1994年。

從1994年2月起,聯儲局在短短12個月時間內七度加息,將指標利率調升一倍至6%,其中包括兩次加息50個基點,以及一次高達75個基點的加息。

回顧1994至1995年聯儲局加息期間,美股整體處於寬幅震盪走勢,美國標準普爾500指數在加息週期開始後便開始下跌,隨後觸底反彈,然後寬幅震盪。

本輪加息週期或將像1994年那樣較為激進,對於股市、匯市和大宗商品等金融市場的短期影響較大,但是對中長期整體影響較為溫和。

延伸閱讀:馬斯克誇張瘋狂投資哲學 背後竟同力學「第一性原理」有關|林子俊

延伸閱讀:港股瀉740點有原因! 上海封城亂象叢生 身價過億也要「以物易物」?

閱讀全文 兩種選擇:

1.經一訂閱計劃(揭頁版):

每星期只花少於一杯咖啡價錢,閱覽獨家封面故事及逾35個專欄,任你睇!

*只適用於手機iOS。Android及iPad版本正在開發中,我們會盡快推出。

2.經一共肥計劃(Patreon訂閱號):

錢,一個人搵唔晒,咁不如一齊搵啦!共肥不自肥,賺錢預埋你,現有早鳥優惠,每月10美元,早訂早享受﹗

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。