罕見未給出全年交付指引!特斯拉績後遭大行下調目標價,該逢低買入還是順勢做空?

編按:美股週四(25日)收市詳情另看

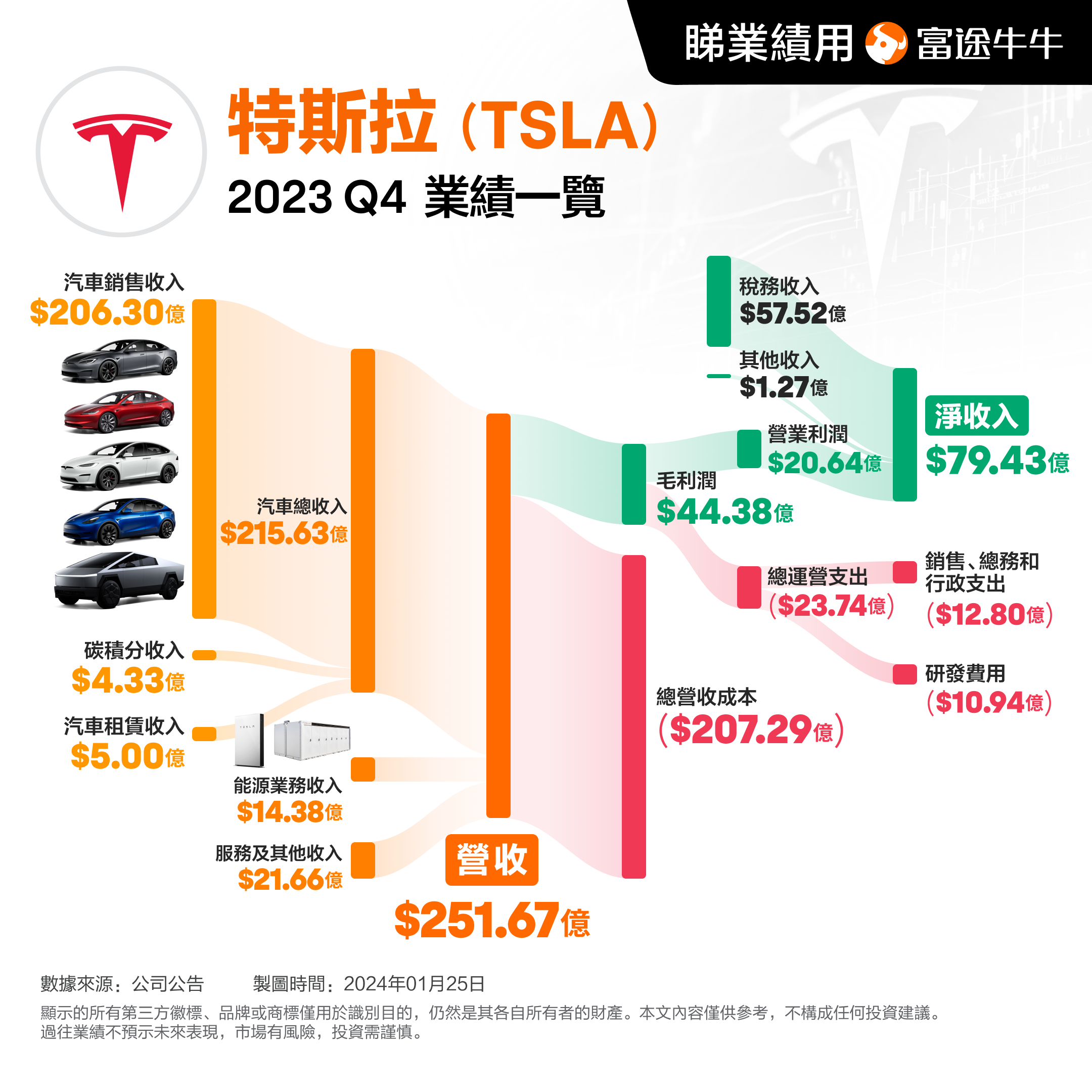

具體來看,特斯拉四季度實現營收251.7億美元,同比增3%;每股收益為0.71美元,同比大降40%。分業務來看,四季度實現汽車銷售及及其積分收入合計215.63億美元,同比只增了1%;能源業務錄得14.4億美元,增速已經快速回落到10%;服務業務營收21.7億美元,同比繼續回落到27%。值得注意的是,之前公佈的銷量是超出市場預期的,不過這個代價是靠降價促銷帶來的,犧牲利潤追求銷量,這也體現在四季度的汽車銷售收入上,銷量高但收入平平。

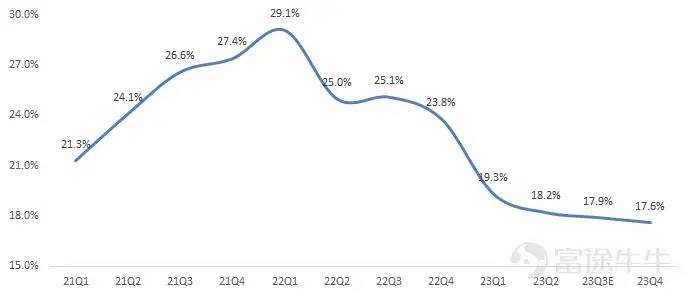

作為每個季度最最重要觀測指標,特斯拉第四季度毛利率進一步下降至 17.6%,低於第三季度的 17.9%,而市場預期為18.1%。其中汽車業務毛利率18.85%,低於市場預期的19.7%,主要原因還是汽車降價造成的。

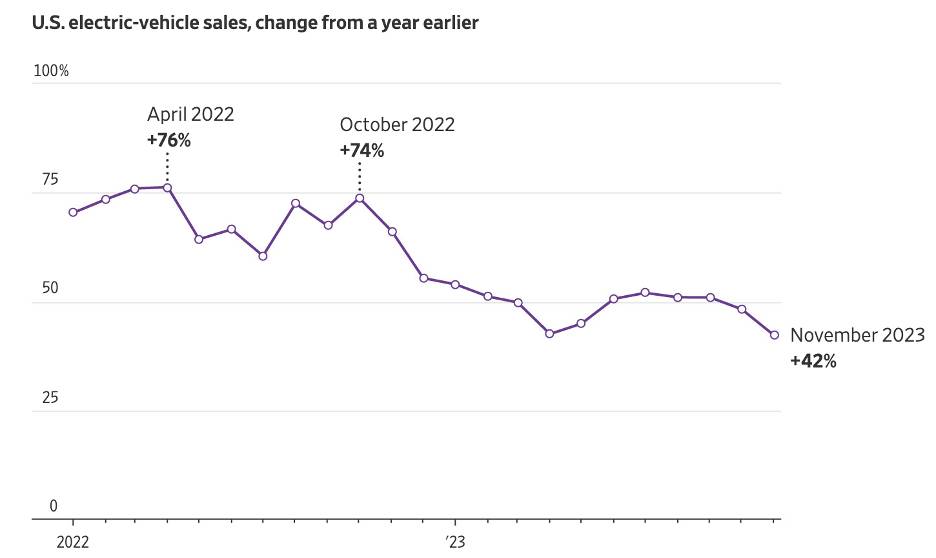

值得注意的是,四季度特斯拉的汽車毛利率(剔租賃與積分)毛利率為16.6%,仍然在15-17%之間徘徊,並沒有恢復到17%以上,但三季度(15.7%)小幅回升。此外,四季度經營利潤為21億美元,低於市場預期,除了汽車毛利率不及預期外,也與能源業務的季節性走低,以及服務業務上利潤改善有所暫停有關。事實上,從今年年初起,特斯拉的表現遠不及其他科技巨頭,年內錄得約15%的跌幅,而英偉達、微軟等巨頭卻在創新高。市場在擔憂什麼?1、盈利能力的問題未得到改善市場認為,特斯拉降價保量的效果已經舉步維艱,副作用在4季度突顯。2023年第四季度,特斯拉暫停了降價促銷的步伐,但盈利依舊沒有起色。市場認為背後的原因包括:第一,儘管特斯拉第四季度在中國區的產品價格不降反升,但是該漲價僅限於中國地區,而美國區仍在降價。第二,在單車價格下降的情況下,需要單車成本以更高的比例下降才能拉昇毛利率。而2023年第四季度上游原材料碳酸鋰價格雖然還在繼續下滑,能夠降低特斯拉部分成本壓力,但是碳酸鋰價格大的降幅基本上在前三個季度完成,四季度能夠減少的程度微乎其微。2、2024年的銷量不樂觀儘管特斯拉的毛利率和淨利潤屢屢創下近幾年的新低,但是汽車銷量卻連續創下歷史新高,整體營業收入也維持高增長,形成了部分對衝,用盈利能力的受損換到了銷量規模的提升。但是,對於2024年電動車銷售的展望,特斯拉也給出了相對悲觀的預期。該公司稱,2024年電動車銷售增長率可能比2023年顯著下降,並表示,2024年儲能業務的增速和收入可能會超過汽車業務。這一改此前數年50%的增長目標設定慣例。就交付量來看,儘管在2023年全年,馬斯克實現了之前的承諾,完成了180萬輛的交付,但這一交付量的年化複合增長率已經從之前的50%下滑至38%。市場調研機構Visible Alpha分析師預計特斯拉在2024年的交付目標將為219萬輛,相比2023年僅增長21%。此外,馬斯克還要面對的是電動車市場增速整體下滑的趨勢。去年11月份,美國電動車銷售同比增速下滑至42%,而2022年月度銷售同比增長還在70%以上。

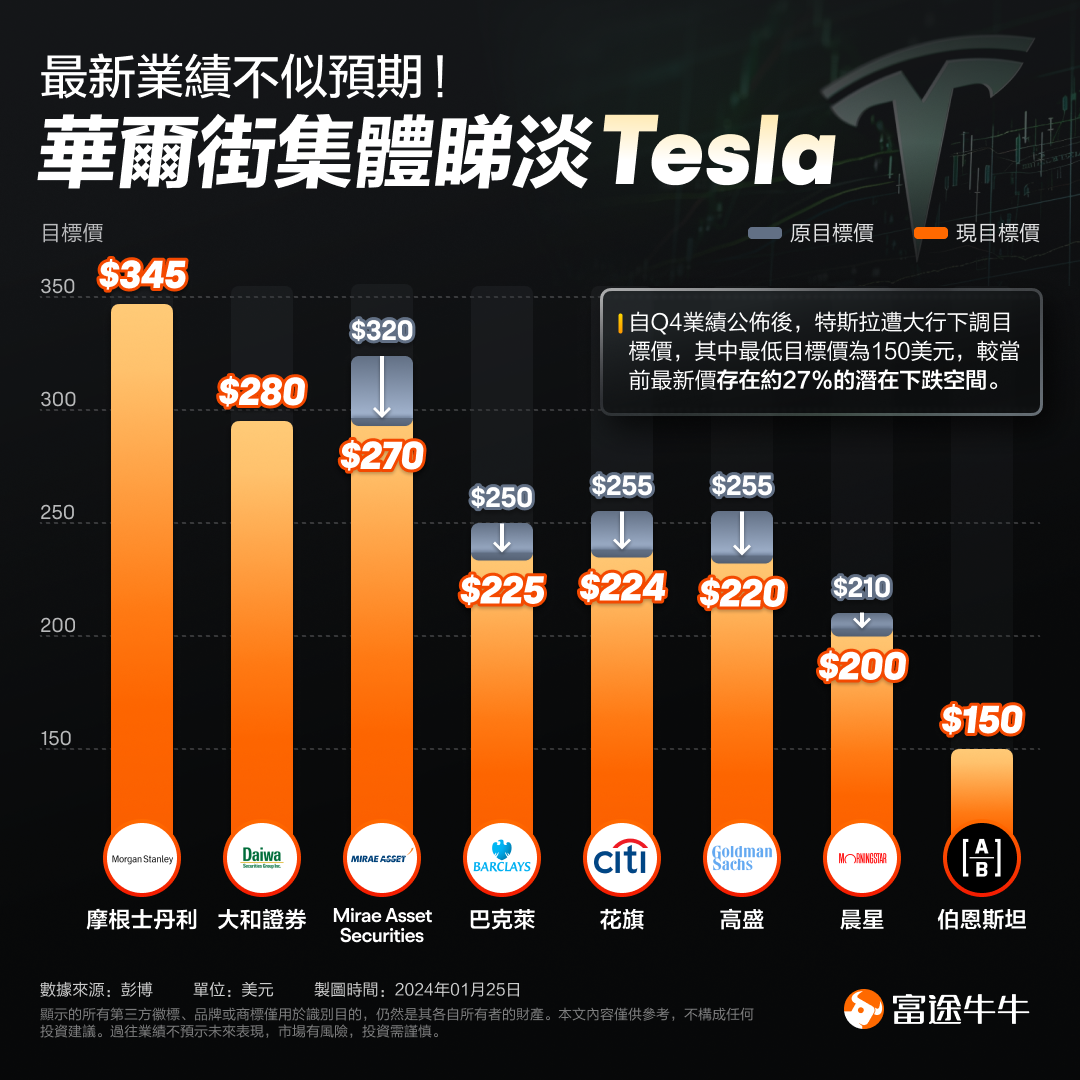

美國電動車銷售同比增速市場普遍認為,在過去的四個季度中,特斯拉的毛利率不斷降低,現已逼近傳統汽車製造商的利潤率水平。然而,特斯拉仍然享受着遠遠高於傳統汽車廠商的高估值,這主要得益於其在全球電動汽車製造商中的領先地位和超高利潤率水平的溢價。但隨着整個電動車行業增速放緩以及特斯拉盈利能力的減弱,其估值可能面臨新一波的下調壓力。分析師怎麼看?低迷的業績下,悲觀情緒也開始蔓延。績後,特斯拉遭多家大行密集下調目標價。

儘管特斯拉第四季度的業績未達預期,並且預警稱2024年的銷售增長將顯著減緩,摩根士丹利的分析師依舊給予該股“增持”的評級,目標價345美元。該分析師表示,特斯拉對其未來一年的展望幾乎沒有提供任何細節。雖然該公司表示,與去年相比,2024年的銷量將“明顯下降”,但沒有具體説明百分比。分析師預測,特斯拉在2024年的銷量增長率可能降至15%,這不及2023年38%增長率的一半。不過,分析師沒有因此對特斯拉的股價持悲觀態度。其樂觀的理由是今年人工智能將會給該公司帶來增長,這一點可能性很大,而且該公司2024財年的資本支出指引至少為100億美元,高於摩根士丹利約85億美元的預期。同時,在財報電話會議上,馬斯克也表示,今年晚些時候可能會對人工智能進展提供更新。在維持特斯拉目標股價不變的同時,這位分析師將其2024財年的營收預期調整為1060億美元,原因是汽車收入預期下降。不過,分析師現在預計,未來一年汽車業務的毛利潤將略有上升,達到133億美元,營業利潤率將略有上升,預計2024財年和2025財年的營業利潤率分別為5.9%和8.3%。而Morningstar Research的分析師Seth Goldstein警告稱,特斯拉發出的信號表示,同比增長50%甚至30%-40%的情況不會在2024年發生。該分析師認為,降價行為已嚴重影響特斯拉的利潤增長,並表示:到了某個時候,就不能再降價了。不過,不及預期的財報發佈後,馬斯克透露了下一代汽車的發佈時間表。馬斯克在財報電話會上表示,特斯拉目前的目標是在2025年末推出下一代電動汽車,其中包括一款更低價的車型。面對遜於預期的業績表現,馬斯克在會上表示:特斯拉目前正處於兩次主要的’增長浪潮‘之間。

牛友們,

你們認為該長期持有特斯拉還是落袋為安?

歡迎在評論區留下您的看法~

編輯/Somer風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。