美國通脹遠未達標 加息之路且長 美股將迎「咆哮的20年代」 投資2大板塊發大財

撰文:經一編輯部|圖片:新傳媒資料室圖片、Unsplash

在上世紀20年代的「咆哮的20年代」(Roaring Twenties),經濟與科技的發展潛力巨大,幾乎所有人都感受到,一個全新的時代即將到來。

惟充足的私人存款開始流入市場,股市充斥投機資金。大量的投機與炒作造成股市泡沫,為1929年的華爾街股災助燃,隨之而來的是30年代的經濟大蕭條。

迎通脹只欠東風

市場熱炒經濟復甦,投資口味由增長股轉為價值股,或需重點部署抵禦「超級通脹」。

不過,百物騰貴恐怕只是市場憂慮,現時未見通脹快速升溫,獨欠「需求」這道東風,遑論「咆哮的20年代」來臨。

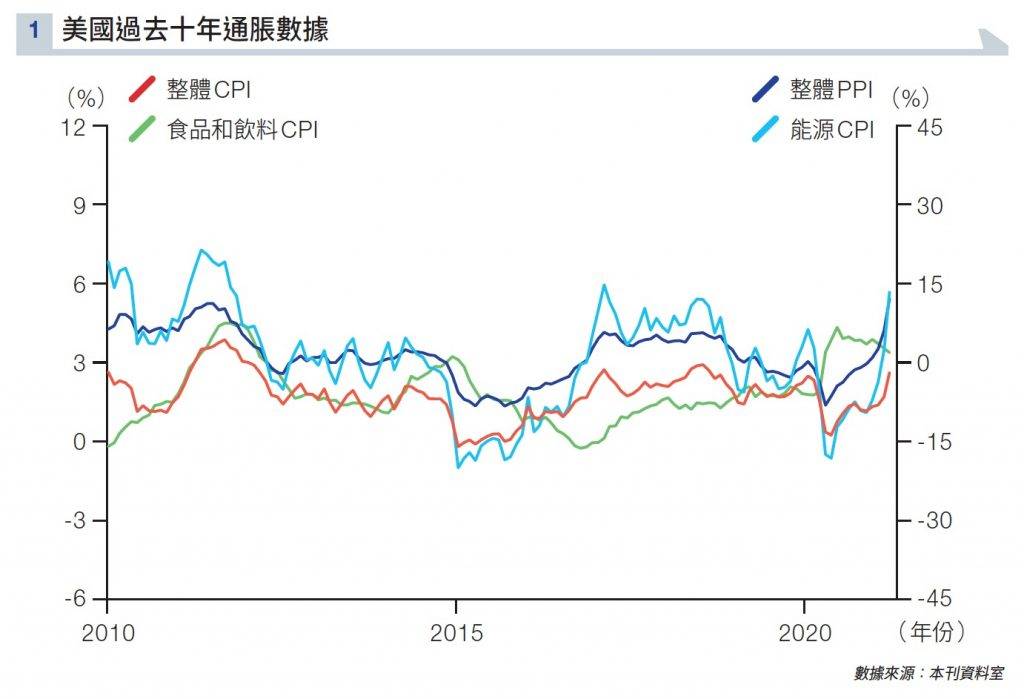

根據美國3月的經濟數據,生產物價指數(PPI)按年升4.4%,按月升1%;消費物價指數(CPI)按年升2.6%,按月僅升0.6%。

前者是衡量通脹的先行指標;後者較為滯後。

CPI升幅不如PPI,即製造成本升得較快,消費品卻沒有變得同樣貴,呈現了「剪刀差異」的情況,反映市場需求未見強勁,但逐漸遠離疲弱的階段。

內地「剪刀差」情況更明顯。國家統計局數據顯示,內地3月PPI按年升4.4%;CPI按年升0.4%。

其PPI和CPI的「剪刀差」擴大至四個百分點,美國的差距僅1.8個百分點。

貼地解讀數據 通脹並不可怕

既然未有強勁的需求驅動,CPI何以再升?須細看CPI中位數。

美國克利夫蘭聯邦儲備銀行(Federal Reserve Bank of Cleveland,FRBC)認為,CPI中位數,比整體CPI更能準確地評估潛在通脹,而且在短期和長期「甚至能更好地預測個人消費支出(PCE)」,因排除了極端價格變化。

該行解釋,過去數十年數據顯示,CPI中位數主要追蹤CPI的單一組成部分,即非市場業主租金。

CPI中位數與業主租金指數的相關性高達90%;醫療服務是CPI中唯一相關值超過50%的組成部分,但與業主租金24%比重相比,其7%的比重相對較小。因此,以CPI中位數來看通脹預期較為公允。

2020年3月至5月期間,食品及飲料CPI的增幅一直上升,6月則開始下跌(見圖表一)。然而,整體CPI仍然向上,有賴能源價格大升。

能源類消費品雖僅佔美國城市居民的消費支出不足10%,但變動極大,深深影響CPI走勢,令CPI能源分項與整體CPI幾乎趨向同步的走勢。

故此,以CPI中位數來看通脹,顯得較貼近「民情」,而且會發現通脹來得並非如此快。

中國的需求比美國較弱,儘管3月PPI上升;但同期的耐用消費品價格按年下跌1.4%,反映內地物價上升並沒有需求支持,也沒有形成「供需共振」。

美國也有類似情況,但3月的耐用消費品價格終於轉升,由2月的跌0.9%,轉升至0.5%,只是仍遜於分析預計的升2.2%,原因是受累於飛機等較低的運輸數值。這意味,美國的需求已慢慢復甦。

大宗商品走向殊途

不過,印度、日本、泰國等地的新冠肺炎疫情反彈,距離「開關」仍有一段距離,進一步限制石油需求,油價短期內升幅或不大。

雖然石油輸出國組織與盟友(OPEC+)調高今年的全球原油需求增長預測,但委員會承認,有些國家疫情轉趨嚴重,可能為原油需求帶來負面效應。

反之,銅價和鋁價走勢甚好,銅價更迎來了「超級週期」,主要受惠於減碳等概念。

倫敦銅價4月28日一度創下近10年新高,每噸9,780美元。

分析估計,在目前的強烈需求背景下,銅價可望突破2011年的10,190美元歷史高點,還可望在未來10年內突破15,000美元。

全球主要經濟體政府推行應對氣候變化的政策,加快能源轉型,金屬市場正正受益。

銅在電網和風電等綠色基礎設施中,均是不可或缺的重要部分,令市對銅價進一步增長抱有更大的期望。

高盛和新加坡商交易商Trafigura預計,銅價有望突破2011年10,190美元的歷史高位,在未來四年內升逾六成,升至2025年的15,000萬美元。

港股方面投資者可留意五礦資源(01208)、紫金礦業(02899)、江西銅業股份(00358)、洛陽鉬業(03993)等概念股。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。