聯儲局「收水無期」 炒股要順勢而行 下半年可炒通脹 美股第三季業績料強勁

回想疫情初期,多國央行大手「放水」,刺激經濟奏效,迎來的將是通脹升溫,央行將面臨「收水」的難題。

撰文:經一編輯部| 圖片:新傳媒資料室

美國10年期國債債息以外,通脹指標也是「科技股殺手」,相信科技股短期內依然疲弱。

吳瑞麟表示,下半年的投資趨勢已轉向投資通脹受惠股,更笑言自己這個想法「非主流」。

他分享自己與金融從業員的對話,對方斷言「不會出現通脹」。

惟他認為,通脹對散戶而言是不確定因素,故很少人相信通脹將會來臨,也不會投資受惠通脹的資產。

通脹來勢洶洶

想飲「投資頭啖湯」?所謂的策略,來來去去都是這一個。

吳瑞麟以下棋作為比喻,提醒投資者要預測未來的市場大勢,就要像棋手計算對手的每一步,作出超前期部署;如果等到通脹真的來了才部署便太遲。

通脹是加息或「收水」的重要指標之一,故觀察不同央行的決策,有助投資者判斷通脹預期。

根據美國上週公布的經濟數據,4月核心個人消費支出物價指數(PCE,即撇除了食品及能源價格) 按年增3.1%,高於市場預期的2.9%,亦遠高於3月的1.9%及聯儲局的2%通脹率目標,更創下1992年來新高。

這除反映通脹升溫之外,更反映通脹比市場預期來得更快、更急、更嚴重,聯儲局可能需要考慮「收水」。

惟較長遠的通脹壓力來源反而不令人擔憂,例如房租價格與2020年比較,只是溫和地上升了2.1%,與歷史趨勢一致。

吳瑞麟提到,拜登政府有「正當理由」救民生,計劃推出多個以萬億美元計的基建及刺激經濟措施,導致「通街都是錢」。而且,他認為聯儲局暫時不會加息。

「(預計)局方只會稱,通脹升溫屬『暫時性』,當作看不到通脹,料聯儲局不會在『谷增長』的半路剎停『放水』計劃。」

債券交易員就似乎暫時相信聯儲局主席鮑威爾、財長耶倫及其他儲局官員的言論,認定通脹壓力只是短暫及暫時性的。美國10年期債息不升反跌,一度回落至1.5厘水平。

市場焦點落在上週五(4日)的就業數據,聯儲局甚為關注,將決定往後的加息步伐。

目前就業市場增長緩慢,將難以追回失去的逾800個職位。

儲局無作為 加紐不跟隊

因此,市場打賭聯儲局最快要在2023年才有機會加息。利率期貨顯示,市場料當局今年內按兵不動的機率為91%。

惟並非所有央行都仿效聯儲局的做法。加拿大央行早在5月已收緊貨幣政策,並開始減少買債,刺激加元走強;新西蘭央行上週訂下最早在明年加息的時間表。

由於華府推出等同於「印銀紙」的刺激經濟政策;加上聯儲局「無作為」,吳瑞麟預計,美元匯價持續疲弱,更形容似「生cancer(患癌)」、「只跌不升」。

他以美元流出美股加以說明:

「非美國ETF升勢強過美國ETF,歐洲股市強勢過美股,這與匯價有關。」

吳瑞麟重申,現有數據顯示,美國只會出現通脹,不會出現通縮:「下半年的主題就是炒通脹。」

需求續旺盛 下半年業績難差

綜合美國不同經濟數據,未見經濟過熱的情況,只見復甦依據強勁,製造業強勢也未有轉向。

雖然不少數據屬於滯後指標,但採購經理人指數(PMI)算是預測經濟前景的領先指標,領先程度可能只比股市落後一點。

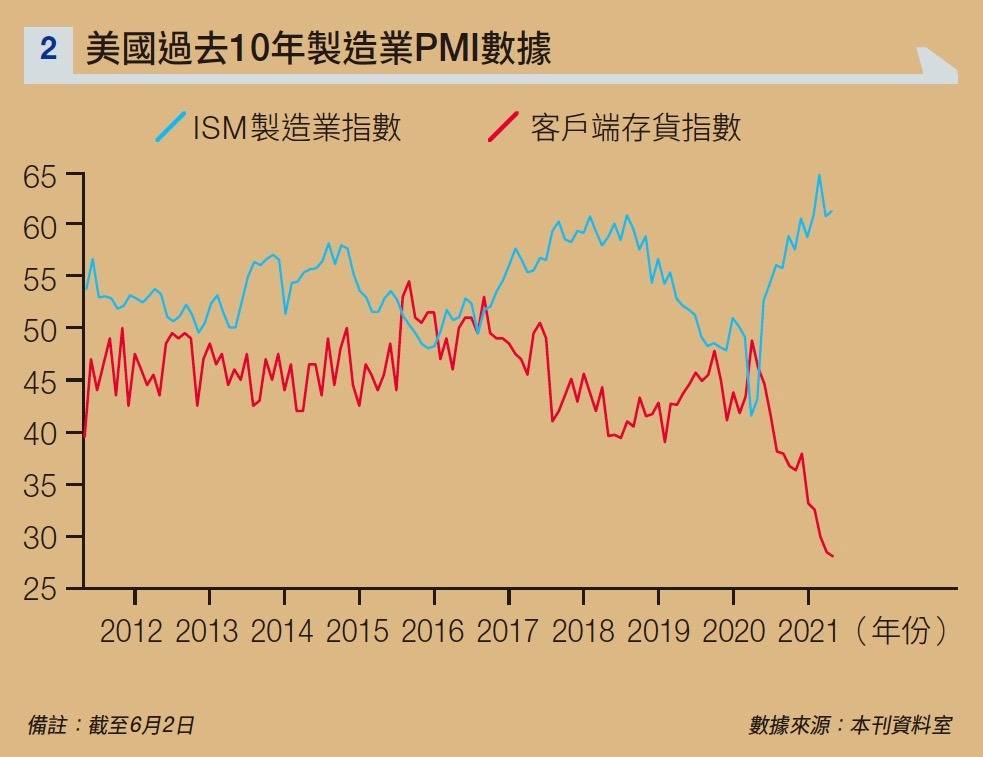

美國供應管理協會(ISM)6月1日公布5月製造業PMI,終值為62.1,勝市場預期的61.5,也較前值61.5高,繼續創下2007年5月有紀錄以來新高。

值得留意的是,PMI中的客戶端存貨指數創歷史新低(見圖表二),數值由4月的28.4進一步跌至28。客戶端存貨減少,意味市場需求強勁。

由此可預計,美國企業第三季的業績不會差,而且第四季一向是美國傳統的消費旺季,企業將在第三季提前備貨。

製造業強勢料持續多一季,甚底至年底才轉向,畢竟需時補回客戶庫存。

消息面方面,專家預計,美國新冠疫苗的接種率,有望在第三季底達到70%,即達到群體免疫的門檻。各州將相繼解除疫情和交通封鎖,消費需求可望持續拉升。

不過,踏入第四季,便要開始調整投資組合。屆時的股市走勢,更多是反映2022年第一季的經濟前景。

由於現時的需求旺盛,某些產業為滿足客戶需求而高速擴產,但之後可能面對產能過剩的情況,導致股價率先在第四季下跌。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。