聚焦股息的中國投資 – 致勝策略

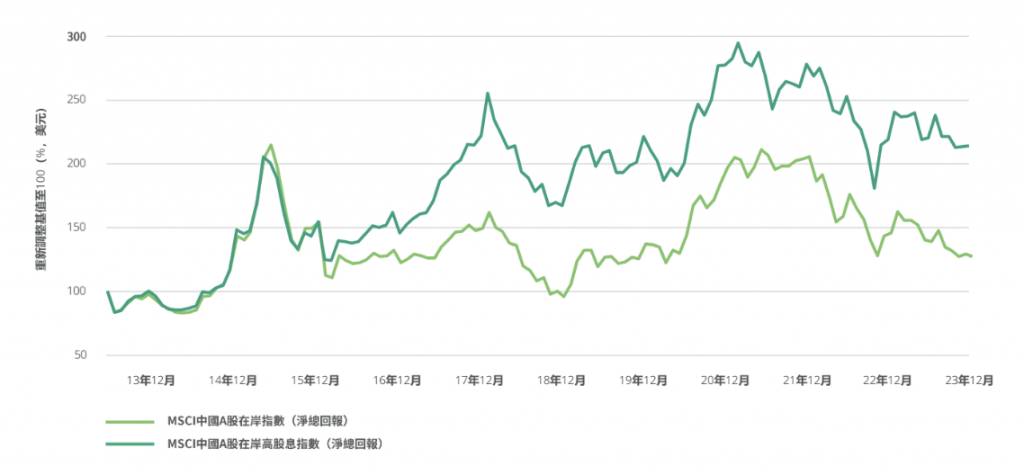

圖1:MSCI中國在岸高股息指數自推出以來表現領先大市

(資料來源:彭博、MSCI、惠理基金,數據截至2023年12月31日。)

我們認為,高股息策略能夠長期跑贏市場並不僅僅因為更高的股息,而是高股息背後代表的「高品質」。依據惠理的「3R」框架,高品質體現為好的商業模式、合理的估值和優秀的管理層,這將帶來持續的超額收益。而高股息策略恰好是公司「高品質」的具體體現之一:1)好的商業模式帶來更高的ROE;2)合理的估值意味著每股股息的支付代價不高;3)優秀的管理層帶來更好的治理結構,體現為更高的派息意願。

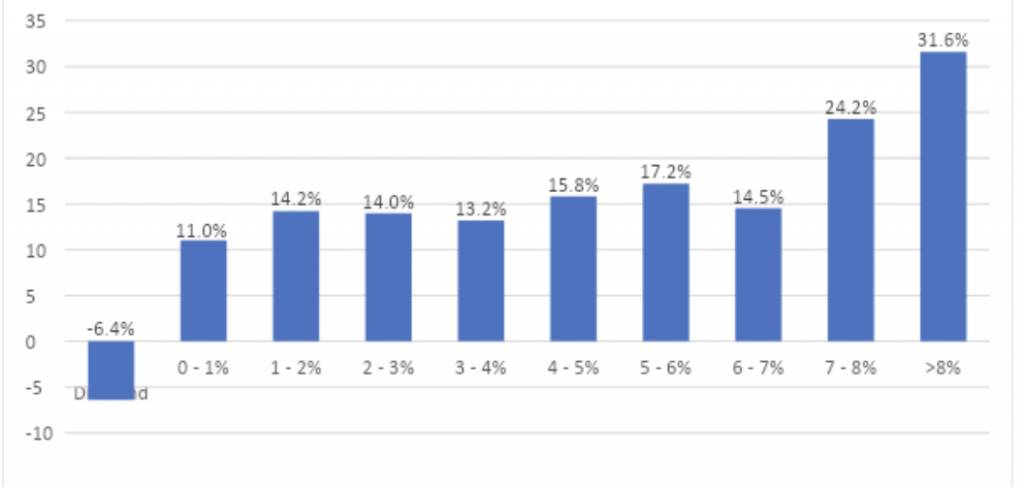

圖2:高股息率的公司往往具有更高的ROE

(資料來源:Factset、惠理,數據截至2024年3月31日。)

我們認為,高息策略在A股市場大有可為。首先,伴隨提高股本回報率、派息率及股東整體回報的政策措施陸續出台,公司治理正在改善。其次,資金長期結構性趨勢有望提高高息資產需求。最後,「高品質」不僅體現為經營的穩定性,也體現為更低的股價波動。總括而言,這些因素有望在現時及未來數十年為中國的股息投資帶來強勁支持。

公司治理結構改善

中國當局多措並舉,致力改善企業管治及股東回報,提高派息率為其中一項重要措施。除了近期頒佈的法規外,中國政府持續進行國企改革(現已邁入第五個十年)。最近一項改革是國資委為國企制定新的關鍵績效指標(KPI),其中包括營業收入及股本回報率。證券監管機構持續鼓勵企業提高股息,亦為整體市場帶來支持作用。上海和深圳證券交易所持續致力改善投資者關係,提高股東回報。整體而言,以上舉措促使更多企業提高派息率,從而改善股東回報。

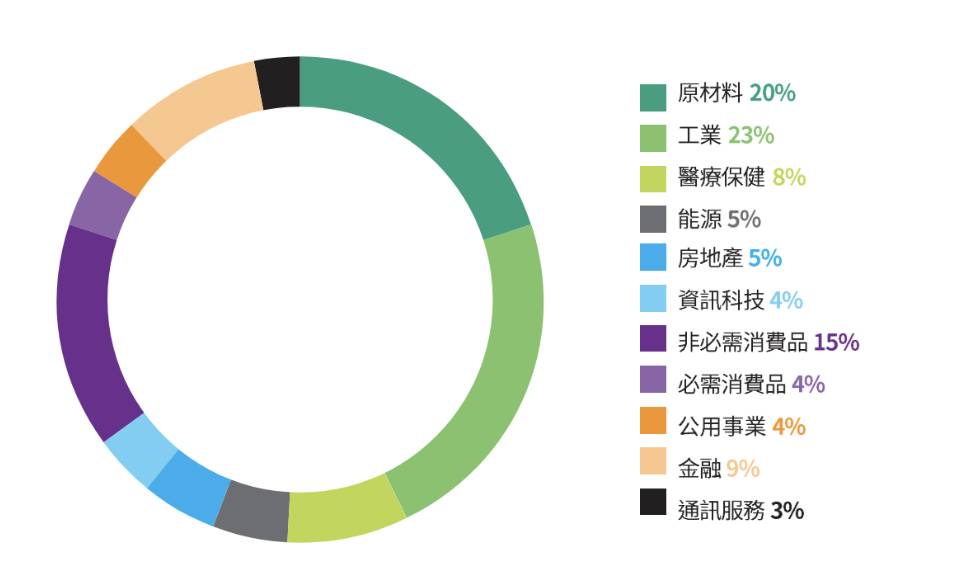

另外,這些措施為高股息策略創造了更多元化的投資領域。在中國股市超過5,300隻A股中,約有550隻股票的收益率超過3%。這些股票涵蓋各行各業,該市場的機遇顯然並不局限於「防禦性」(圖3)。機遇並不限於國企領域,在政策支持下,近年,國企及私人企業的派息均有所增加。

圖3:中國A股股息領域

在各項政策的積極推動下,我們預計未來數年,更多公司將提高派息,更加注重股東回報。這將進一步擴大中國A股高息股的投資領域。

長期高息資產需求

中國數項長期結構性趨勢將推動市場對高息資產的需求。由於中國持續強調「房住不炒」,加上相關法規的出台,近年來市場對房地產投資的熱度已有所減退。因此,中國國民將投資從房地產市場分散至其他投資機會,導致大規模的資產重新配置正在進行。

隨著年長人士尋求其他收益來源,中國人口老化趨勢與私人退休金行業的發展同樣將帶動收息股需求。事實上,預計中國私人及職業退休金將大幅增長,應可確保市場對國內的派息股保持強勁需求。

中國擁有歷史悠久的國家退休金(「第一支柱」),並自2004年起設立職業退休金(「第二支柱」),惟參與率有限。同時,私人退休金(「第三支柱」)仍處於起步階段。然而,第二及第三支柱有望在不久將來大幅成長。根據畢馬威中國及證券及金融市場協會(SIFMA)的聯合研究,預計退休金資產到2030年將增至人民幣15至21萬億元,相當於中國退休金市場總額近三倍。

如此龐大的擴張迫在眉睫。中國人口老化將不能再依靠年輕一代提供必要的支援。鑑於勞動年齡人口比例不斷下降,年輕一代開始繳納退休金變得日益重要。私人退休金產品需要具有穩定回報的資產。因此,預計退休金資產將會激增,這應會帶動市場對「持續高息」資產需求進一步增加。

抵禦市場波動

由於零售投資者仍佔成交量很大部分,全球投資者對中國股市最大憂慮之一是市場波動。該極度活躍的群體追逐及唾棄增長「故事」,可對市場整體波動產生巨大影響,以致影響整體市場回報。然而中國國內股市正在加速機構化,對降低投資收益波動性訴求較大。

典型的大型、成熟及業務穩定的「高品質」企業是高息投資標的重要來源。有關股票經營波動小,且較少機會受到短期投機行為影響。未來將因其「抵禦市場波動」的能力而受到日益機構化市場的青睞。

我們認為追求標誌性增長不再成為中國投資者的唯一目標。隨著中國經濟趨向成熟,我們認為高股息策略是獲取超額回報的可靠策略。

羅景 惠理基金投資董事- 股票投資

(本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。)

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。