業務提質增效 途虎養車出現低吸機會

由輪胎安裝起家

途虎最初主打輪胎業務,線上訂購後到線下安裝。當時考慮到輪胎一般具品牌和標準,易於與具規模的傳統4S店(集汽車銷售、維修、配件和信息服務)競爭,更重要是安裝簡單、單價亦較高。當時以不超過200萬元人民幣搭建了平台,再成功游說了汽車維修店合作。商業模式證明可行,汽車維修店生意增加。而途虎開始採取加盟模式擴張網絡,以輕資產方式輸出管理和物流支持;而服務亦不再只限輪胎,伸延至其他產品及服務。

集團現時已構建一個由車主、供應商、汽車服務門店和其他參與者組成的汽車服務平台。全國擁有超過5,900間途虎工場店和超過10,000間合作門店,覆蓋大部分地級市。手機應用程式「途虎養車」和線上介面,擁有1.15億名註冊用戶。

首掛升半成後反覆潛水

而截至去年底,擁有1,930萬名交易用戶。是內地汽車服務供應商聚集的最大車主社區。集團去年9月來港公開招股(IPO),招股價介乎28至31元,公開發售部分超額認購約一倍六,國際配售分亦超額認購逾一倍。股份最終以招股範圍下限28元定價。上市籌得淨額10.81億元,主要用於提升供應鏈能力、提升數據分析技術、持續招聘研發人才、擴大門店網絡和加盟商群體,以及為與新能源汽車車主的汽車服務相關投資提供資金。

最後,集團股份掛牌首日收報29.5元,較定價高出5.3%。剛公布的2023年業績亦交到功課,截至去年底止,全年收入136.01億元人民幣,按年上升17.8%。而輪胎和底盤零部件收入有55.52億元人民幣,增加20.9%;汽車保養收入49.32億元人民幣,增長22.5%。

2023年業績扭虧為盈

去年毛利33.59億元人民幣,增加48%;毛利率提升5個百分點,至24.7%。純利67.02億元人民幣,對上年蝕21.36億元人民幣。撇除可轉換可贖回優先股公允價值變動等非經常性因素,經調整經營現金溢利7.57億元人民幣,對上年有經調整經營現金虧損1.86億元人民幣。

經調整淨利潤4.81億元人民幣,對上年經調整虧損5.51億元人民幣。

業績雖好,但集團股價在派成績表前一度勁插逾四成。原因是集團績前有大批股票轉入中央結算系統,惹來市場揣測,有上市前股東部署沽售解禁股份。資料顯示,有6.9億股份於3月24日後禁售期屆滿。而騰訊控股(00700)是途虎最大股東,持有1.52億股;其他股東包括紅杉中國及愉悅資本。

交銀國際認為,集團去年收入符合預期,盈利更好過市場預期。集團產業整合帶來長期增長空間,利潤率提升趨勢持續。另外,集團回購行動亦反映出對業績穩定增長的信心。不過,考慮到新能源車銷售業務調整,以至擴展下沉市場帶來單價下降的影響,調低了今年收入及每股盈利預測;料今、明兩年收入分別增加一成六及一成半,同期經調整後淨利率分別5.1%及7%。

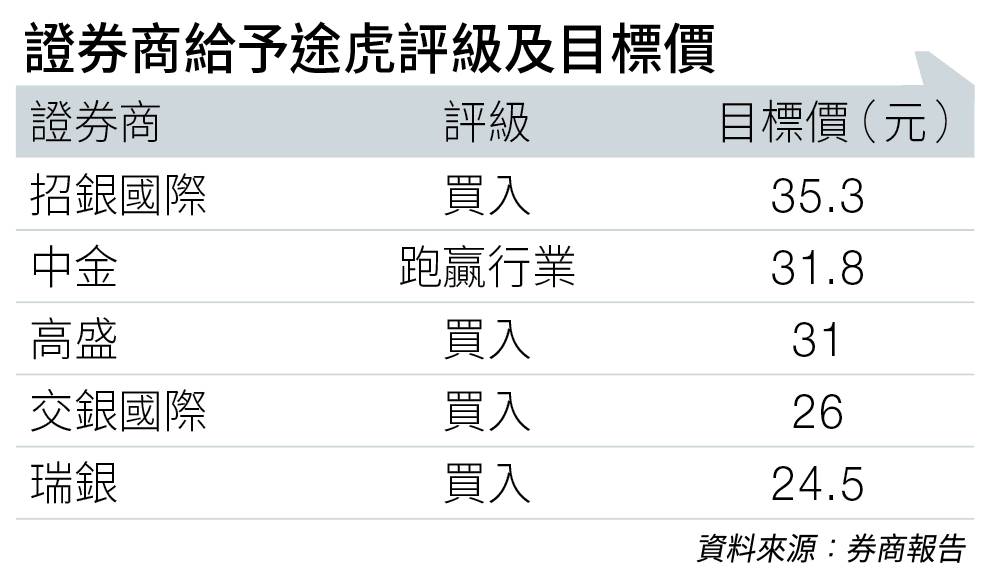

與此同時,考慮到禁售期結束帶來的短期壓力,將目標價由43元調低至26元,維持「買入」評級(見圖表)。

招銀目標價35.3元

招銀國際亦維持「買入」評級,但同樣因應禁售期結束,以及競爭環境轉變,而調低目標價,由50.1元降至35.3元。該行認為,集團今年有正面具韌性增長,估計收入可增加一成六。主要受惠門市擴充、提供更豐富及多元化服務、以及技術提升所推動;又預計利潤率將持續提升,基本因素持續改善。

瑞銀相信,途虎未來將在營銷和廣告方面持續投入,進一步擴大網絡,預測今、明兩年收入分別增加23.6%及21%,但鑒於行業競爭加劇,今後四年盈利預測調低最多25%。該行亦將其目標價亦由27元降至24.5元,維持「買入」評級。本週五(4月26日),途虎養車股價收報23.15元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。