醫療保健股 集體大爆發 留意一個「大賽道」 龍頭股正領漲板塊!

撰文:經一編輯部|圖片:中新社

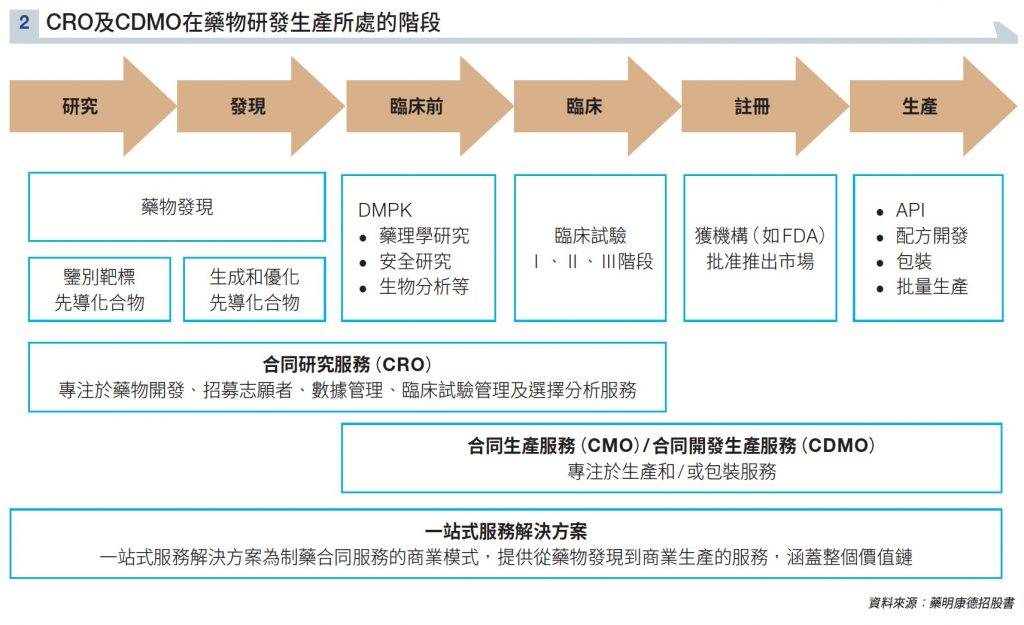

所謂的CRO,其實是醫藥研發外包(Contract Research Organization),是創新藥臨床試驗數據的一個外包研究機構。

為甚麼會有試驗數據外包這樣一個機構呢?

徐立言解釋,由於創新藥物研發是一項高技術、高投入、牽涉長時間的工程,一項創新藥研發,投資額動輒上10億元,所需時間亦要10年。

「行內把藥物研發判給CRO,好處是CRO 更專業化、更高效率,在專業化分工下,新藥上市的速度提升,製藥企業的管理和研發費用得以降低。」

CRO/CDMO細分行業

在一個創新藥產業鏈上,CRO包辦了創新藥物的研究、發現及臨床實驗,所以一般來說,CRO分為臨床前、臨床兩大類。

臨床前CRO

也稱為藥物發現CRO,這個階段涉及新藥探索,需要用到大量專家和知識,由於技術含量高,因此這階段,佔整個藥物開發30%成本。這個階段的公司有規模效應,理論上企業規模愈大,可參與的外包服務環節、臨床中心實驗室愈多,單項目成本相應下降,藥明生物(02269)的CRO業務,則屬臨床前CRO公司。

臨床CRO

主要是臨床試驗,它是新藥研發中耗時最長、花費最高的環節,通常佔據新藥研發過程中70%的費用、研發過程要五至七年。由於要進行方案設計、數據管理等服務,尤其是要招募患者參與臨床試驗,目前是醫藥研發產業鏈最為重要的部分。此細分行業的集中度較低,跨國CRO企業和個別內地CRO為龍頭,內地中小型CRO 企業位於金字塔底部,絕大多數企業服務內容單一,尚未形成規模化運營,泰格醫藥、康龍化成,屬於臨床CRO相關公司。

CDMO 商業化生產

醫藥生產外包(Contract Manufacture Organization,CDMO)主要是接受制藥公司的委託,提供產品生產時所需要的工藝開發、配方開發、臨床試驗用藥、化學或生物合成的原料藥生產、中間體製造、製劑生產及包裝等服務。

按照藥物所處階段不同,CDMO目的也有所差異:研發前中期,CDMO主要任務是盡快研發藥物,時效性要求較高;研發後期,成功上市概率較高,進行工藝優化 。

藥物獲批後,持續進行工藝優化,降低生產成本;藥物專利到期前後,改進生產工藝或突破專利壁壘,從而降低生產成本。

內地醫藥外包的優勢

徐立言指,「內地大搞帶量採購,創新藥是大方向,所以醫藥是增量行業,空間每年遞增20%,因此這些外包公司的訂單不斷。而且,即將這些新藥研發失敗,客戶都一定要『埋單』,基本上是訂單驅動的行業,並且是早澇保收。」

更重要的是,除內地的生意外,醫藥外包在面對國際市場,也極具成本優勢。

「在CRO及CDMO行業,人才是最重要一環,而在內地請一個生物、化學工程師,藥明康德(02359)子公司合全藥業,只需付上年薪約14萬元人民幣,遠低於全球一線Lonza(龍沙)的90萬元人民幣。亦因為成本較便宜,內地的盈利能力約為20%,遠高於外國的4%至10%。」

成本差異,導致過去十年在外國的外包率不斷下降,中國的外包率卻不斷上升,多間跨國大藥廠也找內地外包。

「與內地其他CRO公司相比,藥明康德客戶覆蓋輝瑞、禮來、默沙東等全球排名前20的大型藥企及各類新藥研發機構,客戶質素較高。」

在醫藥這個行業內,藥廠用的外包商一般不會隨便更改,因此公司客戶黏性很強。

以藥明康德為例,由2015年開始,公司前十大客戶保留率一直保持在100%,佔2020年收入的93.8%。

藥明生物可達200元

因此,

「現在從整個海外市場的單抗、融合蛋白類的這種藥物的銷售增速高達30%,CRO 及CDMO行業顯著高於整體製藥行業的增速。這個行業是具有較高的壁壘,未來也能形成強者恆強的競爭格局和極寬的護城河,集中度也有望持續的提升。」

在這個賽道上,徐立言亦看好藥明生物藥明生物是「大分子」的絕對龍頭,內地佔比超80%。在全球市場,藥明生物絲毫不遜於全球領先企業,2019年全球市場率達5.1%,僅次於Lonza、BIBiologics(勃林格殷格翰)和三星生物。根據2020年報,2020年公司實現營業收入56.12億元,同比增41%;實現淨利潤16.92億元,同比增長67.54%。

徐立言認為,可以從三方面看到企業優勢。

疫苗需求短期優勢

在全球外包出來的COVID-19IND項目中,藥明生物市場分額超過80%。公司實現藥物發現到申請交付時間縮短到三至五個月,保證速度的同時,產品質量國際領先。除了新冠中和抗體項目,目前簽訂一個新冠疫苗CMO訂單。截至去年底,公司新冠相關項目總合同已經超過10億美元。

規模優勢

「生物醫藥CDMO是屬於重資產行業,建立符合GMP要求的設施並非容易;加上全球需求,那麼就要同時滿足美國食品藥品監督管理局(FDA)和歐洲藥品管理局(EMA)的高要求,前期是需要大量的資本投入。」

而內地傳統藥廠注重技術,忽視量產,變相難以競爭。

而藥明生物從藥明康德分拆上市,公司獲得了大量融資資金,能夠維持藥明生物每年幾十億元的一個資本開支規模,建立出規模優勢。

技術優勢

藥明生物更是憑藉優秀的團隊和人才隊伍,是建立了三大特色的技術平台,包括WuXiBody(雙抗研發平台)、WuXia(細胞系開發平台)、WuXiUP(連續生產平台),擁有系統的研發和生產服務體系。

這三大平台也可以協作,顯著提高藥物研發生產的效率。

在2020年,WuXiBody項目和抗體偶聯藥物(ADC)項目分別增長至29個和40個。

「WuXiBody是一個開發研究平台,有點像程式員利用Python寫程度,利用這個平台,多個廠商在平台上與藥明生物開發新藥。」

徐立言預測,到2023年藥明生物的收入能達到158億元人民幣,利潤約40億元人民幣左右。

「假設藥品生物在大分子CDMO的市場地位,經過三年後發展到與當前藥明康德在小分子CDMO的市場地位相同, 以60倍估值計算,對應股價約200元,三年複合收益率20%。」

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。